根据《国家发展改革委办公厅关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》(发改办投资〔2020〕586号)(以下简称586号文),试点项目应满足“预计未来3年净现金流分派率原则上不低于4%”。净现金流分派率是监管层衡量试点项目风险收益率的重要指标,也是未来投资者选择投资标的的参考指标,亦是拟申报公募REITs试点项目申报成功与否的核心指标。

一、指标定义

根据586号文,有关于净现金流分派率的计算方式为:净现金流分派率=预计年度可分配现金流/目标不动产评估净值。《<586号文>政策解读》第三条第(四)款明确:“关于预计未来3年净现金流分派率。这是指扣除相关成本和费用后可供分配的现金流与资产评估净值的比值,即REITs投资人可预期的年化分红回报率”,即净现金流分派率等于可供分配的现金流与资产评估净值的比值。

(一)可供分配现金流

净现金分派率公式的分子是年度可供分配现金流,指一个会计周期内现金流入扣除成本费用后可用于向投资者分配的净值,由当期净利润对部分非经常项、非现金项调整后得到,是一个收付实现制的概念。公募REITs产品结构下可供分配现金流可从项目公司和公募基金两个层面理解。

项目公司层面。可供分配金额是以净利润为基础进行合理调整后的金额,基础设施行业为资金密集型行业,底层资产多为重资产,由于非付现成本存在,实际现金流入与净利润不符,导致可供分配金额与净利润差异较大。具体来看,计算底层项目公司的可供分配金额时,在净利润的基础上先将折旧摊销加回,调整为税息折旧及摊销前利润,随后再调整营运资本变动及资本性支出,得出自由现金流量,根据项目公司实际需求确定预留费用后,得出可供分配现金流。

公募基金层面。公募基金可供分配现金流是以项目公司可供分配现金流为基础扣减相关费用得出的,具体包括管理费、托管费、日常运营中介费用、税费等。根据相关规定,基础设施基金除80%以上投资基础设施资产支持证券外,其余基金资产可投资于利率债,AAA级信用债,或货币市场工具。若公募基金除资产支持证券外还有其他投资,则计算可供分配现金流时应包含该部分收入及费用。此外,公募基金投资多个专项计划,或专项计划投资多个项目公司时,需整体考虑可供分配现金流情况。

(二)不动产评估净值

净现金流分派率公式的分母是不动产评估净值,资产估值是公募REITs产品交易构建的基础,常用的产品估值思路包括现金流折现法及相对倍数法。现金流折现法是将底层资产未来期间净现金流按照合理的折现率进行折现,从而确定资产的价值。相对倍数法是选取特定的指标,如净经营利润(NOI)、息税折旧摊销前利润(EBITDA)、营运现金流量(FFO)等,通过对比可比对象或者是可比交易案例来确定资产的价值。我国基础设施公募REITs实践中,上交所及深交所发布的《REITs业务审核指引(试行)》已明确要求,试点项目原则上应以收益法作为基础设施项目评估的主要方法,即现金流折现法。

根据基础设施公募REITs发行定价机制,监管部门核准基金发行份额后,基金管理人以标的基础设施项目估值为基础向机构投资人询价获取发行价格区间,由基金管理人和财务顾问最终确定单位基金份额的发行价格,发行过程中底层资产的评估价值决定了产品发行定价基础。在产品存续期间,底层资产估值则贯穿于基金运营全程,基金管理人每年至少聘请评估机构对基础设施资产进行1次评估,底层资产的估值变化将直接影响产品二级市场交易价格的变动。故不动产评估净值对于原始权益人产品发行、投资人投资决策及管理人经营决策均有非常重要影响。

(三)综合分析

可供分配现金流计算方式与资产评估收益法中经营净现金流计算逻辑一致性较高,各监管部门也明确要求选择收益法为主要方法对基础设施资产进行估值,并在评估报告中披露资产运营情况与收益预测参数。故可供分配现金流对底层资产估值有重要影响,也直接影响了净现金流分派率的大小。

基于监管角度,估值定价是公募REITs产品发行的核心要素,净现金流分派率则是评价项目估值定价合理性的重要指标。586号文中重点提到了净现金流分派率的公式和最低参考值,在可供分配现金流一定的情况下,项目估值越高则分派率越低。公募REITs本质是一个兼具权益属性的产品,除分红收益外,还能获取资本增值收益,若底层资产具有非常好的成长性,投资者未来能获得的综合回报很可能会超过最初的分派率4%。故监管层提出4%的参考值主要是为了衡量底层资产在发行阶段大致的估值水平。

基于投资人角度,净现金流分派率反映了投资人可预期的年化分红回报率,公募REITs的净现金流分派率可以类比为投资领域的净资产收益率指标,投资人每年收到的REITs分红可以看作是投资产生的净利润,而投资人购买公募REITs份额的投资成本,可看作是投资人在REITs项目中的净资产。虽然净现金流分派率与净资产收益率在实际计算中差异较大,但通过近似的类比,投资人可以净现金流分派率为基础衡量预期年化收益率,作为投资公募REITs产品的参考指标。

二、国内外REITs分派率情况

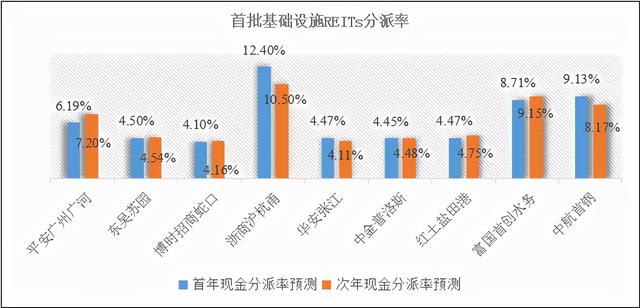

2021年6月2日,国内首批基础设施公募REITs完成发行,9支产品发行总规模为314.03亿元。根据基金招募说明书,预测基础设施公募REITs上市首年平均现金分派率为6.49%,其中最高现金分派率为浙商证券沪杭甬高速封闭式基础设施证券投资基金的12.40%,最低现金分派率为博时招商蛇口产业园封闭式基础设施证券投资基金的4.10%;预测上市次年平均现金分派率为6.34%,其中最高现金分派率为浙商证券沪杭甬高速封闭式基础设施证券投资基金的10.50%,最低现金分派率为华安张江光大园封闭式基础设施证券投资基金的4.11%。具体项目现金分派率情况如下表所示:

注:数据来自公开市场

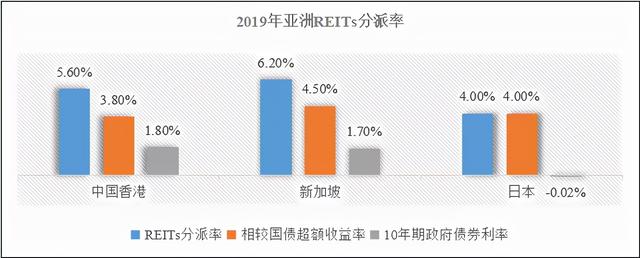

类比亚洲范围其他主要市场REITs情况,2019年度新加坡REITs的股息分派率最高,为6.2%,香港REITs分派率第二,为5.6%,日本REITs分派率最低,为4%,三者平均分派率为5.27%;2020年度亚洲市场整体分派率上升,新加坡REITs的股息分派率保持第一,为6.4%,香港REITs分派率第二,为6.3%,日本REITs分派率最低,为4.8%,三者平均分派率为5.83%。整体来看,我国首批基础设施REITs平均现金分派率与亚洲其他主要市场近两年数据差异不大。

注:分派率等于REITs过去12个月股息与其当年12月31日股票市价之比

注:数据来源于戴德梁行

从成熟市场数据来看,REITs的分派率对政府债券利率的变化十分敏感,利息低多意味着通胀水平高,而租金收入往往与通胀水平挂钩,高通胀水平意味着租金收入高,从而影响REITs总回报。以亚洲主要市场为例,与2019年相比,2020年全球市场财政政策整体宽松,香港、新加坡的10年期政府债券利率由2019年1.8%、1.7%下降至0.8%,对应香港及新加坡REITs分派率分别从2019年度的5.6%、6.2%上升至2020年度的6.3%、6.4%。香港、新加坡、日本市场REITs相较十年期国债平均超额收益率也从2019年的4.1%上升到2020年的5.29%,上升幅度为29.02%。

REITs作为兼具股性与债性的产品,除去分红收益外,资本增值也是产品持有人重要的收益回报之一。以美国市场为例,自2001年至2020年期间,美国REITs年化回报率为10.6%,其中分红收益率为5.43%,资本增值收益率为4.29%,资本增值收益占综合收益比例为35.7%。视线转至我国市场,截止2021年11月23日,首批基础设施公募REITs平均涨幅为16.3%,其中中航首钢生物质封闭式基础设施证券投资基金自上市以来涨幅最高,为27.07%。截止目前,基础设施公募REITs预计综合收益率中,资本增值收益平均占比为71.52%,产品带给投资人的回报相当可观。

注:自上市日截至2021.11.23涨幅

综上,总体来讲,现金分派率是衡量公募REITs收益率的一个相对指标,判断一个产品价值还需关注其资产潜在增值空间及二级市场价格表现。带动底层资产增值的可能性包括资产所处行业整体趋势良好、项目经营能力持续提升、项目未来发展空间等。

- END -

风险提示及免责声明

本基金管理人本着勤勉尽责的原则管理基金,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在投资前仔细阅读《基金合同》、《招募说明书》和《产品资料概要》。市场有风险,基金亦有风险,投资需谨慎。本公司充分重视投资者教育工作,以保障投资者利益为己任,特此提醒广大投资者正确认识投资基金所存在的风险,慎重考虑、谨慎决策,选择与自身风险承受能力相匹配的产品。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。本文所涉产品收益情况仅用作投教,不用作基金宣传。