“根据两家基金研究机构的测算,最佳的持基数量是5~8 只。其中1~3只用于构建安全垫,2~3只构成核心资产,2~3只DIY风格资产。对于不同风险偏好的投资者,可适当调整。核心其实是构建一个具有一定策略配置关系的投资组合来分散风险。”

知乎上有个提问:看到好的东西就想买,这是一种什么心理?答:正常心理。市场上新发的、持营的基金琳琅满目,每一只都不乏亮点,都想入手。

那么基金是不是买的数量越多越好?很显然不是;那是不是越少越好?当然也不是。对于普通投资者来说,其实是有一个最佳持基数量的范围的,这个范围是多少呢?

往下看。

1

// 持有多少只基金更合适?

我们为什么不只买一只基金?因为风险太大了,想象一下如果年初把全部积蓄几百万都买了跟踪家电指数的基金,今年你得多绝望,虽然之后很有可能会反弹,但是心理压力实在太大了。

既然摸不清市场风格,那为什么我们不能像“海王”一样买基金呢?一是因为持基过于分散容易摊薄收益,毕竟有涨有跌;二是每个人精力有限,难以充分了解每一只基金;三是买基金需要各种费用,成本也被拉大。

所以说,我们要把持基数量控制在一个适度的范围内,一是为了分散风险,二是为了尽可能多获取超额收益。

那么这个适度的范围是多少呢?

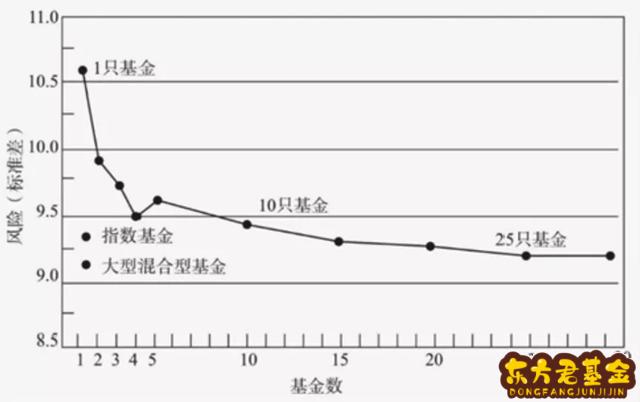

有多家研究机构都就此做过分析。其中著名基金研究机构晨星给出的答案大家或许有听过。晨星做了个测算,持有基金数量从1 到30 不等,同时更换组合中的基金品种,然后分别计算每个组合五年的基金业绩波动程度。

结果显示:持有1只基金的组合的波动率最大,每增加一只基金就可以明显改善波动程度;当组合增加到7只基金以后,波动程度和基金增加就没有必然联系了,也就是说,持有7只左右基金是比较合适的。

(来源:晨星投资者)

另外一家同样受到官方认可的基金研究机构上海证券也曾就此做过测算。

结果发现,当组合基金数量从1只逐步变化至5只时,下行风险指标在各个持有周期均经历了快速下移,当样本基金提升至8 只时,分散下行风险的动力就显得不那么强劲了,再加入基金很可能还起到了相反的效果。最终给出的结论是:纯风险量化的角度,配置5~8 只基金足够分散下行风险。

(注:下行标准差和VAR都是用来衡量基金组合风险的指标)

(数据来源:上海证券研报)

因此,如果非要给出一个确凿的答案,基金最佳持有数量是多少的话,可以参考两家基金研究机构的说法:5~8只左右。

2

// 必须持有5~8只基金吗?

当然不是。

如果您是一个新手,初入基金江湖仅仅想要体验一番或者验证自己的投资眼光,那么放轻松,买自己认可的基金就行了。

如果您准备用于买基的钱只有几千块、几万块,那也无需囿于5-8只的限制,可以适量减少一点,不然分摊到每只基金上的钱过少,体会不到投资的乐趣,扣除手续费后挣不了多少钱。

如果您是一位基金大佬,早已笑看股市浮沉;或是具备较强专业性的机构投资者,那么完全可以按照自己的判断和计划来决定持有基金的数量。

其实啊,在组合中持有多少基金为最佳并无定律。我们为大家推荐5-8只的目的是为了帮助大家分散风险,所以说,整个持基组合的分散化程度,远比基金数目重要。

我一朋友是某基金经理的脑残粉,持有的7只基金里,5只都是这位基金经理管理的,而且名字一看都是偏成长风格的,比如XX时代先锋、XX核心成长、XX景气优选……果不其然一看前十大重仓股,高度雷同,完全达不到分散风险的目的,这5只≈1只,单买一只沪深300ETF的风险可能都要比买这7只要小。

PS:怎么样能知道自己买的各只基金之间的相关性呢?有一个网页工具可以查询:

https://qieman.com/portfolios/create?state=

复制到浏览器后打开,输入基金的名称和自己的配置比例即可

基金相关性结果会用【-1,1】之间的数字表示,正数表示正相关,越接近1正相关性越高;负数表示负相关,越接近-1负相关性越高。相关性为负可以在一定程度上对冲非系统性风险。

注:结果仅供参考,不构成投资建议

还有一位朋友,零零总总也买了7、8只基金,但是其中1只买了接近10万块,是在认认真真搞投资,而剩余几只基金都只买了10块钱、20块钱,纯上车体验,基本可以视作不存在。

总结来说,数目不是最紧要的,要想实现风险分散,这5~8只基金之间要有一定的策略配置关系。

3

// 5~8只基金该如何分布?

那么现在问题来了,这5~8只基金该怎么买才能算是策略配置呢?如何构建一个理想的投资组合呢?

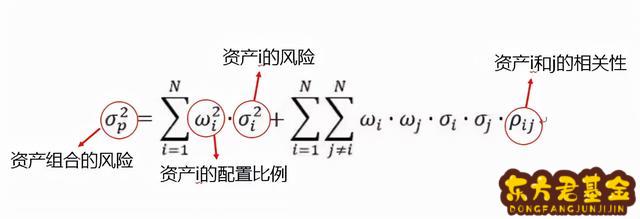

首先我们来看一个计算资产组合风险的公式,是诺贝尔经济学奖的获得者马科维茨提出来的。

从这个公式中可以看到,一个组合的整体风险是由三个要素决定的,分别是:各资产本身的风险、资产的配置比例和资产之间的相关性。

基于此,挖掘基觉得大家可以分以下四步来用这5~8只基金构建组合。

第一步,静下心来,花点时间捋清楚自己有多少钱能用于买基金,包括现在的储蓄和未来的现金流,这些钱能投资多久?给自己的钱也分分类。再想明白想要靠基金投资在多长的时间内达到一个什么样的收益目标。把这些想清楚,才能对各类基金品种的大致配置比例做到心中有数。如果还是搞不懂,可以请专业的理财经理帮助。

挖掘基给大家整理了各类型的万得基金指数在近10年的年化收益率,虽然历史业绩不代表未来表现,但也可以作为参考~

(来源:Wind,统计区间:2011/1/1至2021/12/15。风险提示:以上股票仓位和风险等级仅指通常情况,以具体基金合同等发行材料约定为准。收益率指对应的万得基金指数表现,具体包括普通股票型基金指数、股票指数型基金指数、偏股混合型基金指数、平衡混合型基金指数、灵活配置型基金指数、偏债混合型基金指数、混合债券型一级基金指数、混合债券型二级基金指数、中长期纯债型基金指数、短期纯债型基金指数、货币市场基金指数。指数历史业绩不预示未来表现,也不代表具体基金产品表现。)

第二步,构建组合中的“安全垫”。这一部分通常配置货币型基金和纯债型基金,一共1~3只即可。因为货币型基金的资产配置情况市场上各家基本差别不大,纯债型基金也不像权益类基金那样风格多样。如果风险偏好较低,这一部分可以增加投入的资金,加大配置的比例,但是基金的持有数量不需要增加。

第三步,配置组合中的核心资产。这一部分可以优选2~3只全行业的权益型宽基,可以是长期业绩较为优秀且持续稳定的主动型基金,也可以是整体较为稳定的大中盘指数型基金,比如跟踪沪深300、MSCI A50等指数的ETF及联接基金。

对于风险偏好相对较低的投资者而言,可以选择把1~2只权益型宽基替换为“固收+”类资产,比如偏债混合型基金、二级债基等。组合中的这个部分的短期业绩不一定是最亮眼的,但中长期持有更有机会能够为投资者带来持续、稳定的收益。

第四步,DIY组合中的风格资产。这一部分可以配置2~3只行业主题基金或者具有明显风格特征的权益型基金。近两年A股市场将以结构性行情为主,不同板块之间此消彼长会是常态,但是并不建议大家追逐热点、追涨杀跌。如若要想分享板块上涨的红利,应该着眼于基本面和中长期市场风格进行板块的判断选择。

这一部分也可以适当配置一些小盘基金和新兴市场基金,来全方位分散风险。这一部分在整体基金组合中的配置比例建议不要过高,大概占总资金的10%-30%即可,投资期限长、风险偏好极高的投资者也可以适当提高配置比例,如果不能准确择时,建议分批入场。对于风险偏好较低的投资者,这一部分更要谨慎配置,减少投入。

所以,你现在手里一共持有多少只基金?正好用周末的时间好好盘一盘。持基过多的可以给基金做做减法,搞搞“断舍离”;只持有1、2只基金的可以看看自己是哪一部分没配置,是否需要补上,物色一下优秀的基金,等待时机入场。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。