1、在支付宝上买基金,选择从银行卡扣款,为什么是支付宝先把款转到余额宝然后再扣款的?违规吗?

我想支付宝这样设置也是有原因的,把资金从银行卡转到余额宝,就是吸收资金,这也是余额宝的功能之一,而且余额宝也是便捷的对外消费,对内理财资金的进出窗口,支付宝内内定的规则之一,资金在支付宝内流转,就必须遵重它的规则,既是规则就没有违规一说。

扣款的顺序可以自己设置的。

2、货币基金十几年前就有,为何到余额宝出来才大火,它与传统货基相比做了哪些改进?

阁下问到货币基金,并且问题问的很深入,对行业有思考,挺好,这就是具有专研精神。

对于银行渠道或者别的渠道的货币基金来说,我可能不具备发言权,而对于券商渠道的货币基金,我还是有发言权的,因为对这方面有所了解,不妨做一下对比。

股票系统里基本上有两类货币基金类型,我们可以拿出来两个基金当作案例给大家进行分析:

一类是净值类

比如,银华日利。

而这种货币基金如同股票一样,净值在长期不断攀升,而达到年化某一个利润的标准。这种非常直观,有点像股票,当然了这种波动显然要比股票小得多。

对于买银华日利这种货币基金来说,也可以实现当天买入,当天卖出的。但你这样操作并不能保证你一定盈利,原因就在波动嘛,每天都有波动,但长期来说看,趋势非常明显,只要持有,年化收益算下来,并不一定比余额宝差。

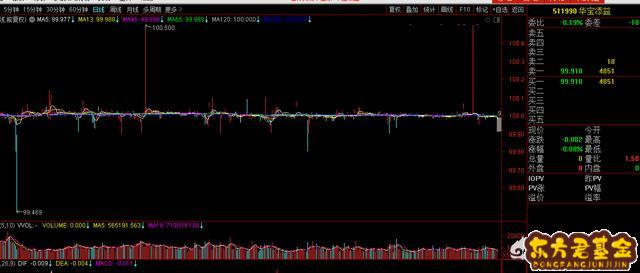

一类是收益率

这种货币基金我们拿华宝添益给大家当作案例分析。

很显然,华宝添益图形跟银华日利完全不一样,懂股票的朋友或者说就是长期横盘嘛,而它的收益则表现为净值基本不动,而通过分红的模式把利润结算给投资者。

从图形走势来看,每天同样也是有波动的,当然当天买入并不能保证你当日有盈利,因为也是有波动的,而长期来看也会有收益,具体收益多少,要看货币基金给予公告,以及过去一段收益分析,基本上长期持有,也是有收益的

货币基金都是有波动,所以,买入的时候更不要像股票那样追高,逢低买则是最好的策略。

余额宝的优势在哪里?

我觉得应该有三点:

其一、摒弃了波动性

也就是说你在余额宝里存钱,不存在亏损的波动情况,对于大多数不懂专业投资者来说,这个也非常有必要。

其二、资金要求

余额宝里资金门槛应该没什么要求,而做货币基金必须有最低要求的,就是1万,或者是一万的整倍数,如果你有9000元,不好意思,无法参与。

其三、时间灵活性

作为股票软件里的货币基金的话,正常周一到周五交易时候是非常方便的,T+0,但一旦收盘之后,就无法操作了,周末也无法交易,这个余额宝更具备资金灵活性。

货币基金早在十几年前就已经在国内诞生,但是很长一段时间以来都只有传统的基民、股民有所了解,总之在余额宝出来之前,购买货币基金的人群非常小,货币基金的数量也比较少,直到余额宝问世之后,货币基金才开始火起来,深受普通大众的喜爱。

余额宝宣传力度大

我认为余额宝能够比传统货币基金更火的原因,最主要的一点是大力宣传了理财观念。在国外,金融市场非常发达,人民对于投资理财非常重视,也非常了解这个市场。但是在国内,我们大力发展经济,从贫穷到有钱的过渡,所以在理财普及上没有做到位,很多人根本没有理财的意识,也没有足够但理财知识,过去最多的理财就是定期存款。

实际上,我国的投资理财市场已经出现了很多适合大众投资的品种,只是没有宣传到位,所以一直只有少部分人操作,货币基金就是其中一种。余额宝能够火起来,一方面是支付宝的用户足够大,另一方面是支付宝对于余额宝作出了很多改变和宣传。让更多的用户了解到货币基金能够让自己的资产增值,同时投资方式方便快捷,深受大众喜爱。

余额宝是升级版货币基金

余额宝的成功主要是用户多、宣传力度大,但是它在本质上也做出了很多改进,可以说是升级版的货币基金,非常适合没有理财经验的小白。

没有投资门槛,即使是一分钱也可以投资余额宝,而以前的货币基金申购门槛一般是5000元或者1000元起。

余额宝利息日结,能够马上体现和体验到投资利润,更加灵活,有吸引力,而传统货币基金是月结,跨度较长。

余额宝流动性高,T+0投资方式,现存现取没有限制,打消了投资者的顾虑,传统货币基金虽然比股票基金赎回时间快,但是最快也要T+1天。

余额宝可以边投资边消费,既可以获得理财的收益,也不耽误日常消费,提升了货币基金的功能属性。

余额宝宣传更亲民,数据化显示,简单易懂,传统货币基金都是专业术语,说明繁多。

投资入口更简单,余额宝只需要在支付宝内就可以实现投资,而传统的货币基金还需要开通独立的基金账户,稍显麻烦。

余额宝优势大,无门槛1元起投,分红天天可见,宣传力度大,支付密码用户基数大,信任度提前建立。

我认为余额宝能够比传统货币基金更火的原因,最主要的一点是大力宣传了理财观念。在国外,金融市场非常发达,人民对于投资理财非常重视,也非常了解这个市场。但是在国内,我们大力发展经济,从贫穷到有钱的过渡,所以在理财普及上没有做到位,很多人根本没有理财的意识,也没有足够但理财知识,过去最多的理财就是定期存款。

实际上,我国的投资理财市场已经出现了很多适合大众投资的品种,只是没有宣传到位,所以一直只有少部分人操作,货币基金就是其中一种。余额宝能够火起来,一方面是支付宝的用户足够大,另一方面是支付宝对于余额宝作出了很多改变和宣传。让更多的用户了解到货币基金能够让自己的资产增值,同时投资方式方便快捷,深受大众喜爱。

余额宝是升级版货币基金

余额宝的成功主要是用户多、宣传力度大,但是它在本质上也做出了很多改进,可以说是升级版的货币基金,非常适合没有理财经验的小白。

没有投资门槛,即使是一分钱也可以投资余额宝,而以前的货币基金申购门槛一般是5000元或者1000元起。

余额宝利息日结,能够马上体现和体验到投资利润,更加灵活,有吸引力,而传统货币基金是月结,跨度较长。

余额宝流动性高,T+0投资方式,现存现取没有限制,打消了投资者的顾虑,传统货币基金虽然比股票基金赎回时间快,但是最快也要T+1天。

余额宝可以边投资边消费,既可以获得理财的收益,也不耽误日常消费,提升了货币基金的功能属性。

余额宝宣传更亲民,数据化显示,简单易懂,传统货币基金都是专业术语,说明繁多。

投资入口更简单,余额宝只需要在支付宝内就可以实现投资,而传统的货币基金还需要开通独立的基金账户,稍显麻烦