支付宝浮盈15510,

招行浮盈26268,

证券浮盈13362,

总计浮盈55140。

跟预计一样周线四连阳,

本周盈利6W+,

距离回本越来越近了,

还需要俩根大阳线,

未来一周行情可期。

股票目前持仓三只,

这是准备长期持有的三只票,

所以遇到回调加仓,

既降低成本,

又增加筹码。

杜甫草堂游了一半,

闲坐时突然颇觉困乏,

乘兴而行,

兴尽而返,

亦有王子猷的放旷风度。

留个白,

下次还来。

一:支付宝基金和股票哪个好

去年末开始,断断续续在B站开始更新一些关于基金的视频,也算由此加入了up主的行列。

有些朋友和读者,因为看我的B站视频,顺便也看其他一些B站基金up主的视频,然后就引发了一个问题:为什么B站的基金up主在用视频呈现自己基金投资近况时,很多用的都是支付宝的基金模块?

这些朋友和读者有这样的疑问并不奇怪,因为笔者身边许多老基民老股民,买基金不少用的是银行账户,或者是类似天天基金、且慢这样的平台,用支付宝的当然也不少,但绝不像B站基金up主那样普遍。

这的确是一个很有意思的话题,在我看来或许代表了“基金原住民”们的投基偏好吧。

基金原住民与新移民曾经,复旦大学新闻学院的李良荣教授,曾经谈过不同人群在新媒体时代的接受程度,他将年轻人称为新媒体的原住民,中年人是新媒体的移民,而老年人则是新媒体时代的难民。

这个说法,其实借用在基金领域也是如此。

类似笔者这样的中年基民,大多属于先炒股,后来才接触基金,属于“基金新移民”。这类基民的特点,是经历过股市的毒打,所以风险承受能力比较高,其实可以算是“风险降级”(毕竟基金比股票的风险还是小一点的)。同时因为年纪相对较大,资金量也较大。曾经基金业内常会说到的“大妈基民”,很多就是这类,往往是先看着东方财富网炒股,后来转向在其旗下的天天基金网(或者银行)买基金,资金量往往有数十万元。

而年轻基民,许多则是属于“基金原住民”,他们从开始学习理财第一天开始,就是以基金为载体,从来没炒过股票,也没股票账户,很多人甚至是在支付宝买了余额宝之后,才逐步开始尝试基金,他们的脑海中可能甚至没有天天基金或者银行这样的基金投资渠道概念。而从风险承受能力来看,大多属于风险升级,从低风险的固收+,到相对高风险的全市场偏股基金,再到行业主题股票基金。

B站的基金up主们,以笔者有限的观察来看,虽然偶尔有类似笔者这样从图文时代切换过去的中年基民,但主流的都是90后的基金原住民,这些人使用支付宝买基金,并用支付宝来展示进展做基金视频,其实反而是一件顺理成章的事情。

余额宝与10元钱因为做B站基金up主,所以接触到了许多未曾接触到的基民,很多很具有“支付宝”特色,这里也就顺着这个话题,与诸位分享一下。

在B站做基金视频,当我推荐到某只基金或者某位基金经理时,许多认同的视频观众,往往会在下面留言诸如“买个20元支持一番”。

刚开始,我以为“20元”可能是B站基金圈的某种梗,是虚数而非实数。但和B站的视频频道订阅者评论往来多了后,才发现,原来许多读者说买20元基金,就是真的买20元基金。

算起来,买基金10元起这个门槛也算是支付宝引领的一个风潮,在此之前基金一般门槛是100元起。

当时,我对此并没太多感觉。毕竟写基金很多年,在我看来当年基金100元起投的门槛,其实已经非常低了——相比之下银行理财产品可是动辄5万起的门槛;毕竟作为工作多年的中年基民,大多数的基金交易金额以千元或者以万元计算,100的门槛都不会触及,更不要说10元了。

但是,当我开始在B站做视频时,才真正切切的体会到了这个10元门槛的意义——原来真的有许多年轻的“基金原住民”,买基金是10元、20元这么买的,原来有那么多的基民所有的基金投资(货币基金不算)是只有一两千元的。

是的,余额宝货币基金作为一个现象级的产品,其实人均持有规模不过数千元。可想而知,有多少基民,尤其是年轻的基民,在刚刚开始尝试基金投资时,可用的资金有多少。而余额宝兼顾投资和消费的特性又决定了,许多年轻基民,或许就是省下一顿饭钱或者是在淘宝少买一样东西的钱开始投资的,这时10元的门槛,就显得很难能可贵了。

从这点而言,对于推动基金成为一种普惠金融产品,支付宝当年大力推动的10元门槛,的确是功不可没的。

当然,也正是这样的低门槛,成就了支付宝作为基金第三方平台后来者居上的局面。年轻基民会变成熟,伴随他们步入职场,收入和可以用来投资基金的资金也会稳步攀升,这时候10元门槛吸引到的海量年轻基民的价值才能真正显现。

并且,笔者发现许多的老基民也开始使用支付宝买基金,相比较而言,支付宝上买基金的费率普遍比银行要低,大部分低至1折,多半网友还是用脚投票的。

直播下的近距离在B站,有不少的基金up主,或许可以被称为“二次剪辑”up主,他们往往会四处搜集知名基金经理的视频素材(往往以直播为主),然后对视频进行精简的二次剪辑,然后分享给B站的用户。

虽然没有统计,但粗粗看来,许多的视频素材,都来自于支付宝上的基金经理直播。

年轻一代,在很多领域都是原住民,基金如此,短视频、直播就更是如此。

而支付宝作为新兴的基金销售平台,汇聚了各家基金公司基金经理的直播——这对于基民近距离接触基金经理,更好的了解一只基金的投资风格和基金经理所思所想是很有意义的。

作为在2005年就开始基金报道的老基民,曾经见识过最早时基金经理是如何与基民互动的。那时基金经理偶尔会参与基金公司组织的基民见面会,往往是北上广深等大市场轮番出动,每次找个两三百人的大会议厅,通过短信和媒体来召集基民,不仅大费周折,而且对于三四线城市的基民,往往是没有什么机会与基金经理面对面互动的。

但是,这些年蓬勃发展的直播,改变了一切。基金经理只需要在自家公司足不出户的开一场直播,就能让甚至十八线小城市的基民一样了解到他们的所思所想,地域不再是阻碍基民了解基金了解基金经理的鸿沟。

来自真实世界的科普当然,B站up主在视频中用支付宝软件讲基金,还有很大的原因则是来自于支付宝内置的许多“小功能”。

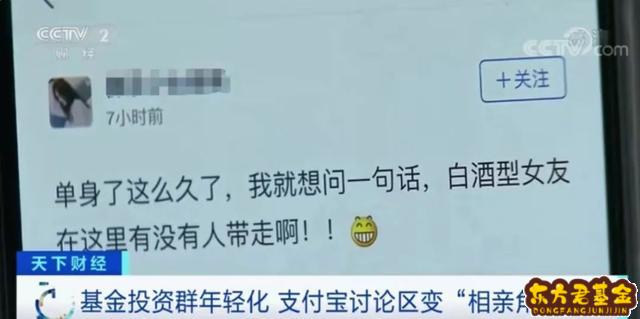

可曾记得,在春节休市时,支付宝理财频道的某几只基金下,基民发帖晒收益率演化成相亲现场,在B站乃至许多地方都出圈成了热门新闻。

买股票买基金,夸耀自己眼光准,是投资者的心理常态。不过在以往,基民只能用嘴说,说自己何时买何时卖有多精准。而支付宝却是通过一个小设计,让其成了一种真实的“基金社交”。是的,当你作为支付宝基民在支付宝的基金评论区发言时,是可以使用支付宝内置功能,晒收益或者晒买卖行为。如果是晒收益,可以晒出持有收益(金额)/昨日收益/总收益率,如果是晒交易,则可以贴出买卖走势图的。

之所以春节的评论区会演变成“相亲现场”,也正是因为基民们晒收益等完全真实的操作。

“让事实说话”,某种程度上,这或许也是支付宝的基金销售业务的一大特色。这些天,在上海部分地铁和楼宇广告中,看到了支付宝投放的基金投资者教育公益广告,拉着汇添富、富国等头部基金公司的王牌基金经理,一起普及一些对于提高基民**效应大有好处的投资习惯。

已经上线两年的“支小宝”基金诊断功能,也是一个很好的用产品做基金投教的例子:将支付宝平台基民对这只基金真正的持有行为与收益率做直观的呈现,基民们能清晰地看到,基金的**概率和**程度,是伴随着基金的持有期拉长而大幅提升的——相比偏理论的基金投教,这样的事实说话,无疑是更具震撼。

作为一个基金代销平台,蚂蚁理财其实赚的是申购费。也就是说,用户越频繁买卖支付宝赚得更多,但蚂蚁方面却一直在引导基民长期持有,不要频繁交易。

在那段时间里面,B站的基金up主们纷纷用基金诊断的数据来给基民普及长期持有的意义,其直观和说服力,的确值得称道。

在B站做基金up主,无疑是一段有意思的经历,让我有机会认识到了许多“基金原住民”对基金的所思所想,见识到了他们对于基金销售平台、对于基金投教的需求。

我一直记着老人家的那句名言:

世界是你们的,也是我们的,但是归根结底是你们的。你们青年人朝气蓬勃,正在兴旺时期,好像早晨八九点钟的太阳。希望寄托在你们身上。

二:支付宝基金黄金股票哪个更好

安全性,这个一定要注意,现在大多基金交易都使用天天盈,这样安全程度就很高了,天天盈账户中的资金,是由中国民生银行全程监管的。同时汇付天下采用了安全加密技术,以确保投资人的信息和资金安全。三:支付宝基金和股票哪个收益高

股票和基金的收益谁比较高需要根据投资者来决定。从理论上来讲,股票的收益会比基金的收益高,但是具体情况来看需要根据投资者自身情况来决定。

投资都有风险,风险与收益对等,风险越高收益越高。如果是普通投资者,对股票知识不了解,不懂得如何操作,抗风险性太小,那么股票的收益不一定比基金的收益高。基金是有专业人士管理的,虽然收益率不高,但是对比不懂股票的投资者来说选择投资基金可能更合适些。给专业的人办专业的事。

当然,如果你在股票市场上混迹多年有自己的一套系统的**方法,扛风险性大。那么,投资股票收益会比投资基金要高。

书本上基本都说,股票和基金收益是和风险成正比的,没有把投资人考虑进去。这是纸面上的理论,但投资是实际上的交易,需要因人而异。

因此,我认为股票和基金哪种收益高,需要根据投资者自身情况来决定。

以上仅是个人观点,欢迎探讨交流。

四:支付宝基金和股票

股票中的基金与支付宝基金没有区别。投资者购买相同代码的基金,无论从何种渠道购买,都会购买相同的基金。本质上没有区别。唯一的区别可能是不同渠道的认购/认购费用不同。基金由基金经理发行。基金经理发行基金后,一般有基金公司直销渠道等第三方代销渠道。无论是从直销渠道还是代销渠道购买,购买的基金都是一样的。股票账户可以投资场内基金和场外基金。

理论上,场外基金可以通过股票账户、支付宝、天天基金等平台购买。投资场外基金的股票账户与支付宝等平台有很大区别。首先,也是最重要的方面,交易成本的差异,场外基金与场外基金相比有一个缺点,即交易相对较高,场外基金买卖收费(认购费和赎回费),除管理费、托管费等。一般来说,支付宝等基金销售平台和基金公司官方网站上的基金将对认购费打折,一般为10%。大多数股票基金的认购费是1.5%,但股票账户中有很多场外基金不打折,或者打折相对较低,比如打7折,通过股票账户购买场外基金的交易成本要高得多。

与支付宝等平台一样,证券公司也代销场外基金。一般来说,证券公司可以购买的场外基金数量相对有限,远低于支付宝、天天基金等平台。支付宝等平台可以提供非常详细的基金介绍,股票账户购买场外基金,不如支付宝等平台直观、清晰。因此,通过第三方平台购买场外基金更方便,除非你知道买哪只场外基金,并直接在股票账户中输入基金代码进行交易。

不同的交易场所。在支付宝购买基金是场外交易,在股票账户购买基金是场内交易,“场”特指上海证券交易所和深圳证券交易所

。交易时间不同。场内基金买入后。T1天就能卖出,场外基金一般认购后T2天即可赎回。门槛不同。支付宝买基金投资门槛低,场内基金交易门槛高,一般从100份开始卖出。交易价格不同。场外交易以交易日结束后的基金净值为交易价格,场内基金的交易价格为实时变更价格。交易费用不同。一般情况下,场内交易的交易费用会低于场外交易费用,具体费用以实际交易情况为准。

五:支付宝基金和股票区别

大多数人喜欢买黄金,个人认为是受一些历史因素的影响,潜意识里面都认为买黄金能保值?其实黄金在投资方面,主要是有抗通胀,避险等的功能,影响黄金涨跌的因素也很多。 对于部分普通人来说,可以不考虑配置。蚂蚁聚宝中的活期理财,背后对标的就是 货币型基金,风险相对较小,当然利率也相对较低。适当放一些需要流动的资金也不错。

基金定投只是一种功能,具体的基金还要注意选择。

支付宝里面的蚂蚁财富和蚂蚁财富app其实是一样的,两个的费率都是一样的。你直接 在支付宝上买就可以了,省得下太多的软件占位置 。支付宝和蚂蚁财富都是马云创立 的 。