据媒体报道,鹏华聚鑫1号-25号固收类理财产品已经全线违约,25只产品全线暴雷,总规模超过了40亿元。鹏华基金子公司鹏华资产是这些产品的管理人,工商银行是这些产品的代销银行。

目前代销银行已经推出了解决方案,尽最大努力保护投资者的利益,先给投资者对付50%的本金,剩余的50%资金转为工商银行的理财产品,一年以后再兑付。

这25只暴雷产品为固收类理财产品,业绩比较基准为4.1%,风险等级为R3。

所谓的固收类理财产品,是指收益固定的理财产品。但是这类理财产品也是有风险的,本金和收益也都存在损失的可能。

1、建行R3级理财产品风险大吗?

所谓的R3级银行理财产品,本金会有一定的风险,但产生亏损的可能性并不大,而收益的确是难以保证的!

银行理财产品等级

一般,我们将银行理财产品按风险有低到高,划分为五个级别:R1(谨慎型)、R2(稳健型)、R3(平衡型)、R4(进取型)、R5(激进型)。

1、R1、R2级,又称之为中、低风险理财

基本可保证本金的安全,投资风险可控、收益也很有保障!比如,货币基金、定期理财、保险理财、债券产品等!

2、R3级理财产品,已经迈入中等风险的行列

发行机构(银行)将既不保证本金偿付,更无法确保收益的稳定!其资金,大部分会投向于低风险的标的(国债、同业存款等);而将一小部分(不超过30%)投资于高风险、高回报的标的当中(股票、外汇、黄金等)。

比如,一部分结构化理财、混合基金、信托,都属于银行R3级的理财产品。理论上来说,存在亏损的可能,不过实际上本金亏损的可能性较低。不过,收益的确是难以保障的!

3、R4、R5,这两个等级的理财产品,常常会直接投资于股票、黄金、外汇等高风险的产品,风险比较大,亏损的可能性较高!

最后,我们简单说一说,购买银行理财产品的注意要点

R3级以下的产品,保住本金的可能性极大,但收益是波动的!而R2级别以下的产品,基本可确保本金和收益!

购买理财产品,切勿盲目亲信银行工作人员的推荐,一定要谨慎一点!

另外,有一个小技巧,自己直接操作使用银行APP或网上银行,进行购买理财产品,可有效避免飞单、虚假理财的风险

总之,一分风险对应一分收益,R3级的理财产品,存在一定的风险,不过预期收益也会比较高,一般都可达到5%以上的!

欢迎大家在评论区留言交流!财经问题就请点击关注【财经者思】,记得多多点赞哦!!!

银行理财产品风险等级划分:

①风险承受能力,从低到高分别:A1(谨慎型)、A2(稳健型)、A3(平衡型)、A4(进取型)、A5(激进型);

②与之对应的产品风险等级:R1(谨慎型)、R2(稳健型)、R3(平衡型)、R4(进取型)、R5(激进型)。

R1:理财产品风险级别R1级(谨慎型): 该级别理财产品为保证本金,浮动收益产品,由银行保证本金的完全偿付,产品收益随投资表现变动,且较少受到市场波动和政策法规变化等风险因素的影响。产品主要投资于高信用等级债券、货币市场等低风险金融产品。

R2: 该级别理财产品不保证本金的偿付,但本金风险相对较小,收益浮动相对可控。

R3:该级别理财产品不保证本金的偿付,有一定的本金风险,收益浮动且有一定波动。

R4:该级别理财产品不保证本金的偿付,本金风险较大,收益浮动且波动较大,投资较易受到市场波动和政策法规变化等风险因素影响。

R5:该级别理财产品不保证本金的偿付,本金风险极大,同时收益浮动且波动极大,投资较易受到市场波动和政策法规变化等风险因素影响。

银行理财的误区:

1.理财产品不会“亏本”

不少投资者认为银行理财产品跟银行存款一样,不会亏本,这种想法其实是存在误区的。一般来说,根据获取收益方式的不同,理财产品可划分为保证收益理财产品、非保证收益理财产品两大类。

保证收益理财计划,是指商业银行按照约定条件向客户承诺支付固定收益,银行承担由此产生的投资风险,或银行按照约定条件向客户承诺支付最低收益并承担相关风险,其他投资收益由银行和客户按照合同约定分配,并共同承担相关投资风险的理财计划。

2、中低风险的理财产品安全吗?是否会影响到本金?

对风险的认识是理财的基本功,今天我们就来认识一下中低等级以下的风险。

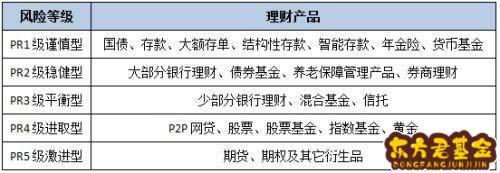

理财产品风险等级一般分为五级:PR1(低等级)、PR2(中低等级)、PR3(中等级)PR4(中高等级)、PR5(高等级)。

PR1可以看做无风险或者极低风险,主要是:国债、银行存款、货币基金以及以上述产品为投资标的的理财产品。这种产品的特点是,投资的产品本身不会产生亏损的风险,有时候,运营风险有可能会比产品风险还高。

打个比方,银行存款本身风险是极低的,银行倒闭的风险可能都会比存款亏损的风险大。对于PR1等级的风险,完全可以高枕无忧,这也是为什么我多次向大家介绍民营银行创新存款的原因。

如下图:是产品风险等级和投资者风险偏好适配图:

PR2就是题主说的中低风险等级,和PR1比,风险等级上升了,但是会有多大的影响呢?答案是:非常小!会不会影响到本金呢?答案是:理论上有,现实中几乎没有!

其实,PR2和PR1有很多重叠的部分,也就是说,PR2大部分投资资产和PR1是一样的,只是为了提高收益,增加了一些PR3的中风险产品,这样就形成了PR2。

现实操作中,主要就是增加了一些债券产品或者一些不动产投资计划,这些产品属于PR3,为了降低这部分的风险,资管单位一般会采取一些风险控制措施,包括但不限于:小比例参与、分散投资、短期投资、可转让、有担保计划等等,通过这些措施可以把风险降到更低的程度。

这样来看,PR2中低风险等级的理财产品,理论上几乎不会影响到本金,现实操作中如果出现“乌龙”事件,就另当别论了。

比如支付宝中的定期理财产品,基本都属于这个等级,产品介绍的时候都标注历史本息兑付率100%。

共享互联网金融红利,欢迎关注互金直通车!

银行按照风险等级将理财产品划分为不同的级别,中低风险理财产品相对来说是比较安全的,理论上是可能影响到本金,但从历史数据看还没有银行公布中低风险理财产品本金亏损。

1.银行中低风险理财产品收益率大多在5%以内,属于安全性较高的产品。

理财产品不能明面上保本保收益,我们看到的都是写着预期收益率,但实际上中低风险理财产品安全性还是很高的,尤其是收益率在5%以内的产品。

银行理财产品推出10多年,对于中低风险类的还没有公开数据显示本金亏损,故安全性比较有保证。

2.普通朋友在选择中低风险银行理财产品时,更多的的是要考虑资金使用情况和理财收益率。

对于银行理财产品,很多朋友认为收益率越低就越安全。诚然,收益率低的相对会更安全,实际上5%以下的理财产品,安全性差异不大。例如,3%和4%的180天理财产品,它们安全性几乎是一样的。那么我们在选择时,可以选4%的产品。

此外,期限也是我们重点考虑的一个方面,因为理财产品中途一般是不能取出来的。

3.近期刚好是年底,银行的定期存款收益率不错,可以考虑。

每年底都是银行业绩冲刺的时候,存款收益率会随之上涨,当下2018年底,不少中小银行定期存款给出了很高的收益率,有些超过了5%,很不错。

回到主题,中低风险理财产品是安全的,绝大部分情况下都不会影响本金。

大南山伯爵,NUS博士后,操盘近百亿P2P平台实现零逾期零坏账,资深金融人士。 如果认同我的观点,请加我的关注并点赞。如果有什么财富生活中疑惑或者投融资资本运作的难题也欢迎私信提出,感谢支持。

在银保监会关于资管新规和理财新规出台后,保本型理财产品正在加速向非保本浮动收益型理财产品过渡,按照监管要求,2020年之前,保本型理财产品将彻底退出历史舞台,理财市场所有产品都是非保本浮动收益型产品。中低风险理财产品虽然发生亏本的概率非常低,但并不表示没有风险,在理论上本金并非百分百安全。

与P2P及其他互联网金融平台相比,银行系理财产品绝大部分属于中低风险,不仅因为银行募集资金的投资风格趋于稳健,而且因为银行系理财产品基数庞大,客户众多,社会牵涉面广,对于银行信誉的影响至关重要。据公开资料显示,在2017年理财市场几千支产品中,不能足额兑付占比仅为0.4%,全市场理财业务综合能力排名中,前50名全部由银行系占据,其中四大国有银行位列前10名。而银行系理财产品按照风险等级划分,一般处于R2级及以下,即属于中低风险。当然,按照风险与收益对等原则,银行系理财产品收益并非特别突出,目前维持在3%……5%区间,最终收益率可能有所浮动,但亏本的现象是没有发生的。虽然按照监管要求,需要标注非保本浮动收益型,但这只是履行卖者尽责义务而已。

但是,既然明确表示理财产品是非保本浮动收益型,那么意味着肯定有风险,只是发生的概率极低而已,但绝不代表绝对安全。作为监管机构,过去已经从多个渠道对投资者进行风险教育,为非保本理财产品完全取代保本固定收益型理财产品营造必要舆论氛围。近期,银保监会出台关于允许商业银行设立理财子公司后,未来不仅将要实现理财业务和银行业务的完全隔离,而且理财子公司的理财产品募集资金可以直接投资股市,这与过去银行公募理财产品资金不得直接投资股市是最大区别。

过去的理财市场犹如一面平静的湖水,当理财子公司成立,理财产品募集资金可以直接投资股市政策出台后,也许就像将一块石头投入湖水,平静的湖面不可能继续平静,总是会或多或少激起涟漪。作为一个理性成熟投资者,绝不能再像过去一样继续做甩手掌柜了,如何选择平台?如何选择产品?怎么做到适合投资者选择适合的产品等等?你的每一点付出,不仅事关收益率高低,更与风险程度密切相关。