先锋集团是阿里巴巴旗下蚂蚁金服集团的上市咨询公司,但这次上市中止对先锋集团打击比较大,本次撤资显示了其对中国市场的发展环境担忧增加。

据悉,先锋集团亚太地区负责人斯科特‧康金今年3月在蚂蚁金服上市失败后就在内部向中国区员工宣布公司考虑撤离中国,此后十多名中国籍员工立即被解雇。先锋的管理层经过评估认为其操作模式在中国13万亿美元的理财市场上行不通。

外资公司首次进入中国市场以来,已有数十年的时间,但营运情况并不出色,根据彭博社汇编的数据,截至2020年前8个月中,国际基金公司在中国募集基金只有4,700亿美元,不及中国当地百家基金公司9,670亿美元的一半。

一:先锋基金进入中国

若基金持有人未选择基金分红方式,则视同为接受红利再投资为默认分红方式; 3、每一基金单位享有同等分配权; 4、基金当期收益先弥补上期亏损后,方可进行当期收益分配; 5、基金收益分配后每基金单位净值不能低于面值; 6、如果基金当期出现净亏损,则不进行收益分配; 7、在符合有关基金分红条件的前提下,基金收益分配每年至少一次,成立不满3个月,收益可不分配。二:先锋集团旗下基金

从全球范围来看,主动型投资行业就好比王小二过年,一年不如一年。主动型基金经理面临着日益增加的生存压力。

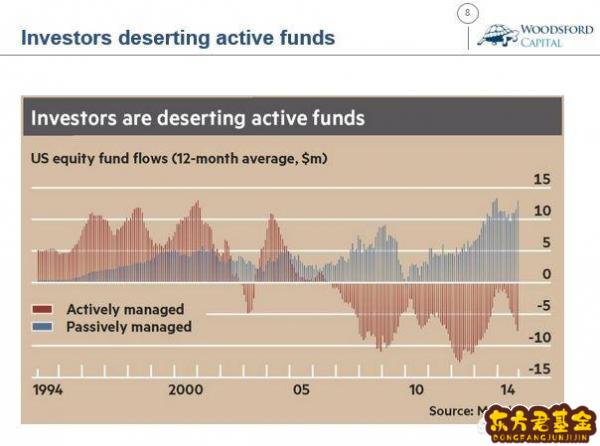

上图对比的是从2008年以来美国投资者们交给被动型投资基金(指数基金)和主动型投资基金的净流量对比。我们可以看到,从08年到15年这短短七年,被动(指数)投资完全战胜了主动型投资,成为广大投资者们更加信赖的投资途径。

根据晨星公司提供的数据显示(上图),从2006年左右开始,投资者们不断的抛售他们手中的主动型选股基金(上图下半部分红色),并转而去购买被动型指数基金(上图上半部分蓝色)。

那么主动型基金到底发生了什么问题呢?为什么广大投资者弃主动型基金而去,转而投向被动型指数基金呢?今天就来谈谈这个问题。

首先,让我们对主动型投资和被动型投资的概念做一个区分。

这个世界上有各种各样的主动型投资者,因此很难用一句话来简短概括。我在上面列举了一些常见的主动型投资者乐衷的投资(投机)活动:

1. 购买主动型投资基金(Actively Managed Funds);

2. 挑选个股,挑选买卖股票的时间;

3. 追逐最流行的投资热点(比如金砖四国,一带一路等等);

4. 基于最近几年的业绩去挑选基金经理;

5. 在选择投资时忽略风险;

6. 在进行投资时忽略长期的历史数据和规律。大家可以将自己平时的投资(投机)习惯和上面的列表对比一下,测测自己的动态指数。可以毫不夸张的说,绝大部分人可能都可以被归类为主动型投资者。

如果进一步更深刻的分析,可以从以上几个方面来对比主动(动态)投资和被动(静态)投资的区别。

1. 投资目标。主动投资的目标是要战胜市场,而被动投资则满足于收获市场(平均)回报。当然,主动投资者能否真的战胜市场则是另一个问题。

2. 历史平均回报(普通个人投资者):从(美国)历史上来看,在个人投资者中,主动投资者的平均回报要远远低于被动投资者。

在过去的30年间,(美国)主动投资者在股票和债券类资产中的回报远远不及被动投资者。比如股票型主动投资者的年回报率在3.69%左右,而同期被动投资者的回报率在每年11%左右。

3. 策略:在上面我已经提过,主动投资者需要做出很多决策,比如选股,选时,选基金经理等等,因此相对而言,主动投资者需要伤的脑筋要远远超过被动投资者。

4. 交易量:由于主动投资者需要做出很多选择,因此他/她也需要做出更多的交易。平均来讲,(美国)主动投资者每年的交易量大概是被动投资者的交易量的6倍左右。不管这些决策是否合理,有一点是肯定的:主动投资者需要付出的交易费用(给券商的佣金)要远远高于被动投资者。

5. 宣传:几乎绝大部分的券商,银行,基金公司等都是主动投资策略的鼓吹者。其主要原因是他们可以从中赚到更多的钱(佣金/管理费/分成等等)。

比如从上图中你可以看到,各大券商不断的向投资者发出各种投资研究分析,经济学简报等等,让投资者形成一种印象:即在阅读了这些材料之后投资者有看透未来市场走向的能力,于是不自觉的进行下注。当投资者沉浸于和市场“搏杀”时,这些金融服务商在不知不觉之中赚了个够。

为什么在美国历史上,主动投资者的业绩要远远差于被动投资者呢?这其中有很多原因。有一条值得在这里稍微讨论一下的是投资者情绪:Emotion of the Investor。

大多数主动投资者的情绪变化如上图所示。他们一般不会在市场低迷时进场购买,因为那时候市场情绪还不明朗,有很多不确定因素,因此投资者的心情介于不确定(uncertain)和有兴趣(interested)之间。随着市场慢慢上涨,越来越多的报纸和电视开始报道市场大好的环境,因此投资者的心情开始变得自信起来:很多主动投资者会在这时候开始入场购买。随着市场不停上涨,主动投资者的自信心变得爆棚,其心理状态也从自信变为贪婪,于是我们看到了诸如2015年A股市场曾经经历过的熟悉的一幕:场外融资,多重杠杆,等等。

当市场开始有下跌势头时,主动投资者从贪婪变为怀疑:这个时候他们不能确定市场是否已经开始反转,还是只是暂时的回调。这个时候的投资者的心情是很复杂的:一方面他们可能还有小额盈利,因此非常害怕失去这些赚来的浮盈;而另一方面,贪婪又给他们壮了胆:一辈子一次的大牛市,如果不博一下,下次可能就要等上好多年了。在这个阶段,主动投资者们经历的压力也是巨大的:吃不香,睡不好,每天盯着股市价格的上涨和下跌,自己的心情也随着涨跌而忽好忽坏。

当市场继续下跌时,主动投资者们终于顶不住了,他们的心理状态从怀疑变为惊慌:有些由于保证金不够或者场外融资的保本线被触及而被强行平仓,有些则被市场的悲观的气氛影响,在万分痛苦中割肉认栽。在很多情况下,这还没完。一般来说还有一个后手:即市场在经历了动荡之后又回弹了。在这个时段,留给主动投资者的除了痛苦还有后悔:早知道当初不要这么紧张去割肉就对了。

上图显示的是上海A股指数在2015年的价格历史。你可以看到,A股指数从年初的3,000点左右上涨到年中的5,000点以上,然后暴跌,到了年底停留在3,600点左右。从全年来看(2014年12月31日-2015年12月31日),A股指数上涨了12%,因此被动投资者的回报是12%(扣去指数ETF的管理费,净回报稍低于12%)。

那么主动投资者呢?

在上图中你可以看到,中国新增股票的账户数载2015年5月(即股市大跌的前一个月)达到了新高,在上海和深圳证券交易所分别达到了一周两百万户(新开户)左右。相比之下,2014年同期的新开户数还不到十万户。那么这些热衷于选时的投资者的回报如何呢? 根据中国结算最新数据显示,截至2016年5月20日粗略计算,自股灾以来,A股持仓投资者人均亏损46.65万元。Source: http://xw.qq.com/finance/20160529009289/FIN2016052900928904

造成主动投资者屡屡由于受情绪影响而做出错误的投资决定的原因有很多,其中一大类属于行为学原因。比较常见的行为学偏见有:过度自信,心理账户,后视镜效应等。关于行为学偏见我有更为详细的讨论在此:https://www.zhihu.com/question/27147656/answer/82207591细心的朋友会发现,在被动投资下面“支持者”一栏,我放了一些老外的名字。下面就让我稍微介绍一下这几位老外。

1. 约翰博格尔(John Bogle)

John Bogle是全世界最大的基金Vanguard的创始人(1975年)。截至2015年12月31日,Vanguard集团管理的资金数量超过3万亿美元(3 Trillion USD)。Bogle是一位多产的作家:他写过好几本关于投资方面的经典书籍。所有对投资感兴趣的朋友都应该读一下Bogle。

Bogle是被动投资阵营里最著名的支持者之一。

他痛恨金融行业对于投资者过高的收费,在其好几本书中均有提及。比如上图显示,65%的被动型指数基金的总费用率低于0.1%,而65%的主动型基金的费用率在0.9%左右,是被动型指数基金费率的9倍!因此低成本是Vanguard集团的金融产品的特点之一。集团所有的基金的平均管理费为0.18%。这样的情况在中国更为严重。比如先锋集团旗下的标准普尔500指数基金的总费用率为0.05%,而国内A股的指数基金(510050,510180等)费率在0.6%-0.7%左右,是美国同类指数基金的12倍多。至于国内的主动型基金向投资者收取的费用那就更不用提了。

2. 查尔斯·艾利斯(Charles Ellis)

Charles Ellis 在哈佛大学和耶鲁大学都教过书。在1997-2008年,他作为耶鲁大学基金会主席和David Swensen共事,在此期间耶鲁大学基金会资产得到爆炸性增长,被很多投资界人士称为“耶鲁模式”加以学习。Ellis也是多本书籍的

3. 雷克斯辛克菲尔德(Rex Sinquefield)

Rex Sinquefield和David Booth共同创办了DFA。DFA是美国比较有名的基金管理公司之一,截至2016年4月份管理资金规模4,100亿美元左右。两人都是芝加哥大学商学院的毕业生。David Booth在2008年向芝加哥大学商学院捐款3亿美元,其商学院被冠名Chicago Booth Business School。

Rex Sinquefield说过很多让人深思的话,比如下面这段:让我们来看看社会主义者和主动投资经理之间的相似性:我相信他们同属一类。他们都对市场的有效性表示怀疑。现在还有谁不相信市场的有效性:很明显的,只剩下北朝鲜人,古巴人和主动投资基金经理们。

笔者解说:在主动投资和被动投资的大争论中,市场是否有效是一个关键问题。因为如果市场是有效的,那么主动投资基本上就是浪费时间和精力,因为在有效的市场中,任何主动投资的试图都是枉然的,投资者的最优策略应该是被动投资。有大量的证据表明,(以美国为例),即使市场不是百分百有效,其有效性也相当高,以至于主动投资者获利的空间非常有限。

有些朋友说,伍治坚你谁啊?你不会在这里忽悠我们吧?如果你不相信伍治坚,没关系。在这里我为大家摘录一些关于被动和主动投资的名人名言。

1. 巴菲特

巴菲特在2013年的年度股东信中提到了如何安排后事(即他期望他的信托基金管理人如何管理其留下的财产)。他的建议非常简单:90%标准普尔指数基金,10%政府债券。

2. Charles Schwab

Charles Schwab是美国最大的券商和基金之一,嘉信集团的创始人。Schwab在2014年管理的资金数量为2万4千亿美元左右,年利润13亿美元左右(当然,这其中很多来自于主动投资者)。在谈到他自己的投资策略时,他说大约有75%的储蓄在指数基金(被动投资)中。

3. 大卫·斯文森(David Swensen)

David Swensen, “耶鲁模式”的创始人。作为耶鲁大学基金会的投资经理(CIO)为耶鲁大学基金带来了丰厚的回报。Swensen对于各种基金做过大量翔实的研究,并得出上述结论:在扣除基金经理收取的费用之后,他们战胜市场的可能性几乎为零。他对广大个人投资者的建议是:散户投资者应该掌控自己的金融命运,加强对自己的金融知识的教育,避免自己被忽悠,并通过低成本的指数基金去实现多元分散的投资目标。

希望对大家有所帮助。

三:先锋基金和先锋集团

中证网讯(

对此次股权拍卖,先锋基金回应中国证券报

据悉,朵元以自然人的身份拍得先锋基金34.2076%的股权。资料显示,朵元曾以核心首席投资经理的身份参与创建中银国际固定收益部,2004年末加入中金公司,作为核心创始人创立了中金的固收业务。天眼查显示,2015年至2019年期间,朵元曾出任蓝石资产管理有限公司总裁,但目前已不再担任公司相关职务。蓝石资管相关人士表示,此次先锋基金股权竞拍与蓝石无关。朵元曾在蓝石主管投资交易业务,在蓝石后期主要以个人身份从事公募基金相关筹备工作。

阿里拍卖网显示,这一标的由江苏省泰州市中级人民于2022年2月14日10时起至2022年2月15日10时止进行公开拍卖。起拍价约6821.16万元,保证金1200万元,增价幅度10万元,竞买记录显示,拍卖期间共计113次竞价记录。

江苏泰州市中级人民法院执行裁定书披露,2019年12月11日执行裁定冻结联合创业集团所持有先锋基金比例为34.2076%的股权,并已对上述股权价值委托评估。这意味着,本次拍卖涉及的先锋基金34.2076%股权原属于联合创业集团,而该标的最终成交方,将代替联合创业集团成为先锋基金的第一大股东。

四:中国先锋集团简介

简介:先锋集团是一家专业从事平台软件和行业应用软件研发和销售的软件企业,总部设在江西南昌。公司创立于1994年,现有员工350余名,在北京、上海等全国十余个省市设有销售、研发等分支机构。先锋软件股份有限公司连续十年入围中国软件企业百强,2009年位列第63位。公司连续六年被评为国家规划布局内重点软件企业、国家重点高新技术企业。公司获国家计算机信息系统集成一级资质,于2002年通过ISO9000国际体系论证,2007年通过CMMI 3级评审。公司拥有软件着作权41项和专利证书6项。2001年至今承担国家级高新技术产业化项目和科研攻关项目二十余项。

成立日期:1994-04-29

注册资本:10359.18万元人民币

统一社会信用代码:913601061583271508

经营状态:存续(在营、开业、在册)

所属行业:信息传输、软件和信息技术服务业

公司类型:其他股份有限公司(非上市)

英文名:Nanchang Xianfeng Software Co., Ltd.

人员规模:100-500人

企业地址:江西省南昌市高新技术产业开发区高新区火炬大街

经营范围:软件开发、咨询,网络技术服务,计算机网络工程、计算机软硬件及其它技术服务、交通道路安全设施、监控系统、通信系统、收费监控工程(含路桥自动挡车器),安全技术防范工程、室内装璜工程、电子产品及通信设备、环境污染治理业务、生物标本收集制作、销售,防雷工程专业设计和施工(凭资质证书经营);新能源技术开发与咨询服务;电力工程设计、工程;设备安装、检修与维护;电力设备自动化工程;自有房屋租赁;国内贸易。(以上项目国家有专项规定的除外)

商务先锋挺好用的,去年买的商务先锋,可惜只能装一台电脑

五:中国先锋集团最新消息

张振新先生的去世,是因多脏器衰竭、酒精依赖、急性胰腺炎,因此他的不幸,恐怕和要人命的胰腺病变有关,故此正壮年的他,撒手人寰。