股权投资基金常见的退出方式有 IPO、并购、新三板、股转系统、回购、借壳、清算等。IPO必然是私募股权投资基金退出的最优方式。股权投资基金只有如期退出,并实现高额收益,才叫功德圆满。所以退出机制是十分十分十分重要的环节,必须高度重视,基金的成败就在于此。

一:并购基金如何退出

截至3月7日,2017年内已有64家公司成立了74支并购基金,预计募资总额超过847.67亿。短短不足三个月的时间,并购基金如此高速发展的背后原因是什么?到底都是些什么人在“玩”并购基金?

今天,小编就和大家一起聊聊并购基金那些事儿!

一、什么是并购基金?并购基金(Buyout Fund),其实是私募股权投资基金的一个重要分支,该基金专注于企业的并购业务,获得标的企业的控制权,然后通过重组、改造和经营,实现企业上市或出售给别人,以此获得丰厚的回报。

换个角度来说,并购基金,也是私募基金的一种而已。而并购是基金的形容词,是推动产业整合与转型升级的重要资本运作方式,属于欧美的主要基金形式。简单来说可以解释为用于收购资产标的的基金,通常情况下会加入杠杆,控制企业的控制权之后,在通过职业经理人对其一系列的整合、优化、重组、经营,提升市场价值,公司业绩改善了之后,通过上市,或者由上市公或者被并购的方式退出所持有的股份,实现资本增值。

二、目前国内并购基金的状况2016年,中国资本市场并购基金突现井喷式增长,而民营企业更加成为了,并购基金发展的主要推动力量。

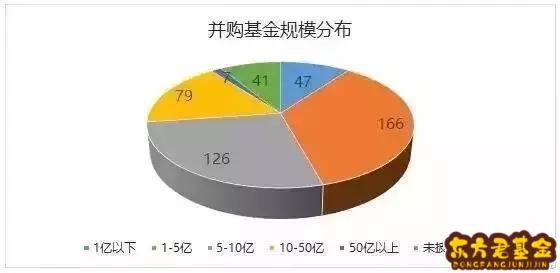

并购基金最早诞生于美国第三次并购浪潮(1965-1969年),时至今日,它依然是欧美并购市场的宠儿。由于我国并购基金发展较晚,第一支并购基金弘毅投资是在2003年才成立。不过,截至2016年6月,我国已设立466支并购基金。整体来看,我国并购基金市场呈现出直线上升的趋势。但其在并购中的运用依然较少,可也说明未来并购基金具有很大的发展空间。

数据

目前我国市场上设立的466支并购基金中,规模以1至10亿为主,很少有规模超过50亿的并购基金,可见企业筹资较为谨慎。小编认为,这可能与我国对杠杆融资的限制有关。而且显然,中小创的上市公司更热衷于成立并购基金,这可以帮助他们顺利度过发展瓶颈,快速实现转型或整合,从而将企业做大做强。

数据

数据

从目前466家设立的并购基金来看,上市企业并不会占用太多资本,投资占比以0-20%左右为主,这主要是因为他们的目的是为了最大限度地吸引社会和金融资本参与进来。

数据

真实案例:并购基金主力小吃大!从2016年9月起,大家穿的Teenie Weenie(维尼熊)可能不再made in Korea, 而是made in China了。因为国内的高端女装品牌维格娜丝在2016年9月2日宣布,拟以现金方式收购Teenie Weenie(维尼熊)品牌及该品牌相关的资产和业务,交易预估值约为人民币57亿元。维尼熊的年收入差不多是维格娜丝的3倍。

为什么维格娜丝这么大胆儿,收购的资金又是从何而来?答案,就在并购基金!

第一步:2016年11月29日,维格娜丝发布公告,公司拟100%现金支付的方式,合计作价50亿元,收购韩国衣恋旗下独立品牌Teenie Weenie的品牌及相关资产和业务。同时发布定增预案,向不超过10名特定对象非公开发行股票,募资44亿元。

第二步:2017年1月25日,维格娜丝修订了这一交易相关的《重大资产购买报告书》及《非公开发行A股股票预案》,其中补充、更新了融资方面的协议与进展。其中维格娜丝仅出资9.01亿元,其余35.76亿元资金全部来自外部融资,外部融资比例约为80.55%。

巨大的资金压力,让维格那是其中维格娜丝也引入了并购基金,而正是通过对并购基金的使用,才实现了接近36亿元的外部融资,度过了支付难关,最终通过并购基金实现35.76亿元借款!

目前,大家在国内任意一个百货商场,你见到维尼熊品牌的概率可能是99%。而维格娜丝却并不多见,但不管怎么样,维尼熊的品牌如今也已收归维格娜丝名下。看,这就是金融投资的神奇魔力!

并购基金的主流模式实际上,并购基金的模式,可以把它总结为三种模式:

经常我们说的,就是做产业并购和整合,那么怎么样去做产业整合?除了PE以外,上市公司无疑是最好的资本对接平台。事实上,并购在很多年以前就有,包括我们原来著名的某系,实际上他们很多年以前就是做这种事情。比如说控股了一些上市公司,围绕某些产业来去做并购,所以第一种模式就是“做老大”的模式。简单地来说,就是控股上市公司,然后以上市公司为平台进行产业的并购和整合,不断的进行产业的深度或者产业宽度的整合,把一个市值比较小的一个公司做大。

从目前并购来看,大家都会看到很多例子,尤其很多优秀的公司,比如B上市公司、C上市公司等一些就是上市30多亿,通过不断的去并购,它的业务主业发生很大的改变。比如说B上市公司,它原来是一个TMT行业的小的上市公司,这种上市公司也就是二三十亿的市值,通过不断并购,还有业务量的不断扩大,迅速变成了200多亿的上市公司。所以,第一种模式就是自己来做老大,控制一些上市公司,然后进行一些产业的并购。

通过并购基金可以和上市公司绑成一个利益共同体,大家工作的一致性更高,这个参股的过程中可能会参多一点、参的少一点。市场知名的D股权投资基金也是,平时经常和他们的E总他来讨论一些并购,讲一些课,D股权投资基金经常说他们做“小三”的。因为D股权投资基金它是一个全民营的企业,然后他的资金基本上是来自于社会,那么他服务的上市公司又非常多,大家经常会看到他和上市公司成立并购基金的一些公告。受制于此,他们为什么讲自己是“小三”呢?就是他参股的股份不一定太高,大家都知道举牌5%以后,退出要五个月。他很多时候可能举牌的大多数都是在5个点以下,这样可以实现并购了以后顺利退出的情况。

另外,毕竟最后并购完了想退出的时候,如果占的股份比例越大,实际上退出也越不容易。但是作为长期股权投资基金来讲,因为重点服务于具有长期资本运营目标的上市公司,所以参股的比例是比较大一点的,有可能就会做成二股东,甚至是大股东这样一个形式。

就是基本上是为了这个上市公司来选择一些目标的公司,PE基金投进去以后,然后装到上市公司。或者这个项目发展得非常好,它可以独立IPO,就让它独立的去IPO了。在这个过程总,PE基金需要完成非常专业的工作,比如并购标的的运营管理的规范化、主营业务的重新梳理等。

怎么利用并购基金**?

并购基金的盈利主要

据统计,并购基金的盈利模式主要有五种。

1、“优化资本结构“获利:即通过注入资本降低目标企业的负债,优化企业的资本结构,实现企业的去杠杆化,降低财务风险,从而提高企业的经营效益,提升资本市场对之的估值。

2、获利于“1+1>2”:并购完成后,并购方通过对目标企业剥离不良资产,进行资产重组,打造一个更加优质的企业,最后推动企业上市或将企业转让给其他人,以此实现收益,而普通合伙人也可功成身退。

3、“提高业绩”法:很多并购基金在获得标的企业的控制权后,会投身到企业的日常经营管理中,干涉企业的经营,以提升业绩获得收益。

4、“税盾效应“获利:除了可以去杠杆,并购基金也可以人为地增加杠杆,获取债务利息成本抵税的优惠。同时,由于债务成本低于股权成本,提高杠杆后,可以降低整个企业的加权资本成本。

5、“参股盈利“法:一般而言,通过参股进入并购基金的投资者,可以在不花费时间和参与企业经营的情况下,获得基金的分红。

二:如何成立并购基金

1. 在资金募集上,主要通过非公开方式面向少数机构投资者或个人募集, 它的销售和赎回都是基金管理人通过私下与投资者协商进行的。另外在投资方式上也是以私募形式进行,绝少涉及公开市场的操作,一般无需披露交易细节。2. 多采取权益型投资方式,绝少涉及债权投资。pe投资机构也因此对被投资企业的决策管理享有一定的表决权。反映在投资工具。

3. 一般投资于私有公司即非上市企业,绝少投资已公开发行公司,不会涉及到要约收购义务。

4. 比较偏向于已形成一定规模和产生稳定现金流的成形企业 ,这一点与vc有明显区别。

5. 投资期限较长,一般可达3至5年或更长,属于中长期投资。

6. 流动性差,没有现成的市场供非上市公司的股权出让方与购买方直接达成交易。

7. 资金来源广泛,如富有的个人、风险基金、杠杆并购基金、战略投资者、养老基金、保险公司等。

8. pe投资机构多采取有限合伙制,这种企业组织形式有很好的投资管理效率,并避免了双重征税的弊端。

9. 投资退出渠道多样化,有ipo、售出(trade sale) 、兼并收购(m&a)、标的公司管理层回购等等。前海首华资料参考,同时也希望能对您产生帮助。

并购基金是专注于企业并购投资的基金,一般选择处于稳定成长到成熟期的目标企业,通过并购重组等方式提升企业价值后退出获取收益。经过多年发展,并购基金已经成为私募股权基金的主流,成熟市场并购基金运作中依赖外部融资,高杠杆融资和退出渠道是并购基金运作关注的重要因素。

“上市公司+PE”模式将国内并购市场带入发展快车道。成熟市场并购基金在我国遭遇“水土不服”,主要体现在控制权的获取、融资杠杆的运用以及退出等方面,其中退出压力显著。2013年后,我国的并购基金创新的推出“上市公司+PE”模式,以硅谷天堂为代表的一些并购机构通过与上市公司联合成立并购基金解决了国内并购基金面临的投资退出的难题。

三:并购基金运作模式

日前,高新发展谋求跨界布局功率半导体领域引发市场

业内人士表示,并购是国内半导体上市公司做大做强的重要路径之一,但需注意甄别资产质量,不应为了并购而并购。

跨界收购热度下降

近年来,随着市场对半导体行业的

高新发展是最新一家拟跨界公司。高新发展6月19日晚公告称,公司及全资子公司倍特开发拟以现金2.82亿元购买森未科技股权及其上层股东权益;交易完成后,公司以直接和间接方式控制森未科技69.40%的股权。同时,公司拟以现金195.97万元购买芯未半导体98%的股权。

上述交易完成后,高新发展将具备功率半导体IGBT的研发及设计能力,主营业务将会增加功率半导体设计与销售等业务。高新发展当前主营业务为建筑施工和智慧城市建设、运营及相关服务。

除了高新发展,国内连接器头部企业电连技术近日公告称,计划对全球桥接芯片领军企业FTDI的控股权实施收购。

中国证券报

投资产业基金兴起

在跨界投资降温的同时,上市公司通过投资产业基金进一步布局半导体产业的热度仍在持续。

圣邦股份6月17日公告称,公司拟以自有资金3000万元参与认购上海励新投资管理中心(有限合伙)份额。今年早些时候,圣邦股份以自有资金3000万元参与认购了苏州耀途股权投资合伙企业(有限合伙)份额。圣邦股份是一家芯片设计公司,主营业务为模拟芯片的研发与销售。

思瑞浦5月20日公告称,公司拟以自有资金出资3000万元认购鲲鹏基金3.16%的基金份额。鲲鹏基金主要围绕集成电路设计、设备、材料及新工艺技术等创新应用领域的半导体企业进行投资。

今年以来,江丰电子、韦尔股份、闻泰科技、至纯科技、晶瑞电材、汉威科技等多家上市公司在这方面也有动作。

在某知名集成电路投资机构担任总裁的李明(化名)告诉

而产业基金可以广泛撒网,降低投资风险。“投资产业基金不用并表。基金可以多投早期项目,经过3-5年的孵化,上市公司有机会提前锁定优质项目。通过当有限合伙人,可以加深上市公司对半导体行业的理解。”李明说。

海外并购机会减少

“国外有很多发展成熟且有利润的半导体资产,但海外收购机会大幅减少。”李明表示,近年来,受多方面因素影响,国内企业收购海外半导体项目难度加大。

在芯谋研究董事长顾文军看来,并购是国际半导体龙头厂商成长过程中的重要一环,通过并购可以壮大其自身实力,或者可以向新领域进行拓展,扩大影响力。

李明对此表示认同,“通过收购可以很容易形成市场地位。另外,半导体是典型的周期性行业,遇到下行周期,小公司会很艰难,集成一艘‘大航母’的话,抗周期的能力自然大幅增强。”

顾文军表示,国内半导体龙头企业可以复制海外并购经验,但在这个过程中,国内半导体企业显然要面临更大的挑战,同时要注意标的公司的质量。

四:产业并购基金

产业并购基金,是专注于对目标企业进行并购的基金,其投资手法是,通过收购目标企业股权,获得对目标企业的控制权,然后对其进行一定的重组改造,持有一定时期后再出售。并购基金与其他类型投资的不同表现在,风险投资主要投资于创业型企业,并购基金选择的对象是成熟企业;其他私募股权投资对企业控制权无兴趣,而并购基金意在获得目标企业的控制权。

五:上市公司并购基金

便于采取对赌安排、更灵活的激励制度、更多元化的退出方式等。 获得一级市场投资收益&二级市场市值管理。结构化基金使得上市公司获得最大化的一级市场投资收益,并通过持续稳定的外延式收购,及资产注入,提升上市公司价值,为股东提供更好回报。 (二)弊 上市公司需对优先级资金本金及收益进行担保或兜底。