1、对证券市场的监管层来说方便管理,直接还省时省事;一般来说管理层拿住这些市商即可。

2、于证券市场本身而言,其一当市场行情高涨投机情绪浓烈时,做市商可以入场与投资者反向交易或设置上限,从而平抑市场大的波动;其二当市场行情冷淡时,做市商可以进场大量买入,增加市场资金流动性,引导或带动投资者买卖,倡导价值投资来活跃市场;其三做市商可以行使更多的调节权限,管控市场的异动及投机者的账户,最终达到市场稳定向好,吸引更多资金的目的。

3、对证券机构或市商本身而言,增加了一项业务而且是一项肥差,中间商赚差价日进斗金是有可能的,对上市的证券机构来说利好股价大涨又是收益;还有就是市商多了一些权力,政商一起威力不可小觑,很多时候市商既是运动员又是裁判员,你懂的啦!

4、对股民来说,信息都被市商们掌握,谁是刀俎谁是鱼肉就不说了;另外羊毛出在羊身上,还要多交一份差价的钱吧;还有股民股票的买卖有现在这种挂单直接交易方便吗?

5、其他思考如下:

其一做市商对私募、游资好管控了,那灰色地带呢?

其二哪些灯下黑怎么办?比如:黑嘴中信ZQ、喜欢传言的财L社、某某财经等等。

一:私募基金分成模式

近两年,私募股权基金陆续迈入丰收期,不少项目已经进入退出阶段。但是诸多私募机构目前没有配备专业的税务人员,对于退出阶段的涉税问题处理尚未明确。

单个项目退出后,LP的应纳税所得额应该如何确认?直到今天依然有不少私募机构投资者坚持认为应该遵循《合伙协议》按照先本金后利润的方式分配,在税务处理时优先冲减投资本金。实操中究竟该如何确认,希望本文可以供各位参考。

案例分析

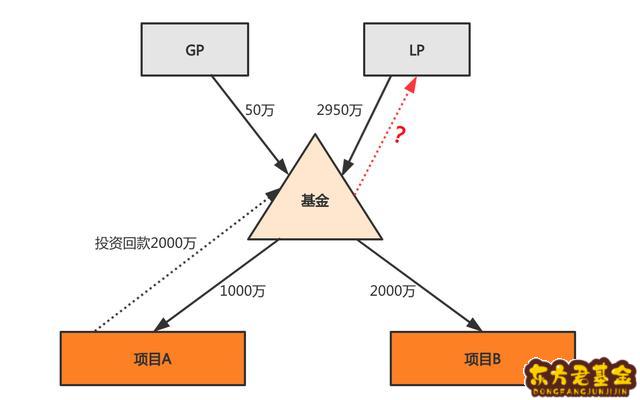

假设合伙制私募基金的出资额共计3000万元,GP出资50万元、一个自然人LP出资2950万元,《合伙协议》约定分配原则为先按实缴出资比例分配合伙人本金,如有剩余,GP和LP按20%和80%比例分配。合伙制私募基金投资了A和B两个项目,A项目投资1000万元,B项目投资2000万元。

三年后,A项目通过股权转让退出,分回的款项为2000万元,近三年的管理费及其他日常成本共计80万元。A项目退出当年私募基金LP的应纳税所得额如何确认?

目前业内常见的确认方式有三种:

算法一:按单个项目投资本金及应扣除的管理费等支出核算成本

合伙企业收到的收益2000万元-项目A投资成本1000万元-管理费及其他日常成本80万元=920万

920万*80%=736万

LP应纳税所得额=736万元

算法二:按单个项目投资本金核算其成本

按照私募股权基金退出投资项目的对应成本冲减本金,剩余部分确认为投资收益,优点是财务处理简便清晰,但基金层面发生的管理费用等支出未能及时抵扣,机构投资人纳税义务提前。

合伙企业收到的收益2000万元-项目A投资成本1000万元=1000万元

1000万*80%=800万元

LP应纳税所得额=800万元

算法三:先分本金再分利润,优先冲减全部投资成本

《合伙协议》约定分配原则是先按实缴出资比例分配合伙人本金,LP初始出资份额(本金)为2950万元,因此A项目收回的2000万扣除合伙企业成本费用后先用于返还LP的初始出资份额(本金),LP的应纳税所得额应为0元。

税法依据

财税[2008]第159号明确规定:合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。

具体应纳税所得额的计算按照财税[2000]91号、财税[2008]65号的有关规定执行:

“个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得”, “前款所称收入总额,是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入,营运收入,劳务服务收入,工程价款收入,财产出租或转让收入,利息收入,其他业务收入和营业外收入”。

扣减的成本、费用以及损失是指合伙企业的成本、费用以及损失,并非合伙人的成本、费用以及损失。

根据上述法规:

算法一,合伙人的应纳税所得额更符合税法规定。

算法二,财务处理更简便清晰,但基金层面发生的管理费用等支出未能及时抵扣,导致机构投资人纳税义务提前。

算法三,先分本金再分利润的方式,虽可以递延纳税时点,但存在一定的税务风险,多地税务局已经开始对这样的分配方式进行追缴,甚至会产生部分滞纳金。

犀牛财税说

针对项目退出时私募基金合伙人的税务处理问题还有以下两点需要补充:

1、无论合伙企业层面是否进行投资收益的分配还是留存,税务上都按已经分配了投资收益进行处理,不存在不分配就不缴纳所得税的情形。

2、若基金B项目发生亏损,但不是在当年度产生,不能往前调减A项目盈利时合伙人的应纳税所得额。

本文内容仅供参考,最终结果以当地税务局处理办法为准。文章内容整理自左券财税律师、元禾基金

相关业务需求可联系犀牛小助理WX(xiniucaishui1)

二:私募基金mom模式

MOM(Manager of Mangers)基金是一种类似于混合制的私募基金,也被称为多管理人基金。基金经理通过优中选优的方法,筛选优秀的操盘手,让这些最顶尖的专业人士来管理资产,而自身则通过动态地跟踪、监督、管理他们,及时调整资产配置方案,来收获利益。作为海外市场中较为流行的资产管理模式之一,MOM模式进入国内的时间并不长,但由于它具有长期稳定、高于平均投资回报水平的特点,已经受到国内投资者的关注。TOT(Trust of Trusts)是指投资于阳光私募证券投资信托计划的信托产品,该产品可以帮助投资人选择合适的阳光私募基金,构建投资组合,并适时调整,以求获得中长期超额收益。

FOF(Fund of Fund)是一种专门投资于其他证券投资基金的基金。FoF并不直接投资股票或债券,其投资范围仅限于其他基金,通过持有其他证券投资基金而间接持有股票、债券等证券资产,它是结合基金产品创新和销售渠道创新的基金新品种。目前在中国,FOF属于银行、券商理财产品,与公募基金不同,券商推出的FOF理财计划一般都有收益补偿安排。

三:房地产私募基金的模式

这个问题我觉得应该从私募基金和信托的合作开始说起,为什么很多投资者会将私募基金和信托联系一起?那是因为私募基金最早就是通过信托的渠道开展业务,成为阳光私募,直到国家立法确认了私募基金的定为,才没有了阳光私募的说法。

私募基金在没有合法化之前,主要是通过与信托公司进行合作来取信投资者。因为信托公司可以与银行对资金的安全性进行监管,一定程度上的推动了私募基金的发展,并开始进入银行的白名单。市场通过探索开启了私募基金与信托公司合作的大门,证券投资类信托也成为了信托公司的一个重要业务。

私募基金也通过信托公司的渠道找到了一条相对合法化的发展路径,信托公司也就顺理成为私募基金产品的受托人和发行人。相对“地下私募”而言,媒体把证券投资类信托称为“阳光私募”,与公募基金呼应。

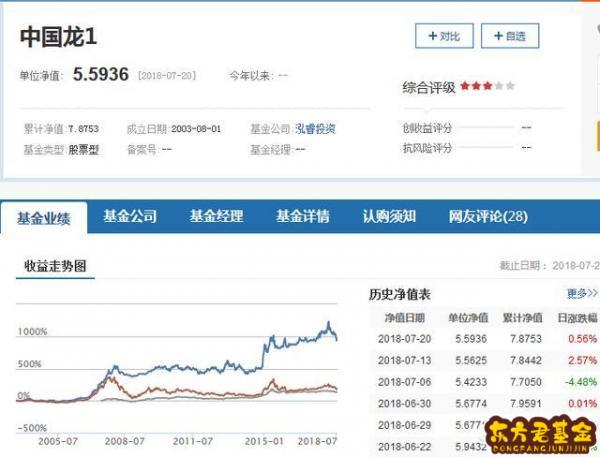

2003年7月12日,云国投信托(现云南信托)推出“中国龙资本市场信托计划”。云国投模式的核心是,产品发行人与投资顾问均为信托公司。这个模式是信托公司主动管理早期的践行者,而主动管理正是信托公司当下苦苦转型的方向。

中国龙已经于2018年7月清盘,清盘时的收益率高达962.55%,无论是牛市还是熊市,中国龙都交出了非常优秀的成绩单,使得赵凯声名鹊起,直到2012年11月,其离开云国投,涌峰投资。

2004年2月20日,私募投资人赵丹阳与深国投信托(现华润信托)合作,成立“深国投-赤子之心(中国)集合资金信托计划”,以“投资顾问”的形式开启了私募基金阳光化的模式。

华润信托·赤子之心价值已经于2008年1月清盘,清盘时的收益率是51.42%,年均收益约为12.86%。

目前市场上对于国内第一只“阳光私募”产品到底是出现在2003年还是2004年,还存在着争议,其背后,也是云国投模式(原云南国际信托投资公司,现云南信托)与深国投模式(原深圳国际信托投资公司,现华润信托)之争。

因此,私募基金和信托公司之所以很多人会混为一谈,其实是源于特定历史背景下,两个金融机构的发展需要,私募基金要提高公信力,信托公司需要拓宽收入

而阳光私募快速发展的那几年,几乎都是与信托公司合作发行的产品,包括做得比较好的华润信托、云南信托、华宝信托等等。

直到现在,证券类的信托产品依然占据着重要的位置,但占比已经开始逐步降低了。根据中国信托业协会公布的最新数据,截至2018年二季度末,证券投资类信托占资金信托比重已降至12.94%。

从2017年的15.39%开始逐步下滑到现在的12.94%,主要原因就是因为私募基金的合法化以后,原本只能选择信托公司的私募基金开始通过与券商、期货公司等更多的中介机构合作,信托公司的业务开始受到挑战。

因此,信托和私募,个人认为业务差别还是非常多的,而两者最容易让人混淆的,就是这两种金融模式曾经的合作,这里就给大家做个说明。

以上就是个人对于这个问题的看法,希望对你有所启发。

分享不易,谢谢点赞。

四:私募基金产品结构模式

分配模式:(1)本金优先返还模式: 在本金优先返还模式下,基金并不是就单个项目来进行利润分配,而是将所有项目的利润进行统一计算。基金利润的具体分配顺序如下: 1、 基金的回报首先返还给lp以清偿其全部本金出资(包括对项目投资的出资,管理费出资以及其他各项费用的出资); 2、如果基金的内部回收率不超过优先回报率, 则gp不会得到任何提成收入, 基金的利润在返还lp全部本金后,余下部分将按出资比例分配给全体合伙人。五:银行与私募基金 合作模式

1-按照《商业银行法》规定,商业银行不得向非银行金融机构和企业进行股权投资。而银行与私募机构合作后,通过建立金融机构战略联盟的形式,双方可以获得高成长企业“股权+债权”融资业务的收益。2-凭借自身广泛的客户资源,银行可以为战略联盟合作机构提供包括财务顾问、托管、现金管理等综合服务,提高银行中间业务收入。

3-现在寻求与私募合作的银行从国有银行、股份制银行到地方城商行,无一缺位。资产荒还在持续,同时信用风险加速暴露导致投向债市的资金有所收缩,但银行理财类资金不减,巨量的资金找不到投向,委外便成为趋势。对于银行来说,在理财端吸金容易,而投资端受限于原来的非标投资缩量以及债市投资到了相对饱和且风险临界处,银行自身投资优势不再,吸收进来的资金需要寻找出口,而优质的私募就成了资金的重要去向之一。

4-银行自己的投资团队在投资债市上具有优势,而一些有委外业务合作的券商以及基金子公司,当前主要的投向还是债市,对于A股市场的投资,私募则占据优势。从当前市场来看,一些股票已经跌到价值洼地,机构的资金开始布局。从市场的灵敏度来说,私募显然要敏感很多。

5-不同于委托券商资管、基金子公司进行投资的资金大部分属于通道业务,其执行操作的权限还是在银行,目前这类委托给私募的资金完全属于主动管理型。银行看中私募机构的不是别的,而是实实在在的投资能力,银行需要通过私募投资获得收益。

资金的逐利性使得不少投资资金过于注重短期收益。以银行为首的资金在委托给私募机构管理时,应该意识到在国内股票市场,对期限的控制以及止损线的设立应该放开,必须更加灵活。