纵观整个行业,不少药企的利润在国家集采中得到重构,2020年度业绩也出现分化。据《每日经济新闻》记者梳理,六次国家集采中均有药品入围的上市公司中,只有华海药业(600521,SH)实现了收入和利润的双增长,科伦药业(002422,SZ)、中国生物制药(01177,HK)、翰森制药(03692,HK)和欲登陆创业板的倍特药业,业绩表现并不出色,其中,科伦药业的营收和净利润“双降”,同比降幅分别为6.65%和11.57%。https://m.nbd.com.cn/articles/2021-08-24/1888060.html(嘉玛)

一:600812华北制药股票股吧

涨是肯定了,就是幅度不会太大,大盘调整中.不要看一两天的行情,这样是不会看得好的,这只股票长期不具备投资的条件了,还是不介入的好,有这只股票还是退出为好.

二:600812华北制药股票

华北制药被纳入msci有什么影响?

最大的影响来自于消息面和资金面的利好,因为被纳入了msci,说明公司的质地还是不错的 ,再加上消息面的扶持,和资金面的

而对于现在的华北制药来说,真的有投资价值吗 ?我们可以来看下!

第一,从技术面的角度我们来看下!技术面是判断一只个股是否风险或者存在机会的最快方法。

我们可以明显看到了,技术面的图形上华北制药已经进入了一个风险较高的区域,也已经脱离了一个底部区域。

并且从支撑来看。

这里也明明白白的显示了在2018-2019年出现的一个底部区域,而如今,其实已经进入了一个明显的主升浪行情。

下方的成交量开始了逐步的放大,而个股的形态也离开了一个主升浪的位置,很明显,这里已经不是所谓的机会区域,而是风险区域。

这就是技术面可以第一时间给我们反馈的信息!

1、首先,我们看一下它的业绩情况。

很明显,从业绩来看,华北制药之前的业绩并不算太理想,只能够算一种勉勉强强的盈利模式。而最近三年里,业绩出现了不错的改变,特别是在2020年第一季度,业绩出现了较大的提升。

但是伴随着股价的上涨,其实这样的业绩提升利好也已经充分释放,有一些利好落地就是利空的意思了。

2、从负债来看。

华北制药的资产负债率其实还是比较高的,达到了72.9%左右。而对于一家合理的企业来说,资产的负债率应该是在30%~60%之间。

从本质上,华北制药是存在一定风险隐患的,如果出现了市场走差,以及个股进一步的下跌,那么较大的负债很有可能会给公司的运营带来一个负担。

华北制药一季度扣非净利润大幅下滑188.87% 短期借款较上年末增加17.3亿元

3、看最近的消息面!

华北制药在前期就爆出了重组的概念,并且股价在一年里也出现了连续三个阶段的主升浪行情。

但是重组事项依然迟迟未曾落地。

截至5月16日公告披露,公司(华北制药)本次资产重组涉及的审计、评估等工作尚未全部完成。

而华北制药的重组事项也备受

所以,重组的不确定性给予了这只股票一些巨大的风险,并且加上前期已经接连出现了三次的主升浪阶段,个股也不处于一个底部区域,而是处于一个涨幅较高的位置,再加上一个较高的负债和业绩的不太稳定,总体的基本面来看并不算特别理想。

第三,从估值面去判断!撇开华北制药之前比较离奇的业绩,以一个较为稳定的情况来看,目前的华北制药中短期是存在一定风险的,并且估值也是处于中位数之上。

而再加上基本面和技术面的支撑,其实短期的不确定性也是非常大的。

这就注定了,现在的华北制药可能就是风险对于机会,那么对于被纳入msci来说,影响并不是特别大,也不会改变目前的一个状况。

结论:华北制药被纳入msci有什么影响?总体来看,一只个股被纳入MSCI,说明了基本的一些硬性条件是满足了,但是依然不能代表着个股有很大的投资潜力。

纳入的标准只要还是公司规模(总市值>13.40亿美元)、股票规模(自由流通市值>6.70亿美元)、以及股票流动性(15%以上的年化成交量比率)等。

而纳入msci最大的好处无疑就是消息面上的刺激,以及吸引新增资金的入市。但外资都不是傻子,只有估值更低,更优质的个股才能够吸引大量的资金流入。

而对于华北制药来说,可能现在的优势还没有那么明显。

三:600812华北制药股票行情

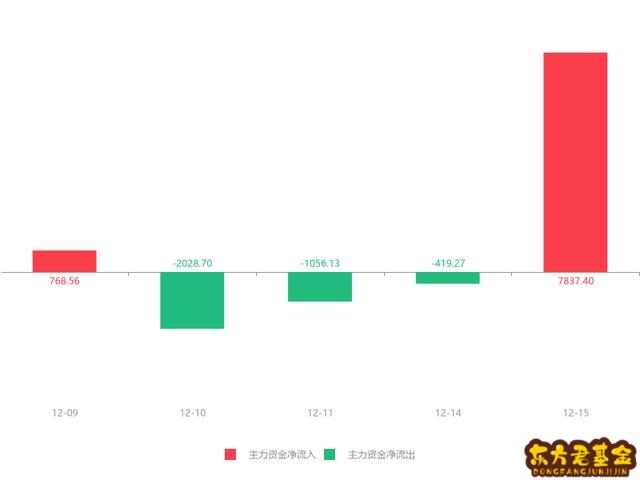

2020年12月15日金融界APP讯,华北制药(600812)急速拉升1.00元,涨幅9.98%,成交量2126.26万股,成交额2.27亿元,换手率1.30%,振幅10.08%,量比5.19。

昨日(2020-12-14)该股净流出金额-136.58万元,主力净流出-204.00万元,中单净流入111.00万元,散户净流出-43.58万元。

最近5日主力增减仓(万元):

最近一个月内,华北制药共计登上龙虎榜0次,表明华北制药股性不活跃。

公司主要从事从事医药产品的研发、生产和销售等业务

截止2020年9月30日,华北制药营业收入86.3832亿元,归属于母公司股东的净利润1.2809亿元,较去年同比增加39.9426%,基本每股收益0.079元。

风险提示:个股诊断结果通过运算模型加工客观数据而成,仅供参考,不构成绝对投资建议。

四:600812华北制药重组

形态已破位,逢高及时出局五:600812华北制药新浪财经

医药股,这是一个牛股辈出的行业,倘若一个周期是10年,不难发现,很多企业的涨幅都达到了10倍以上,20倍以上也不在少数,那么医药这一行,又有哪些特点呢?其产业链条长,细分行业间差异大,且受到政策影响,投资起来也并非易事。那么我们今天的主角华北制药——我国最大的制药企业之一值不值得投资?以下内容仅供参考,我们可以一起聊一聊。在开始分析华北制药前,先分享一份名单给大家,是一份整理好的医药行业龙头股名单,限时点击就可以领取:

宝藏资料:医药行业龙头股一览表

在国内华北制药是最早一批进入制药领域的制药企业,它算是我国大的的化学制药企业了,不过公司并不单单以制药作为自己的收入来源,公司采用产业链一体化商业运营模式,它包含了医药产品的研发、生产和销售等业务。产品涉及化学药、生物药、健康消费品等,除了心脑血管药物,公司所涉及的治疗领域非常广泛,还有肾病、免疫调节类药物等700多个品规,公司的综合实力很棒了。

我们初步认识了公司的基本情况后,我们来看看这家老牌药企还具备哪些优势。

亮点一:软硬结合,集品牌与技术于一身

公司至今已有60余年的医药制造史,产品在医药市场上有着较为广泛的认知和良好的美誉度,直到2020年底,公司获得华北牌、爱诺2件驰名商标,还获取了青帝、强林坦、智舒等20多件著名商标,这为产品的一个推广和销售塑造了一个很强的基础。

公司在对于研究技术上面提倡的是研发创新,是国家第一批认定的企业技术中心、微生物药物国家工程研究中心。同时拥有国内医药行业最大的药用微生物菌种资源库、国内规模最大的微生物新药筛选用菌种库和代谢产物库,对于微生物来源的新药筛选已经满足了国内领先水平。

亮点二:强者更强,不断寻求向上破圈

公司在抗生素领域这方面优势很强,在国内生产规模、技术水平、产品质量方面占据着领先的地位,不过公司没有因此而满足,而是借着这个基础大力改革创新推进营销,使制剂药的营销资源整合速度得以加快,提升管理企业经营企业的能力,同时不断让销售渠道和终端覆盖面得到扩展,全力拓宽国际市场。将公司的品牌、技术、营销、渠道这四者紧紧的结合起来,将会有1+1+1+1>4的强大作用,让公司的未来发展得到更坚实的基础。

当然,公司还拥有在管理、产品、质量等多方面的强大优势,篇幅有限制,余下的关于华北制药的深度报告和风险提示资料,我都放到了这篇研报当中,想继续了解的朋友也可以打开下方链接阅读:

【深度研报】华北制药点评,建议收藏!

刚开始的时候,医药行业是一个存在不少牛股的行业,不论是跟踪美国股市还是说跟踪日本股市,这样的盛况都出现了,随着国内老龄化的逐渐加剧,再有国内创新药的发展不断加速,未来医药行业还将迎来巨大的向上空间。

可惜行业中存在一个比较明显的毛病,政策带来不小的影响,正如国家为了把医保开支减小,降低群众治病负担,全面实行大规模集采,降低药企的价格,药企利润从而被压缩了。之后药企盈利节奏是否有新的政策进行扰乱,无法预测。企业面临的风险也是无法预知的。缘于制药在2021年8月20日因断供某一集采药品,而被取消未来九个月的集采资格,在2021年8月23日公司股价迎来跌停。

所以在政策变化莫测的医药行业中,想要进一步了解华北制药未来行情,直接打开链接,有专门的投顾为你诊股,看下华北制药现在行情是否到买入或卖出的好时机:

【免费】测一测华北制药还有机会吗?

应答时间:2021-09-03,最新业务变化以文中链接内展示的数据为准,请点击查看