问:冷大想请问一下,在投资理财、积累储蓄连接财富上,有哪些更多的有效行动呢?

我有做强制储蓄寻找开源的机会,记账复盘减少不必要的开支做节流、定投基金、持有优质股票,学习理财知识,正念与金钱的连接让金钱流动。

但在学习当中,不懂的太多了:

不太清楚哪些需要聚焦式学习,要以操作自如为标准?

哪些发散式学习了解就好呢?

在与身边理财挣到钱的人请教,发现也会有很多不同的声音,如何判断哪些更有效呢?

是不是检验有效行动的结果是达到制定目标呢,例如理财增长50%?

想把宝贵的时间和金钱用在对的事情上,冷大可否分享一些心得呢?!

冷爱回复:

今天趁着这个问题,给所有的理财小白分享两方面:

第一, 要理解任何事情的学习,必须是系统的学习。

分步骤分阶段来,每次打通一个点就行了。

要做到的不仅是升级认知,还要采取行动、全部都能够合在一起,形成认知行为链条,这个才叫打通。

第二, 什么是合理的预期以及怎么调整预期?

上述提问说到过:“在投资理财上怎样才能增长50%?”

我们发现就这一个点值得讲的太多了,比如:多长的时间增长50%?

估计新手小白一般都希望是在短期内,那么就很容易上当受骗。

又或者承受了一个自己根本无法承受的风险,那这个认知就叫做风险和利润不能兼顾。

继续学习下去可能就会知道风险利润和流动性,这是一个不可能的三角,需要根据自己的不同理财阶段、采用不同的组合。

但不管如何,抓住一个点就有了抓手。

顺着这个点实践就是一个很好的方式,至少形成了一条链路。

一:随手记基金怎么记账

点击首页【更多】—【基础】—【投资中心】进入~基金买卖:可对基金操作申购、赎回、分红的交易账单记录

二:基金怎么记账

公司购入股票、债券、基金等短期投资时:借:短期投资——××股票、债券、基金

其他货币资金

如果是废品销售收入,应计入“其他业务收入”

股票投资和基金投资属于金融资产,金融资产划分为:

4、可供出售金融资产四类。

股票投资、基金投资可以按交易性金融资产和可供出售金融资产核算。

借:交易性金融资产、可供出售金融资产

三:购买基金怎么记账

(1)采用应付税款法核算的企业,期末应按应纳税所得额计算的本期应交所得税,借记“所得税”账户,贷记“应交税金——应交所得税”账户。 (2)采用纳税影响会计法核算的企业,按本期应计入损益的所得税费用,借记“所得税”账户,按本期应纳税所得额计算的应交所得税,贷记“应交税金——应交所得税”账户,按本期发生的时间性差异和规定的所得税率计算的对所得税的影响金额,借记或贷记“递延税款”账户。四:个人记账基金收益怎么记

一说到个人或者家庭记账,再提起理财,很多人第一反应就是又是教我们省钱的。其实,这个认识只是很多人把记账当成了流水账,变相的金钱日记而已。记账,不单单是流水,更多的要让我们明白自己现金流动的特点,也可以方便我们做好自己钱的管理,让闲钱不闲。

自己流水式的记账,最多让你知道花不花钱

记账前,就是分清楚自己需要记的类型和目的。

如果你相信,钱是赚出来的而不是省出来的,同时也有不同类型的收入,那么你记账就要偏向于收入并且要加上收入明细,这样可以让你明白不同方向钱来的速度。比如,你有工资,还有个小买卖,另外有个利息收入,可以记上

如果你相信,勤俭持家,那么就偏向支出。这个网上软件、介绍多了。我就不赘述了。

如果你相信,资产是增值来的,即攒钱——投资——消费模式,那么你可以通过记录资产及其分类的模式记账,实现收益最大化。

那么记好账以后,要怎么去把账目数字换成自己理财的依据呢。

第一、资产账是明白自己可以投入资产的依据

资产账可以看到钱在哪里

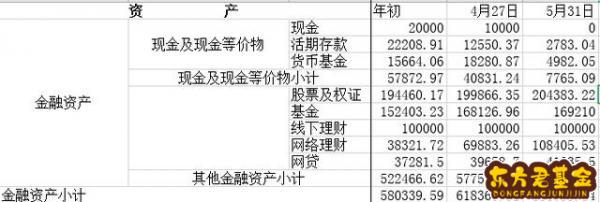

我节选了一部分自己的资产账目录。2018年初,可迅速变现的资金是5万7,这部分钱减去生活备用金(下部分讲),其实很多钱是闲置的。现金收益0,活期0.25%,

可以看出,我4月,5月前开始逐步流向股市、基金和理财,这样可以保证自己钱收益最大化。其中网络理财指的是支付宝和其他平台,代销的银行保险理财产品,收益率当时应该在4-5%之间。5万块钱多3%,一年下来也有1500。

所以有些钱你明明在,却少了。那是因为你持有的方式不对。

另外,里边网贷指的是P2P,收益更高,当时你胆子大点,是可以更高,但7月份就倒霉了。所以这个表除了可以看清闲钱,还有一个目的,就是风险在哪里。这个不展开讲了,和本题无关。我当时跑出来大部分。

第二、支出账可以保证基本生活安全。

支出账可以明白你需要多少钱来保证生活

投资就有风险,那么如何保证投资不能超过你承受的风险呢。

1、现金和现金等价物,即马上无阻碍的钱要覆盖一定时间的生活。上面支出账,可以看出,我的家庭一个月支出在6000左右。然后你去看我资产账,5月预留7000,正好一个月。我的目的就是能够保证马上无阻碍的钱可以过一个月生活。

当然,这是我的标准,大家可以根据实际来确定。因为我两口子信用卡额度很高,还有消费贷款额度,所以我的家庭抗风险能力还是不错,所以我有这个胆子一个月。另外,建议暂时不需要房贷的家庭,留一两张信用卡备用也是不错的。

2、短期变现能力。下半部分中,线下理财、网络理财和网贷,是不能马上变现的,要到期限。但股市、基金短的需要1-3天,长点需要5-7天,是可以变现的,这样在收益的同时,保证流动性,是关键。如果没有一个遇见的负担,建议留存一年支出以上。

支出表上,每月支出是6千,但实际上,下半年多(自己生活的都明白),我2018年支出是10万,那么变现要超过10万。显然,我的股市基金钱足够了。

如果家里有老人,那得多留点。

3、安全限度。和短期变现一样,你要保证即使全亏也要能留下足够的本金。

资产表里,股市和基金占大头,即使亏完了(当然不可能),我也能保证一年生活费不愁。我的网络理财和线下理财足够了。

同理,有老人足够了。

有人会说2和3矛盾啊!不矛盾。很简单,钱是流动,就跟经常被吐槽的小学生边进水边出水的那种应用图,可以滚动起来。当然,两边都够最好,那就是第三部分,收入账。

第三,收入账,收入

我的现金收入账很简单

收入,是一切的

还有吐槽一句。我单位和老婆单位会计真懒,扣五险一金不正常,出现负数,而且补发工资等等弄得乱的,实际我两个人,当时工资都是4000左右。

至于怎么增加收入,我在其他文章中说过,不累述了。至于分类,有的是记账软件,自己看看,不推荐。

财富需要钥匙

以上,是原理看着麻烦,实际很简单。步骤如下:

第一步:用记账软件,记录收入支出账。

第二步:拿张表格或者干脆手写,每个月支出多少,那些必须,那些不必须,从而计算出基本收入、可变收入、基本支出、可变支出(怎么像省钱套路呢)。

当然,你嫌麻烦也可以直接算总收入、总支出,结余。注意,父母给的也算,看见我里边其他收入了没。(如果这样还为负,那就不用看后边了)

第三步:记资产,把自己所有的钱翻出来记录。我是电子表格,你可以手写在本子上;我是按月,你可以随便。

第四步:算自己必须支出,根据实际,算现金(包括

第五步:钱少了,去投安全点的,等超过安全资产范围,就投风险高点的。