团赞达人.欢呼.星米.前程聊.中海国际.迪迪

白鹤.欣泽.十荟.科亿.网龙.大城.六彩福娃

乐赚.万利.云端.阿里佳人.千里办公.聊呗

牛彩.乐聊.畅聊.满天星.嘉赢.久富.星云……

其实还有很多很多,大家以后看到一些陌生的app最好不要轻易去下载,现在这些骗子打着让你**的名义割着咱老百姓的韭菜,美其名说给你糖吃,殊不知他们的身后藏着一把镰刀!

指数震荡,板块超跌轮动,上周主流数字货币和大基建一边分化一边调整。无量弱反下,反弹可能继续延续,也可能直接反转继续杀跌。操作上宜谨慎控仓,多看少动。

脱水回顾:

今日内容:

Ⅰ

电力市场建设关键节点!能源IT必不可缺?

2022年2月,国家发改委发布《关于加快建设全国统一电力市场体系的指导意见》。

全国统一电力市场建设,将助推电力资源在全国更大范围内有序配置与流动,开启电力行业新局面。

当前,是我国建设统一电力市场的关键节点。随着发用电计划逐渐放开,市场化电量比重大幅提升,电力资源配置方式逐步由计划向市场模式转变。十四五期间电力市场改革加速,市场机会多、空间广阔。

碳中和背景下,《意见》明确要求激励清洁能源参与市场化交易、电力市场与碳市场共同推动。在能源发展中,智能化、数字化是重中之重,IT赋能已经充分体现到了各个能源板块和子行业中。建设统一电力市场将推动能源IT迭带进化,能源IT链条智能化领军企业有望在未来充分受益。

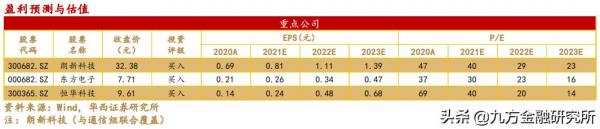

上市公司中,朗新科技是在售电信息化方面已深耕多年。 新型电力市场建设与售电信息化息息相关,朗新将率先直接受益于新型电力市场建设。此外,朗新科技受新能源建设的刺激,在充电桩聚合平台、能耗管理等方面均有布局,新兴业务将为朗新带来广阔空间。

另外,新能源建设的发展对配网智能化需求提升,机构认为配网市场格局将从分散走向集中,而东方电子作为调度配网环节智能化的先头兵,市场份额有望提升。与此同时,公司已经布局储能业务,在EMS等环节具有相对成熟的能力,有望成为公司成长弹性。

Ⅱ

业务结构优化持续聚焦主业,多元化布局的证券信息服务商!

指南针:公司作为中国最早的证券分析软件开发商和证券信息服务商之一,是全国首家赢富数据信息服务商,面对未来的机遇与挑战,指南针将会继续以技术为基、产品为本,通过知行迭代,不断保持研发技术的领先性、产品的创新性、服务的优质性。

标签:证券信息服务商、互联网券商、多元布局、业务结构优化

看点:

公司最早成立于1997年,总部设立在北京,专注于证券分析和证券信息服务,是中国最早的证券分析软件开发商和证券信息服务商之一。2021年,指南针上线了对上市公司重仓基金的数据解析功能、股票Level-2的涨跌停特色分析功能、以及基于盘口主力大单统计分析的盘口密码分析平台,是第一批获得深交所Level2数据授权的信息运营商之一,同时还是较早获得上交所Level2数据授权信息运营商之一。

研报菌简评:作为最早一批的证券信息服务商,相信大家都不陌生,不过同行业相关公司之间的竞争也很激烈,随着2021年公司做出业务上的持续发力上线,公司在这类细分品项的竞争力稳步提升。

看点二:互联网券商

指南针2月10日晚间公告称,根据网信证券破产重整案第二次临时债权人会议结果,确定公司为网信证券重整投资人。管理人后续将依法推进投资协议签署及重整计划草案制定等相关工作,若公司成功收购网信证券,结合原有的金融数据深度挖掘和技术分析服务,有望基于互联网平台和现有用户群发展互联网券商业务,对标东方财富,为公司带来广阔的市值成长空间。

来源:公司公告

研报菌简评:重整投资人如果成功公司有望基于互联网平台和现有用户群发展互联网券商业务,提高整体行业估值,对标东方财富,为公司带来广阔的市值成长空间。

看点三:经营稳健

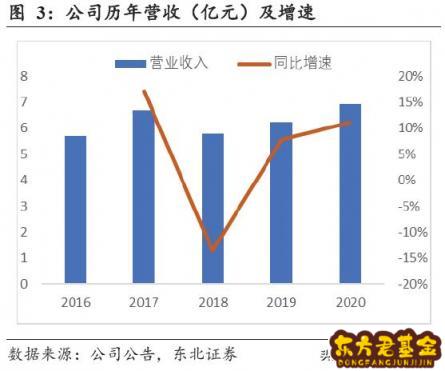

公司自2016年以来营业收入波动性上升,经营较为稳健。202年,公司实现营业收入69,259.82万元,较上年同期增长11.18%,近三年复合增长率为1.12%,随着国内A股市场活跃度回升,投资者对证券信息及投资咨询的服务需求有所增加,公司实现营业收入进一步增长。

研报菌简评:营业相对还是比较稳定的,未来随着财富管理以及机构化投资的逐渐渗透,公司的营收有望进一步得到提振。

看点四:多元布局

公司主营业务进一步延伸完善,形成金融信息服务、广告服务和保险经纪三大板块。公司的主营业务为以证券工具型软件终端为载体,以互联网为工具,向投资者提供及时、专业的金融数据分析和证券投资咨询服务。基于在金融信息服务领域积累的客户资源、流量入口优势及营销优势,公司对现有用户资源深度挖掘,积极拓展广告服务业务和保险经纪业务,延伸布局,从而进一步丰富主营业务收入构成,提升收入规模,增强持续盈利能力。

研报菌简评:公司的营业结构也在不断的转型阶段,除了金融信息服务的收入之外,广告服务、保险经纪服务的占比在不断提高,有利于公司的长期发展。

看点五:广告服务业务

金融信息服务企业与证券公司的合作对双方均能产生较为积极的业务促进作用,有着较为广阔的发展前景。通过广告服务业务合作,可以进一步增加客户的粘性,并向合作的证券公司收取相应广告服务费用,广告服务费用比例逐渐占比提高,快速发展。

研报菌简评:公司的广告服务收入逐年提高,与券商的深化合作对业务发展产生积极作用,提高客户粘性,占比也在不断的提高,逐渐发力成为第二曲线。

参考资料:

1、20220209-华西证券-华西证券计算机行业点评报告:建设统一电力市场的关键节点来临

2、20211025-东北证券-指南针-300803-持续聚焦主业,金融服务软件需求空间巨大

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理 (登记编号:A0740620120007)