关注小凤,投资不迷路[机智]

发布机构:普益标准•诠资管研究中心

资管新规实施以来,打破刚兑的监管导向日益明确。随着资管新规过渡期的截止期限越来越近,银行纷纷大力推进净值化转型、净值型理财产品的规模和数量也日益增长。推行净值化意味着理财产品不再保本保息,投资者将自行承担投资风险。但是,在理财产品可能带来本金损失的同时,投资者也可能获得高于业绩比较基准的超额收益,超额收益的分配方式也就成为了净值型理财产品设计中不可或缺的重要组成部分。

一、理财子公司产品的典型超额分成模式

通常情况下,管理人对于超过业绩比较基准的收益通过浮动管理费形式按照超额收益的一定比例进行收取。不同理财子公司、不同产品的超额收益分配方式不尽相同。最初,市面上理财产品超额收益分配方式主要有两类,一是超额收益绝大部分归投资管理人,二是将超额收益绝大部分让利给客户。前者通过约定,将超额收益的大部分分配给管理人,投资者仅能获得超额收益的小部分;后者将超额收益中的大部分让利给投资者,仅留下少部分超额收益作为管理人的业绩激励。

相较而言,第一种超额收益分配模式更为普遍,可以有效的形成对管理人的激励,提高其主动管理的积极性,提升对资管产品的投研分析热情,缓解道德风险。同时,在产品同质化较为严重的银行理财市场,这一模式无法为投资者带来更多的收益,较难广泛吸引投资者,在众多产品中突出重围。

另一超额收益分配模式是将超额收益绝大部分让利给客户,在扣除各项费用后,将年化收益率超过业绩基准部分的大部分分配给投资者,仅留下少部分作为业绩激励留给管理者。此类产品在市场上相对较少,且分配比例高于市场平均水平。让利超额收益的模式虽能吸引更多投资者,提升银行资金募集能力与品牌认可度,扩大市场规模,但同时也降低了银行浮动管理费收益,无法形成主动管理的有效激励,增加了代理风险发生几率。

如何在对投资者的吸引力和对管理者的正向激励之间取得平衡,是超额收益分配的核心问题。

二、超额收益分配方式创新案例

普益标准的数据显示,最新发行的净值型理财产品中,仅有少数产品将超额收益全部分配给管理人,多数产品的分配方式是将超额收益按照不同比例在投资者和管理者之间进行分配。

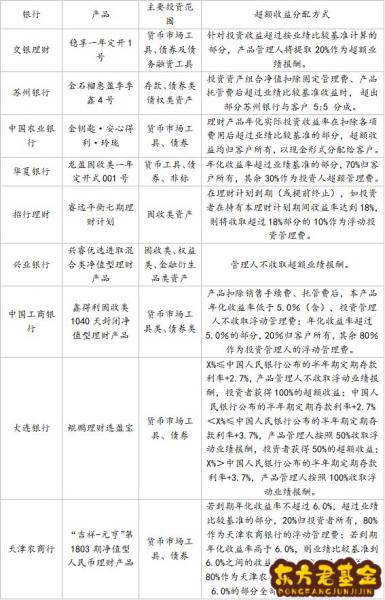

图表1:超额收益分配方式案例

数据来源:普益标准

可以看出,在上表最近的部分案例中,几乎没有管理人选择收取所有的超额收益。大部分管理人选择与投资者按比例分配超额收益,而这种分配方式主要又分为三种:将所有收益分配给投资者;与投资者按固定比例分配超额收益;对年化收益率按阶梯式的不同比例收取浮动业绩报酬。

其中,较为传统的超额收益分配方式是按固定比例进行分配,而逐渐在净值型产品中占据一定数量的分配方式是阶梯式分配。比较具有代表性的例子有大连银行的鲲鹏理财连盈宝,其业绩比较基准为半年期定期存款利率+2.2%,若实际收益超过半年期定期存款利率+2.7%但不超过半年期定期存款利率+3.7%,投资者和管理者以5:5的比例进行超额收益分配;若实际收益超过半年期定期存款利率+3.7%,产品管理人按照100%收取浮动业绩报酬。

对比而言,阶梯式超额收益分配方式是一种较为平衡的分配方式,兼顾了投资者和管理者的利益。一方面,超额收益的合理分配能够带动投资者的投资热情,为产品打下市场基础和名声;另一方面,超额收益按照实际收益率水平确定分配比例,能够对管理者的主动管理形成有效的激励,使管理者和投资者成为利益共同体,减少受托人风险。

在明确的监管导向下,打破刚兑、银行净值化转型是大势所趋,净值型理财产品将成为市场的主流产品。对于银行而言,确定超额收益的分配方式,是其净值型产品设计中的重要一环,不但决定了产品对于投资者的吸引力和在市场上的影响力,也决定了产品能为银行带来的收益大小。超额收益的分配方式不仅应当能够调动投资者的热情,同时也应当对产品管理人形成正向激励。对于投资者而言,其应当结合自身风险偏好,选择与自身风险承受能力相匹配的理财产品,同时关注产品的超额收益分配规则,为自己争取更大的收益空间。