一亿拍10——12部,还有王家卫,尔冬升,陈可辛,这钱花得值!

一:民航发展基金会计分录

计提比例有章程决定,一般30%左右。借:利润分配-提取事业发展基金(在资产负债表-所有者权益下列示)借:利润分配-未分配利润

贷:利润分配-提取事业发展基金

企业发展基金是指按照法律、行政法规规定从净利润中提取的,用于企业生产发展和经批准用于增加资本的企业发展基金。

企业按上年收入提取的专项基金会计分录,收到财政拨入的专项资金应该根据具体情况记入”专项应付款”或“补贴收入”科目。“专项应付款”核算企业接受的国家拨入具有专门用途的拨款。

“补贴收入”核算企业按规定实际收到的补贴收入。

两个科目应分别按项目设置明细账,进行明细核算。

1、属于投资补助的,增加资本公积或者实收资本。国家拨款时对权属有规定的,按规定执行;没有规定的,由全体投资者共同享有。

借:银行存款。贷:专项应付款——专项资金。

借:固定资产。贷:银行存款。

③形成资产后将专项资金支出结转至资本公积:

借:专项应付款——专项资金。贷:资本公积。

2、属于贷款贴息、专项经费补助的,作为企业收益处理。与固定资产建造专门借

款相关的贴息于固定资产完工前冲减在建工程,固定资产达到预定可使用状态后冲减财务费用。(中央预算内固定资产投资贴息资金财政财务管理暂行办法)

借:银行存款。贷:专项应付款——专项资金。

②若固定资产建造过程中支付贷款利息:

借:在建工程。贷:银行存款。同时:借:专项应付款——专项资金。贷:在建工程。

③若固定资产竣工完成后支付贷款利息:

借:财务费用。贷:银行存款。同时:借:专项应付款——专项资金。贷:财务费用。

3、用于门店装修、招牌制作、公益服务、培训等不能形成资产的费用化支出,账

①收到财政专项资金,借:银行存款。贷:专项应付款-**专项资金。

②支出时,借:管理费用等。贷:银行存款

③同时结转专项资金,。借:专项应付款——专项资金。贷:管理费用(或营业外收入)。借;利润分配-

企业提取的事业发展基金如何做会计分录,计提比例有章程决定,一般30%左右借:利润分配-提取事业发展基金贷:事业发展基金

(在资产负债表-所有者权益下列示)借:利润分配-未分配利润贷:利润分配-提取事业发展基金。借:利润分配-未分配利润。贷:利润分配-提取一般风险金。

二:学校发展基金会计分录

一、判断路径

首先要判断公司作为LP,对合伙企业有无控制、共同控制或重大影响。如果具有重大影响的,按权益法核算。如果无重大影响的,则公司应将其在合伙企业中所享有的权益份额确认为一项以公允价值计量且其变动计入当期损益的金融资产。

二、重大影响的判断标准

要考虑的是对该所投资的私募基金,以及其下级的各基金,乃至底层被投资企业,是否具有重大影响。这不仅仅看股权比例,还要看投资目的、投资进入和退出机制、投资收益分配和亏损分担机制、是否与被投资企业具有协同效应等因素。

三、若具有重大影响的会计处理

若具有重大影响,则若满足采用权益法的核算条件。由于投资对象是基金份额,不是公司股权,一般不作为长期股权投资,而是列报为其他非流动资产,具体核算可参照权益法。同时在存在分层架构的情况下,不应简单地依据出资比例乘以本期基金净损益来确认投资收益,而应依据合伙协议中的利润分配条款来计算本方在截至期末的累计收益中应享有的份额。

四、若不具有重大影响的会计处理

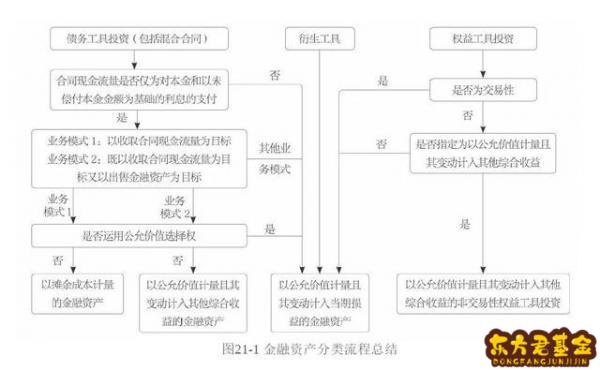

若不具有重大影响,则作为金融工具进行核算。公司作为LP对合伙企业的投资份额,无论是作为债务工具投资还是权益工具投资,都应该确认为以公允价值计量且其变动计入当期损益的金融资产。判断如下:

作为债务工具投资,对私募基金的收益并非事先确定,而是根据投资效益而定的,因此其合同现金流不是仅为对本金和以未尝付本金金额为基础的利息的支付,未能通过SPPI测试, 应当直接将其划分为以公允价值计量且其变动计入当期损益的金融资产。

作为权益工具投资,对私募基金的投资不得指定为以公允价值计量且其变动计入其他综合收益的金融资产,因此只能将其划分为以公允价值计量且其变动计入当期损益的金融资产。理由:此处权益工具投资中的“权益工具”,是指对于工具发行方来说,满足《企业会计准则第37号——金融工具列报》(以下简称“金融工具列报准则”)中权益工具定义的工具。例如,普通股对于发行方而言,满足权益工具定义,对于投资方而言,属于权益工具投资。符合金融负债定义但是被分类为权益工具的特殊金融工具(包括可回售工具和发行方仅在清算时才有义务向另一方按比例交付其净资产的金融工具)本身并不符合权益工具的定义,因此从投资方的角度也就不符合指定为以公允价值计量且其变动计入其他综合收益的金融资产的条件。

综上所述,若公司对合伙企业不具重大影响,则应该将其划分为以公允价值计量且其变动计入当期损益的金融资产。具体按流动性划分,应列为其他非流动金融资产。值得注意的是,其公允价值应穿透到该基金所投资的底层资产进行估值。因此,在实务中对公允价值的估值较为困难。

三:计提发展基金的会计分录

水利建设基金应按照销售收入的0.1%来计提和交纳计提时:借:营业税金及附加-水利建设基金 贷:应交税费-水利建设基金缴纳时:借:应交税费-水利建设基金 贷:银行存款四:中小企业发展基金会计分录

借:利润分配-提取企业发展基金 贷:盈余公积-企业发展基金借:盈余公积-企业发展基金 贷:未分配利润