首先需要说明的是“规模是收益的敌人”这句话并非是绝对的,在实践中还得具体问题具体分析。股票型基金可以分为主动型股票基金和被动型股票基金(即指数型基金)。如果是被动型指数基金,规模越大越好,因为其追踪目标指数的准确度可能会更高,从而能获取更高的投资收益。但如果该基金是主动型股票基金,那么规模越大其收益可能反而越低。归纳起来主要有如下几个方面的原因:第一,主动型基金的资金规模越大,其操作难度也越大;第二,规模大的基金公司其管理成本往往更高;第三,大规模基金的持有人数量会更多,为了顾及或平衡大家的利益,可能会导致众口难调。

另外,为什么大规模主动型基金的投资更不方便?如果一只基金的资金管理规模是20亿元人民币,并准备用2%的资金(4 000万元)来买入某只股票时,交易可能在一天之内即可完成,整个成交过程可能会很顺利而不被广大的散户所察觉。但是如果一只基金的资产规模是100亿元人民币,同样准备用2%的资金(2亿元)去买入某只股票时,其建仓难度就会高很多。原因很简单,如果想要在一个交易日之内完成建仓,由于交易量过大,其交易行踪很可能会暴露,从而导致大量散户和其他机构资金跟进并推动股价上涨,从而抬高该基金的建仓成本,并最终对基金收益产生负面影响。

除此之外,基金规模与基金的重仓标的也存在很大的关联。如果某只基金主要以市值大的大盘蓝筹股为投资标的,其基金规模大就很正常。反之,如果某基金以投资中小盘成长股为主,其管理的资金规模太大反而不是好事。

今年以来,市场回调明显,但仍不乏有人持有的基金获得较好回报。

在长期市场面前,短期的市场波动只是“小插曲”。

我自己亦有这样的体会,在2015年,几乎是在当时市场的高点,我买了彼时还在农银汇理任职研究部总监和投资部总监,后于2020年7月加入申万菱信基金后任权益投资总监的基金经理付娟当时管理的一只中小盘基金,若干年过去了,经历了2015年、2018年的下跌,以及今年的大幅回调,目前收益仍然较为可观。

现在,基金也越来越成为我们资产管理不可或缺的工具,我们也在不停地探索如何更好地进行基金投资。

01

1个战略2个战术,动态调整增厚收益

从过往数据来看,偏股基金长期财富增值效果较为明显。目前的A股市场,也正处于前所未有的投资机遇期:产业升级带来持续的投资机会、长期资金持续流入、居民财富结构不断优化。

注:市场有风险,投资需谨慎。上述调研分析仅供参考,不作为任何投资建议。

当然,要做好基金投资,还要注意1个“战略”与2个“战术”的结合:

一个战略,就是“资产配置”:要把资金的目标和特点与产品类别相匹配,短期资金匹配高流动性较低风险资产;长期资金要根据自身承受能力,注重稳健型和激进型产品的合理搭配。

注:市场有风险,投资需谨慎。上述标准普尔图仅供参考,不作为任何投资建议。

两个“战术”:合理配置偏股型资产。

一是可以参考80定律来确定激进型产品(偏股型基金)在总资产的标准比例。比如年龄在50岁的投资者,偏股型基金配置的比例控制在30%左右。并根据年龄变化进行动态调整。

注:市场有风险,投资需谨慎。上述资产配置80定律仅供参考,不作为任何投资建议。

二是结合市场的周期规律灵活调整各类资产的比例。在市场低位时高配,在市场高位时低配,在市场中位时按标准比例进行配置。

在坚持长期投资分享经济发展红利的同时,在市场低位时加大投资力度,去力争实现“收益增强”。

目前的A股市场,沪深300市盈率仅为12倍左右接近历史相对低点,或可以采取“高配”的策略。

数据来源:Wind,截至2022-5-16 市场有风险,投资需谨慎。上述数据仅为对过去市场表现的统计,不构成任何投资建议。

从历史来看,我们找到与当前估值相当的历史时点,分别为2015年02月05日、2019年10月15日、2019年12月20日以及2020年06月03日。以这四个历史时点作为收益率起算时点,统计偏股混合型基金指数一年的收益率分别为9.51%、52.70%、51.09%以及46.28%。

数据来源:Wind; 基金有风险,投资需谨慎。上述数据仅为相关基金在特定市场环境下数据的统计,不代表未来实际表现,不作为任何投资建议。基金过往业绩不代表其未来收益表现,也不预示相同类型基金均可获得正收益,基金管理人不保证基金一定盈利,也不保证最低收益。偏股混合型基金指数2015-2021年业绩分别为43.17%、-13.03%、14.12%、-23.58%、45.02%、55.91%和7.68%。

02

与新兴产业共成长,基金投资正宜时

经过今年以来市场的持续调整,目前大多数成长细分板块已经调整到了价格比较合理的位置。一般来说,成长板块弹性较大,也就往往成了大家关注的首选。

数据来源:Wind,市场有风险,投资需谨慎。上述数据为未来市场PE及复合增速的预测,预测数据不代表未来实际表现,不构成任何投资建议。

实际上,目前的成长板块集中在以节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车为核心的新一代战略新兴产业。

不少的细分产业发展迅速,已悄然走到了全球的领先位置。以新能源汽车为例,在2021年年前3季度的全球销量中,中国自主品牌的汽车销量占比已达29.1%,超越了美德日等传统的汽车强国。

数据来源:Wind,市场有风险,投资需谨慎。上述数据仅为市场过去表现的统计,不构成任何投资建议。

自然,这些行业也成了大家关注的“香饽饽”,新兴产业整体市值快速攀升,在资本市场占比从2008年不足5%大幅提升至目前接近40%。

数据来源:Wind,统计区间为2008年12月31日-2021年9月31日,市场有风险,投资需谨慎。上述数据仅为市场过去表现的统计,不构成任何投资建议。

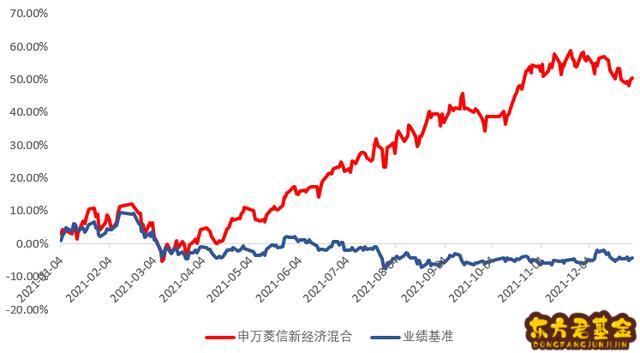

即便是在市场震荡的2021年,也还是有部分基金经理由于把握住了高端制造方向机会,为投资者带来了较好的回报。成长名将付娟便是其中较为突出的一位。数据显示:付娟所主管的申万菱信新经济2021年度回报高达50.61%,大幅超越业绩基准54.79个百分点,年度收益在1646只同类基金中排名第35(前2%)。

数据来源:choice,2021-1-1至2021-12-31 基金有风险,投资需谨慎。基金的过往业绩和评价结果不预示其未来表现。

今年以来,成长方向成为了杀跌的主力,成长风格的基金也就成为了今年回调幅度较大的类别,付娟所主管的基金亦未能幸免。但在风险得到较充分释放的情况下,成长板块的投资价值凸显。

5月23日,拟由付娟管理的申万菱信乐融一年持有期混合(A类代码:015630)起售,这也给要看好未来市场的朋友提供了较好的选择。

新基金由于有6个月的建仓期,该基金股票仓位区间为60%至95%,便于基金经理灵活地根据市场状态逐步建仓。尤其是在市场相对低位时,配置或可更加果断。

在管理思路方面,基金将会延续付娟擅长挖掘高成长股的优势,积极关注成长空间较大的优质赛道龙头个股,如智能驾驶、高端制造和新材料等。力争为持有人持续创造价值。

产品采用1年持有的方式,兼顾了投资者的投资体验和流动性。

03

坚持“长胜”,享受投资

优秀的基金经理,不仅能够给我们带来持续的较高回报,亦能够给我们以智慧的启迪。

“坚持‘长胜’,享受投资”,不仅是付娟投资风格的总结,也是我们普通投资者可以追求的投资状态。

作为成长投资的“长青树”,付娟10余年如一日地去寻找能够为投资者带来较高收益的标的。

“寻找值得投资的好股票,就像在石头下面找小虫子一样。翻开10块石头,可能只会找到一只,翻开20块石头可能找到两只。”彼得·林奇曾经这样有趣地描述投资的过程。但实则这样的“翻石头”,对一些人来说更像是“苦行”,只有一部分人能感受到其中的乐趣。付娟就属于那部分“以此为乐”到“痴迷”的人。

在“你方唱罢我登场”、行业变换频繁的成长投资方向上,能够持续地跟进行业发展趋势是一件很难的事情。在这个赛道上,付娟坚持了16年,在行业中实属罕见,这也是其在行业中颇负盛名的原因之一。

作为曾3获金牛奖,1次明星基金奖权威评级机构奖项的基金经理得主,付娟所取得的成就不仅仅是“兴趣”,更是付诸了日积月累的勤奋努力。尤其是在小盘成长风格上,二线成长个股的挖掘是一件非常辛苦且胜率较低的事情,只有通过异于常人的努力,才可能取得较好的回报。

今年以来,市场回调明显,但仍不乏有人持有的基金获得较好回报。

在长期市场面前,短期的市场波动只是“小插曲”。

我自己亦有这样的体会,在2015年,几乎是在当时市场的高点,我买了彼时还在农银汇理任职研究部总监和投资部总监,后于2020年7月加入申万菱信基金后任权益投资总监的基金经理付娟当时管理的一只中小盘基金,若干年过去了,经历了2015年、2018年的下跌,以及今年的大幅回调,目前收益仍然较为可观。

现在,基金也越来越成为我们资产管理不可或缺的工具,我们也在不停地探索如何更好地进行基金投资。

01

1个战略2个战术,动态调整增厚收益

从过往数据来看,偏股基金长期财富增值效果较为明显。目前的A股市场,也正处于前所未有的投资机遇期:产业升级带来持续的投资机会、长期资金持续流入、居民财富结构不断优化。

注:市场有风险,投资需谨慎。上述调研分析仅供参考,不作为任何投资建议。

当然,要做好基金投资,还要注意1个“战略”与2个“战术”的结合:

一个战略,就是“资产配置”:要把资金的目标和特点与产品类别相匹配,短期资金匹配高流动性较低风险资产;长期资金要根据自身承受能力,注重稳健型和激进型产品的合理搭配。

注:市场有风险,投资需谨慎。上述标准普尔图仅供参考,不作为任何投资建议。

两个“战术”:合理配置偏股型资产。

一是可以参考80定律来确定激进型产品(偏股型基金)在总资产的标准比例。比如年龄在50岁的投资者,偏股型基金配置的比例控制在30%左右。并根据年龄变化进行动态调整。

注:市场有风险,投资需谨慎。上述资产配置80定律仅供参考,不作为任何投资建议。

二是结合市场的周期规律灵活调整各类资产的比例。在市场低位时高配,在市场高位时低配,在市场中位时按标准比例进行配置。

在坚持长期投资分享经济发展红利的同时,在市场低位时加大投资力度,去力争实现“收益增强”。

目前的A股市场,沪深300市盈率仅为12倍左右接近历史相对低点,或可以采取“高配”的策略。

数据来源:Wind,截至2022-5-16 市场有风险,投资需谨慎。上述数据仅为对过去市场表现的统计,不构成任何投资建议。

从历史来看,我们找到与当前估值相当的历史时点,分别为2015年02月05日、2019年10月15日、2019年12月20日以及2020年06月03日。以这四个历史时点作为收益率起算时点,统计偏股混合型基金指数一年的收益率分别为9.51%、52.70%、51.09%以及46.28%。

数据来源:Wind; 基金有风险,投资需谨慎。上述数据仅为相关基金在特定市场环境下数据的统计,不代表未来实际表现,不作为任何投资建议。基金过往业绩不代表其未来收益表现,也不预示相同类型基金均可获得正收益,基金管理人不保证基金一定盈利,也不保证最低收益。偏股混合型基金指数2015-2021年业绩分别为43.17%、-13.03%、14.12%、-23.58%、45.02%、55.91%和7.68%。

02

与新兴产业共成长,基金投资正宜时

经过今年以来市场的持续调整,目前大多数成长细分板块已经调整到了价格比较合理的位置。一般来说,成长板块弹性较大,也就往往成了大家关注的首选。

数据来源:Wind,市场有风险,投资需谨慎。上述数据为未来市场PE及复合增速的预测,预测数据不代表未来实际表现,不构成任何投资建议。

实际上,目前的成长板块集中在以节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车为核心的新一代战略新兴产业。

不少的细分产业发展迅速,已悄然走到了全球的领先位置。以新能源汽车为例,在2021年年前3季度的全球销量中,中国自主品牌的汽车销量占比已达29.1%,超越了美德日等传统的汽车强国。

数据来源:Wind,市场有风险,投资需谨慎。上述数据仅为市场过去表现的统计,不构成任何投资建议。

自然,这些行业也成了大家关注的“香饽饽”,新兴产业整体市值快速攀升,在资本市场占比从2008年不足5%大幅提升至目前接近40%。

数据来源:Wind,统计区间为2008年12月31日-2021年9月31日,市场有风险,投资需谨慎。上述数据仅为市场过去表现的统计,不构成任何投资建议。

即便是在市场震荡的2021年,也还是有部分基金经理由于把握住了高端制造方向机会,为投资者带来了较好的回报。成长名将付娟便是其中较为突出的一位。数据显示:付娟所主管的申万菱信新经济2021年度回报高达50.61%,大幅超越业绩基准54.79个百分点,年度收益在1646只同类基金中排名第35(前2%)。

数据来源:choice,2021-1-1至2021-12-31 基金有风险,投资需谨慎。基金的过往业绩和评价结果不预示其未来表现。

今年以来,成长方向成为了杀跌的主力,成长风格的基金也就成为了今年回调幅度较大的类别,付娟所主管的基金亦未能幸免。但在风险得到较充分释放的情况下,成长板块的投资价值凸显。

5月23日,拟由付娟管理的申万菱信乐融一年持有期混合(A类代码:015630)起售,这也给要看好未来市场的朋友提供了较好的选择。

新基金由于有6个月的建仓期,该基金股票仓位区间为60%至95%,便于基金经理灵活地根据市场状态逐步建仓。尤其是在市场相对低位时,配置或可更加果断。

在管理思路方面,基金将会延续付娟擅长挖掘高成长股的优势,积极关注成长空间较大的优质赛道龙头个股,如智能驾驶、高端制造和新材料等。力争为持有人持续创造价值。

产品采用1年持有的方式,兼顾了投资者的投资体验和流动性。

03

坚持“长胜”,享受投资

优秀的基金经理,不仅能够给我们带来持续的较高回报,亦能够给我们以智慧的启迪。

“坚持‘长胜’,享受投资”,不仅是付娟投资风格的总结,也是我们普通投资者可以追求的投资状态。

作为成长投资的“长青树”,付娟10余年如一日地去寻找能够为投资者带来较高收益的标的。

“寻找值得投资的好股票,就像在石头下面找小虫子一样。翻开10块石头,可能只会找到一只,翻开20块石头可能找到两只。”彼得·林奇曾经这样有趣地描述投资的过程。但实则这样的“翻石头”,对一些人来说更像是“苦行”,只有一部分人能感受到其中的乐趣。付娟就属于那部分“以此为乐”到“痴迷”的人。

在“你方唱罢我登场”、行业变换频繁的成长投资方向上,能够持续地跟进行业发展趋势是一件很难的事情。在这个赛道上,付娟坚持了16年,在行业中实属罕见,这也是其在行业中颇负盛名的原因之一。

作为曾3获金牛奖,1次明星基金奖权威评级机构奖项的基金经理得主,付娟所取得的成就不仅仅是“兴趣”,更是付诸了日积月累的勤奋努力。尤其是在小盘成长风格上,二线成长个股的挖掘是一件非常辛苦且胜率较低的事情,只有通过异于常人的努力,才可能取得较好的回报。

当然,从申银万国研究所出发,又回到申万菱信基金,公司在行业研究方面独到的优势也对付娟的基金管理起到了强有力的支持,更有助于提升其业绩的持续性。

基金经理如此,我们个人投资者亦是如此。基金的投资是一件长期的事情,其中有苦(市场差的时候)也有乐(市场好的时候)。我们亦可以“乐在其中”,把基金投资当作一个财富长期积累的过程,通过数年的市场转换,或许你也会发现,自己所投资的基金不知不觉中可能取得了数倍的回报。

当然,在市场低位时,亦存在着通过适当的投资安排力争增厚长期回报的机会。付娟的申万菱信乐融一年持有期混合(A类代码:015630)发售可谓恰逢其时,值得关注!

【风险提示】基金有风险,投资需谨慎。本资料仅以产品介绍为目的,不构成任何形式的保证、承诺或对投资者及本基金管理人权刊和义务的约束性法律文件。投资者购买本基金时需仔细阅读本基金的《基金合同》和《招募说明书》等法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利。基金的过往业绩及评级并不预示其未来表现,基金管理人管理的其他基金的过往业绩及其评级并不预示本基金的未来业绩表现。中国证监会的注册不代表中国证监会对该基金的风险和收益作出实质性判断、推荐或保证。本基金基金份额持有人持有的每份基金份额最短持有期限为一年,在最短持有期限内该份基金份额不可赎回及转换转出,自最短持有期限到期日的下一工作日起(含该日)可赎回、转换转出。

新经济成立于2006.12.6,基金业绩比较基准:沪深300指数*85%十金融同业存款利率*15%;成立以来业绩/业绩基准为326.83%/110.23%,截至2022.3.31;2017-2021年度业绩/业绩基准为:40.89%/18.43%、-33.12%/-21.66%、31.58%/30.38%、49.17%/23.23%、50.61%/-4.13;历任基金经理及管理期限为:常永涛(20061206-20090910)魏立(20090904-20101111)、徐爽(20100817-2015061、孙琳(20150604-20170427)、卢扬(20170421-20190305)、林博程(20190228-20210705、付娟(20200921至今)。

乐享成立于2021.3.24,基金业绩比较基准:沪深300指数收益率*75%+中证全债指数收益率25%;成立以来业绩/业绩基准为5.35%/-10.54%,截至2022.3.31;2021年度业绩/业绩基准为:34.86%/0.32%;历任基金经理及管理期限为:付娟(20210324至今)。

乐道三年持有成立于2021.6.10,基金业绩比较基准:沪深300指数收益率*65%+中证全债指数收益率25%+恒生指数收益率*10%,成立以来业绩/业绩基准为-6.36%/-14.12%,截至2022.3.31;2021年度业绩/业绩基准为:19.53%/-4.67%;历任基金经理及管理期限为:付娟(20210610至今)。

乐同A类成立于2021.9.6,C类成立于2021.9.6,基金业绩比较基准:沪深300指数收益率*70%+中证全债指数收益率*20%+恒生指数收益率*10%;A类成立以来业绩/业绩基准为-20.10%/-10.03%,截至2022.3.31;历任基金经理及管理期限为:付娟(20210906至今);C类成立以来业绩/业绩基准为-20.28%/-10.03%,截至2022.3.31;历任基金经理及管理期限为:付娟(20210906至今)。

双利A类成立于2021.10.27,C类成立于2021.10.27,基金业绩比较基准:中债综合指数收益率*85%+沪深300指数收益率*10%+恒生指数收益率*5%;本基金自成立以来尚未披露6个月以上的业绩情况;历任基金经理及管理期限为:付娟(20211027至今)、唐俊杰(20211027至今)。