教育和培训行业

中国适龄劳动人口基数巨大,劳动力技术技能培养的需求也是巨大的,这个行业的潜力从新东方火热上市就可以看出端倪。并且,不管什么时候,中国人对下一代培养都是全力以赴,因此中小学辅导培训机构这几年也是红红火火,2009年,老虎基金5000万美元注资中小学培训机构学而思,2010年年初,黑石基金也对杭州一家培训机构投资3000万美金,据有关资料显示,中国的整个培训市场规模接近万亿。

后人哀之而不鉴之?

卫生间日报的文章《Tiger Global’s Hedge Fund Lost 52% for the Year Through May》爆料,全球资管巨头老虎环球基金在最新的致投资者信中披露,2022年的前五个月中,其净值暴跌52%。在如此巨大的亏损之下,老虎环球基金表示将其对冲基金和多头基金的管理费削减了 0.5%,直至 2023 年 12 月。不得不说,但斌总是走在了资管行业的前沿,私募亏多了就免管理费,高,实在是高。

根据此前的媒体报道,老虎环球基金四月份的时候,就已经亏了170亿美金。这一天文数字意味着,这家2001年成立的全球资管巨头,亏掉了此前二十多年为投资者赚到所有钱的三分之二。如今,5月份这一亏损数额还在扩大。而考虑到老虎环球基金作为私募,还向投资者收取20%的业绩提成,投资者的持有体验是颇为糟糕的。

国内群众可能对这家近二十年来非常成功的投资机构并不太熟悉,经常关注财经资讯的朋友可能听过一个号叫“环球老虎财经”,我觉得这个号在起名的时候,就有对这家美国著名机构名的化用。国内财经内容创业的时候,好像都喜欢这么干,华尔街见闻办公室并不在曼哈顿,而是在马当路。

老虎环球基金的创始人切斯科尔曼(Chase Coleman)师从传奇投资人朱利安罗伯逊(Julian Robertson,就是索罗斯的合伙人,做空英镑是其成名作),从1997年到2000年一直在老虎基金做分析师。

老虎基金从1980年成立到1998年,管理规模从最早的880万美元成长到了210亿美元,年化回报高达30%+。悲剧的是,1998年下半年开始,老虎基金在日元、美国航空等一系列投资决策中频频犯下大错。随后的互联网泡沫破灭,更是给了老虎基金致命一击。2000年的时候朱利安罗伯逊宣布清盘,只留下自己的钱做投资。

在老虎基金清盘之后,切斯科尔曼继续帮着朱利安罗伯逊管钱,后来在互联网泡沫的底部,选择自己创业,公司沿用了老虎的概念,一开始叫老虎科技(Tiger Technology),后来才改成了老虎环球(Tiger Global)。

在此后的二十年里,切斯科尔曼在互联网领域的投资中取得了巨大的成功,2002年押注中国门户网站三兄弟:新浪、搜狐、网易,是他的成名作。后面在脸书、奈飞等美国互联网公司的投资上,赚得盆满钵满。

2020年疫情后美股熔断暴跌,美联储选择用洪水救灾,美股立即从icu直接跃进商k,老虎基金投资的Peloton、 Zoom等科技股暴涨。老虎基金当年给客户爆赚了104亿美元,位列全球对冲基金排行榜第一位。在2021年初切斯科尔曼的致投资者信中,他高调庆祝Tiger Global 创下了 20 年年化收益超过20%。

然而悲剧的是,在今年的美股互联网板块的暴跌中,我们似乎在看到切斯科尔曼在重蹈他恩师朱利安罗伯逊的覆辙,持续的业绩辉煌,然后倒在一场巨大的回撤之中。资管行业似乎永远都在上演“秦人不暇自哀,而后人哀之;后人哀之而不鉴之,亦使后人而复哀后人也”的戏码,令人唏嘘。

私募业绩提成那么高,到底有没有必要买私募?

老虎环球基金的暴跌,无疑对投资者造成了巨大的伤害,特别是考虑到其提取了不菲的业绩提成。

这不禁让人想起股神巴菲特那个著名的赌局:标普500的长期业绩将会跑赢对冲基金。(对冲基金约等于中国语境下私募,共同基金约等于公募,并不严丝合缝的对应,大体这个意思)

股票多头策略中,收取高额业绩提成的私募,在上涨中收取业绩提成,下跌却不付出额外的代价。投资者要在众多私募里,挑选出能够大幅跑赢市场的私募,其实并不容易。从性价比上来说,确实是更应该配置费率低廉的指数基金。考虑到国内的情况,主动权益公募基金还存在着明显的阿尔法,但费率同样低廉,在中国,股票多头策略可能配置公募是更精明的选择。

我之前的文章里分析过两者的优劣:

买私募的好处有:1、私募基金经理的稳定性更强,私募基金经理一般就是老板,不会出现老板跳槽;2、私募的仓位和风格更灵活,没有对行业和个股的仓位限制(这点很难说是优势还是劣势)。

买公募的好处有:1、公募更便宜,相比较于私募2%+20%的费率,公募主动权益简直便宜到发指,哪怕有一些浮动费率的产品,基金经理通常也有其他正常的产品;2、公募的投研资源和投研体系化程度其实一般情况下是要较私募更强的,50亿规模以下的私募,其实是很难在消费、医药、科技等领域配齐研究员、分析师的。

当前私募主动权益整体环境的轻佻化是肉眼可见的,绝对收益思路的投资?那是完全不存在的。祭出赛道、景气度投资的大旗,辅以阶段性亮眼的业绩,挤入大财富管理渠道,百亿规模那是轻轻松松。

然而对于投资者而言,付出了高昂的成本后,得到的却是与公募差异化没那么大的收益。那么在主动权益这个品类上,买私募的意义究竟几何?

当然并不是公募有多好,公募当前滥发产品、基金经理风格漂移甚至公司内斗的各种情况层出不穷。但公募当前提供了如此多的选项后,客观地讲,其实是能够有很多私募的替代选择。

这种结论也是有前提的,就是必须要对公募的研究够及时和深入。不仅要对基金公司的投研流程、激励制度、企业文化有理解,甚至要对基金经理个人的人生状态有了解。许多超高净值客户可能并没有这个时间精力和意愿去这样做,对这部分人而言,买主动权益私募是更好的选择。

私募的优势在于特殊策略,量化、cta、中性等方面,目前私募依然较公募有着更强的优势。

中国资管产品的生态在越来越丰富

老虎环球基金的产品线其实是很丰富的,二级市场上包括了多空策略和多头策略,一级市场上也有布局。

国内金融市场长期不成熟,很多策略是实现不了的,多空策略这一全球流行的产品,在中国过去一直难以实现。

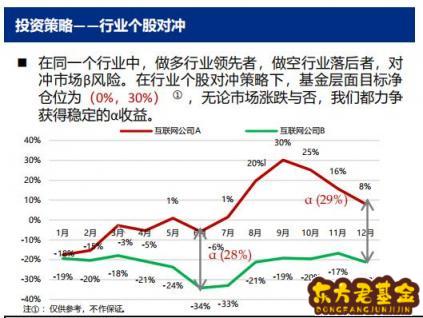

什么是多空策略?个股对冲就是一种,在同一个行业中,做多行业领先者,做空行业落后者,对冲市场β风险。在行业个股对冲策略下,基金层面目标净仓位为(0%,30%),无论市场涨还是跌,都力争创造阿尔法收益。比如说虽然地产行业在下行周期,可以选择做多保利、做空融创,但也可以创造比较好的收益。

保银投资的宣传材料

国内过去没有做空个股的工具,这种策略自然无法实现。公募有部分中性策略产品,比较著名的有汇添富绝对收益、海富通阿尔法,做的是做空指数做多个股,思路和这个比较相近。

少部分在国内有个股对冲策略的机构,过去都是把交易放在香港,比较著名的保银投资。这部分机构是长期服务海外的钱,只是近两年开始陆续在国内募钱了。

这两年,伴随着国内个股期权市场的逐渐成熟,不少私募开始在境内涉足这种个股对冲策略了。

还有就是很多资管行业创业者,一开始就接的是海外的长钱,海外对这一策略的接受度更高。景林出来的佘鹏,创建了旭松投资,做多空策略,也是一开始就接海外的钱,现在也有在内地募资。

中国资管产品的生态越来越丰富,这其实是好事,对国内财富管理从业者的专业素质提供了更高的要求。国内投资者未来可能还是需要通过投顾,才能更好的去配置这些产品,指望自己去理解这些复杂的策略,是比较困难的。