一:募资是做什么的

所谓“私募”,通俗讲就是私下募集。私幕基金是通过非公开销售、以专用于协约特定项目而向特定群体和机构私下承销售的方式来募资的。

二:募资经理是做什么的

自香港新股上市制度变革已有三年多时间。最近几年来,港股的新经济股票上市呈现繁荣景象,新经济公司日益成为港股IPO募资和日常交投的重要力量。

港交所上市主管陈翊庭近日在接受界面新闻采访时表示,截止到今年8月底,港交所在审的拟上市公司超过200个,最近10日收到20多个上市申请,预计下半年会有更多公司在港上市。

新经济IPO集资金额占比90%

2018年4月30日生效的《主板规则》 新增的三个新章节吸引新兴及创新产业公司上市,这也被称为港交所“25年来之重大变革”。

具体而言,这三个章节主要涉及生物科技、不同投票权及第二上市等几个部分。

具体内容包括,吸引以研发为主的生物科技公司,其标准包括最少有一只核心产品已通过概念开发流程,市值至少15亿港元等;吸引高增长及创新产业公司,其标准包括必须是高增长的创新产业公司、不同投票权受益人必须为公司董事并对推动公司业务增长有重大贡献等;吸引高增长及创新产业公司。

根据港交所公布数据,香港新股集资总额12年内7次全球夺冠。新经济公司成为香港资本市场增长的主要动力。

数据显示,新经济发行人在新股集资额前10大排名所占比重持续提升,2020年前10大新股中有7席来自新经济领域。2021年前7个月,新经济公司集资金额占比高达90%。预计今年新经济公司融资额占比可能破纪录。

以港交所医疗生态圈建设为例,自上市新规生效以来,港交所已迎来73家医疗健康公司(包括生物科技公司),首发集资总额超过2270亿港元。其中,共有36家未有收入的生物科技公司实现上市,首发共募集近960亿港元。其中21家已被纳入恒生综合指数,20家已被纳入港股通。

此外医疗健康新股市场后劲十足。截至2021年7月底,超过51家医疗健康公司提交了上市申请, 其中24家为未有收入的生物科技公司。越来越多不同创新领域企业计划来港上市,涉及医疗器械,外包服务,诊断治疗,医疗数据和授权商业等领域。

陈翊庭坦言,今年申请IPO的企业数目非常多。7月底已经上的IPO有64单,与此同时,正在审批的差不多有200单。

她指出,当前香港已经成为亚洲最大及全球第二大生物科技融资中心,“要发展成为生物科技行业的上市中心,除了企业本身愿意来,还需要配套其他方面,比如需要懂这个行业的投行,律师、会计师、分析师等。”

过去三年,港交所生物科技生态圈已经慢慢形成。“上市科三年前只有两三个人能懂(这个行业),这个团队的人数也在增加,已经达到14个人。而且除了上市科的同事,也包括生物科技的咨询委员会成员,具备专业知识的人员在逐步增长。” 陈翊庭补充道。

对于未来生物科技板块的国际化,陈翊庭也谈了看法。她指出,海外生物科技公司来港上市是一个很自然的过程,研发一种药,主要是为了治病,和人口也有较强的相关性。目前在港上市生物科技公司,很多总部都在内地,但是研发团队很多都来自于全球范围。

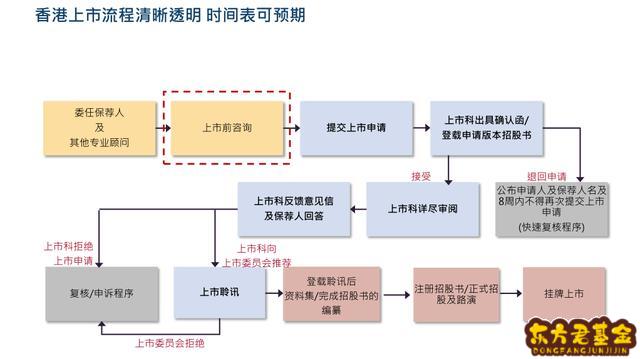

详解港交所上市流程

赴港上市流程对于很多内地公司来讲并不十分清晰,陈翊庭详细介绍了整体流程。

她指出,香港上市十分透明,基本上是以披露为准的审批方式。要求上市申请人在递交申请的时候就递交一份招股书草稿,里面包含全方位的信息披露。以这个草稿为审批基准。港交所还有一个特点,即存在双重存档的制度安排。

据她介绍,香港在上市方面有两个监管机关,一个是港交所上市科,另外一个是香港证监会,会一起审批所有的上市公司申请。上市科作为前线,所有关于上市申请的沟通都会和其进行,香港证监会若是有相关问题或者意见可以通过上市科向上市申请人提问。

“还有一个程序就是上市聆讯,有一个上市委员会的组织,有28个会员。我们会把上市科的建议提交给上市委员会,他们在上市聆讯的时候决定到底是批准或者拒绝上市申请。” 陈翊庭说道。

在上市申请递交之后,一般大概是2-3周给与第一轮意见,平均时间是18天。“如果有一些申请人,在递交正式申请之前想做一些预沟通,即上市前的咨询,港交所也会跟他们做沟通,一般回复平均需要15天。”

在香港有保荐人委任的要求,即在香港上市必须要委任一个独立的保荐人,这个是最低要求,当然也可以有多个保荐人。保荐人主要需要做尽调,具体充分了解上市公司的业务,通过尽调结果撰写招股书。

据陈翊庭介绍,如果在准备过程当中,遇到一些新颖的问题,或者是以前没有的具有挑战性的先例,准备递表的公司想预先跟上市科做沟通,可以走上市前咨询的程序,需要书面递交问题,让港交所给一些指引,通过指引准备上市申请。

“关键是递交上市申请,香港叫做递表,上市科的团队会审阅,然后会出第一轮的意见,争取2-3周之内给意见。” 陈翊庭说道。

不过也有保荐人在工作中存在疏漏。“万一有一些申请有比较重大的遗漏,该交的材料没有交齐,或者招股书的内容不齐全等,上市科接到申请之后,可能会做退表的动作,需要公司再补做该做的事情。” 陈翊庭指出,在退表之后八周之内不可以再申请。

她表示,一般的上市申请是经历1-2轮上市科的提问,中间可能会额外再加1-2轮,那么当上市科跟上市申请人还有保荐人推敲的问题基本满足了,一般会有两个可能性。

第一种情况是公司能完全满足提问,上市科会写一个报告,向上市委员会正式推荐批准申请。

第二种情况属于极少数的情形,上市科认为申请的公司不符合要求,然后拒绝。

“万一申请不被批准,还有一个上诉机制,这个就会交到上市复核委员会,他们做最终的判断,到底是同意上市委员会的拒绝,还是推翻。如果推翻的话,这就意味着这家公司可以拿到上市批准了。”

陈翊庭表示,绝大部分的上市聆讯结果都是批准的,批准完了之后就是公司卖股票的过程了,更多的是投行承销团队的工作。

如何应对中概股“回流潮”?

受美国收紧对中概股监管的政策影响,中概股回流速度正在加快,目前阿里巴巴、网易、京东已回港第二上市。此前不久SEC也宣布暂停中概股以VIE架构在美上市。

对于这种情况港交所将如何应对?陈翊庭向界面新闻回应称,美国中概股回流对于港交所而言,肯定是一个机遇,港交所会尽其所能来配套相关措施。

她表示,对于美国回流的中概股,以前要求必须是创新企业,今年就推出市场咨询建议放宽这方面的要求,还在收集市场意见,尚未实施。未来如果新措施落地,大中华地区的,尽管不是创新企业,只要没有同股不同权的结构,都可以申请来香港二次上市。

此外,港交所此前展开市场咨询,将新股结算周期从T+5缩短至T+2。陈翊庭指出,目前交割的结算周期比较长,T+5是从定价到能够成功挂牌,当中有五个工作日,会造成一些风险。

“比方说一只中概股,今天定价参考美国的交易价格,五天过后,是涨了还是跌了很难把握,如果把周期缩短就是个进步。”她指出,最近已经把咨询的结果发布了,希望在明年年底前能够实施新的结算安排。

拟提高主板上市盈利标准

此外,港交所还拟提高主板上市盈利标准,即第一种测试标准,此前的三年五千万盈利标准自1994年之后就没有变化过。“现在在香港上市的公司,规模已经提高了很多,所以盈利要求需要提高来反映整个经济状况。”

据陈翊庭介绍,港交所在去年做了一次公开咨询,本来方案是将此标准提高150%或者200%,最后因为碰到了疫情等方面缘故,在收集所有意见以后,最后把修订版定在提高60%,在2022年1月1日就有这个新的盈利测试要求。

另外,关于生物科技的新章节在后来发展过程中也进行了一些调整,以应对生物科技行业日新月异的发展局面。

陈翊庭指出,披露的信息当中有一些关键要求,对竞争形势做全面平衡的披露。“因为我们意识到,一些生物科技公司的产品开发流程可能很长,从二期临床到最后能够成功,过程需要好多年,可能6-8年才能成功。

她也谈到了近三年来进行上市制度变革所面临的挑战。三年前,审核的个案相对没有那么多元化,毕竟是传统经济占主导,但现在来港上市的企业种类非常多,在加强自我学习的同时,也招聘了很多专业人才。

陈翊庭举了一个例子,例如,同股不同权基本上都是在内地快速增长的独角兽,“它们跟传统经济的模式不太一样,要理解这些企业如何做得这么成功,如何利用手头的资源来发展公司,都需要有非常深刻的了解,需要配备足够多的相关专业人员,能够跟得上整个申请的节奏,这是最大的挑战。”

此外,对于近期港股IPO上市相对较少的现象,陈翊庭表示,新股发行方面,一般而言7、8月比较安静,是暂时的情况。“尽管这两个月发行数目没有一季度那么多,但是最近十天已经有近20家企业递交了上市申请。“

陈翊庭坦言,估计下半年新股市场会非常火热,从递表数量来看,企业对于来港上市的热情没有减退。“如果通过了聆讯,在递表六个月的时间当中,企业可以按照自己的需要决定什么时候进行招股,这个没有硬性的规定。”