1、双塔食品股吧

首选大牛时代股票**!他们这个平台很有名的,我身边买双塔食品股票的基本都会选择这个平台。

2、佳禾食品股吧

童年时期的回忆确实很美好,很多食物回想起来很好吃。但是,很多时候与老字号或者非老字号没有太大关系。相反,正是因为童年时期有过很好的美食体验,长大后多年不吃,人们才会有一种“那真是美味”的错觉。

有一个故事我非常想分享一下,故事大概是这样的:故事主人翁叫朱重八,也叫朱元璋,一个放牛娃,天天吃不饱穿不暖,后来努力奋斗当上了皇帝,很多儿时伙伴来投奔他。A说,“咱们一起上过树抓过知了,你现在发达了不能忘了兄弟我啊。”结果朱元璋觉得难堪,把A拖出去斩了。B后来投奔他,说”咱们一起在野外烧烤,开过小灶,日子很逍遥自在啊。”结果朱元璋给他封了官。

虽然这个故事说的主题是说话技巧的问题,但是也不难看出,B的说法,让朱元璋想到的是童年时期的美好回忆。那时候的食物美味么?答案当然是否定的。但是朱元璋从B的话中回想起来的就是童年的欢乐。

所以,童年觉得美好的食物,不一定是老字号哦。

再举个我自己的例子,我的童年记忆中,觉得美味的食物是一种酸酸粉(一毛一袋),非老字号,要是再不幸一点,三无产品都是有可能的。在我小时候,零花钱严重不足、味蕾未得到过充分开发(不知道大千世界还有那么多美味)的情况下,酸酸粉绝对是属一属二的美味。

当然,每个人的童年美味与个人成长环境、家庭条件也有关系。

乐观一点地想,如果你生活在大城市,各种老字号都可尝试,全国各地都可造访,那确实有不少老字号的。比如——

1.哈尔滨红肠

2.天津狗不理、天津大麻花

3.北京稻香村

4. 。。。。。。

请原谅我是个北方人,南方的老店不清楚。但是诸如武汉热干面、南京鸭脖、四川担担面、兰州牛肉拉面,肯定有很多开业多年的老店。甚至几十年如一日赶早市卖早点的人,也属于另一种形式的老店了。

说到这里,有点暴露年纪了。因为,同样的问题询问95后、00后,估计肯德基、麦当劳、可口可乐会榜上有名了,一点都不用纠结。

但是需要强调的是,即使有一天你找到了童年时期的那家老店,也很难尝到客观上相同的食品了。

首先,在市场竞争中屹立不倒、拥有忠实食客的老店,绝对需要做到与时俱进、灵活变通。不只食品老店,其他行业也是同样的,比如通讯行业,小灵童没有人在用了,诺基亚没人再用了 ,新一款机型又要发布了,世界变化就是这么快。

而大多食品老店,尤其是规模变得更大的老店,原有食品配方升级、工艺优化、新产品打入市场,都是家常便饭的事情了。再举个大家都知道的例子,老干妈从白手起家,现如今都是知名企业了。老干妈一步步发展至此,岂是当初的老干妈能预料到的?这都是企业家一步步努力的结果。

所以,如果童年的美味和现在的美味穿梭时空进行一场食品届的对抗,绝对是现在的美味完胜。

——over——

我是一名食品专家,也是一个资深吃货。我懂食品、懂营养,但我,真的不是一个厨师。

3、南侨食品股吧

文 | 刘玥婷

编辑 | 郑怀舟

近日,“速冻一哥”安井食品(证券代码:603345.SH)披露了2021年年报及2022年一季报。

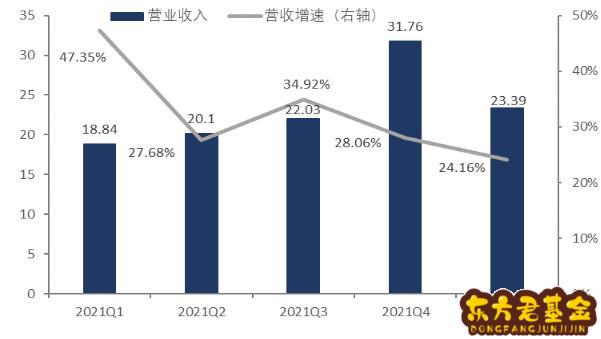

数据显示,安井食品在2021年全年实现营业收入92.72亿元,同比增长33.12%;归母净利润6.82亿元,同比增长13%。2022Q1单季实现营业收入23.39亿元,同比增长24.16%;归母净利润2.04亿元,同比增长17.65%。

可以看到,在消费不振的去年,安井食品实现营收净利双增长,交上了一份相对不错的成绩单,资本市场也开始对其业绩表现买账,其股价在4月26日出现涨停。但是,去年年初,安井食品股价冲到最高点283.14元,随后便一路震荡下行,直至今年4月份其最大跌幅已超60%。

究其原因,在后疫情时代,供需错配的影响仍在持续,消费大环境日益萎靡,速冻龙头安井食品自然也不例外,分季度来看,其营收增速已然呈现逐渐下滑的趋势。

安井食品2021Q1-2022Q1营收及其增速,单位:亿元 数据来源:wind、36氪整理

分产品来看,2021年安井食品主营的火锅料制品、速冻面米制品、预制菜收入占比分别为60.61%、22.15%、15.41%。前两大速冻业务作为拳头产品,营收占比超8成,营收增速下滑至20%左右;而第二增长曲线预制菜业务出现高速增长,其营收增速为112.41%。

总的来看,国内疫情出现呈现多点散发,导致B端需求疲软,叠加上游价格上涨,安井食品的传统速冻业务增速承压;因疫情催生“宅经济”和囤货热潮,预制菜赛道火爆出圈,安井食品采用“BC兼顾”策略,助推其预制菜业务加速发展。

但是,预制菜业务的毛利率水平较低,仅有14.21%,明显低于速冻业务25%左右的毛利率。这是由于我国菜系口味丰富,饮食具有多元化,导致预制菜市场难以打造大单品,在一定程度上抑制了企业的规模效应,难以提升盈利能力。而且爆火的预制菜行业处于发展初期,进入门槛不高,各路玩家鱼龙混杂,竞争格局极其分散,短期内难以占据绝对龙头。

值得注意的是,安井食品在投资扩产上走得较为激进,近年频繁通过外延式并购扩大其经营规模。去年以来,子公司冻品先生和新宏业快速起量,合并报表后贡献了一定的业绩。若剔除并表影响,2021全年和2022Q1安井食品营收同比增长分别为20%、8.5%,大幅低于并表后的增速。虽然今年安井食品继续收购拥有小龙虾产业优势的新柳伍食品,但是后期随着并购速度的下降,通过并表增厚业绩恐非长久之计。