1、良品铺子股票股吧

此外,天风证券研究员刘章明,中泰证券研究员范劲松,晏诗雨,熊欣慰近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国盛证券的符蓉、沈旸。

良品铺子(603719)个股概况:

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

2、良品铺子股吧股吧

多考虑自己路在何方吧!

3、良品铺子 股票

文 | 杨万里

“高端零食第一股”跌落神坛。

3月22日,良品铺子开盘大跌超6%,股价最低下探至28.32元,已经跌回到2020年3月份时期水平。

截至发文,该公司股价约为28.87元,总市值约为115.8亿元。

在尺度APP的良品铺子股东群,有投资者表示,“每到年报披露季,上市公司犹如迎来一场期末考试。而良品铺子今日突然下挫与业绩不及市场预期有关”。

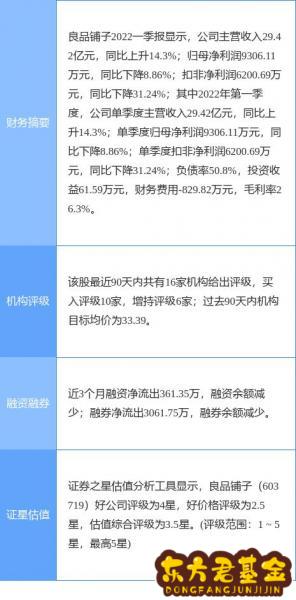

2021年年报显示,良品铺子实现营收93.24亿元,同比增长18.11%;实现归属净利润2.815亿元,同比下滑18.06%。

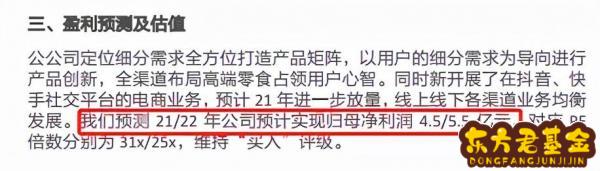

在2021年10月22日,天风证券研报曾预测良品铺子归属净利润为4.5亿元。

同日,民生证券预测良品铺子归属净利润为4.11亿元。

不难发现,良品铺子公告披露数值与券商机构预测数值相差1.29亿元以上。

资料显示,良品铺子主业包括肉类零食、糖果糕点、坚果炒货、果干果脯、素食山珍、其他等。

良品铺子于2020年2月份上市,发行价为11.9元。在资金抱团炒作下,该公司于2020年7月15日涨至86.98元。

随后,良品铺子便进入深度回调通道。目前股价与高点86.98元相比,累计跌幅达66%以上,即腰斩。有投资者对此吐槽称,“这辈子怕是回不了本”。

身披光辉的良品铺子,为何不被市场追捧了?

原因一是业绩表现不佳。

上市第一年(2020年),良品铺子就出现了“增收不增利”的现象。2020年,良品铺子营收同比增长2.32%,而归属净利润同比增长0.95%。而到了2021年,该公司净利增速已经为负数。

目前,良品铺子市盈率超过41倍,而行业平均估值低于35倍。公司基本面尚不能支撑偏高的估值。

原因二是大股东持续减持,抑制了市场做多信心。

不完全数据统计,自2021年2月份以来,高瓴系的持股比例已经由11.67%降至当前的7.51%,累计套现金额超过3亿元以上。

原因三是市场对良品铺子的竞争力有所担忧。

从2018年9月开始,良品铺子选择“高端零食”作为未来十年的战略发展方向,拟打造高端品牌。而在体现“高端化”的重要指标--研发费用率上,良品铺子不及同行公司三只松鼠。

数据显示,2019至2021年,良品铺子的研发费用率分别为0.35%、0.42%、0.42%。2019年至2021年前三季度,三只松鼠的研发费用率分别为0.49%、0.53%、0.57%。

原因四是行业竞争激烈,良品铺子面临着压力。

休闲食品行业是一个具有万亿规模的赛道,例如2021年已经突破1.4万亿元。不过,这个行业的参与者也不在少数。知名休闲食品品牌包括三只松鼠、百草味、洽洽食品、盐津铺子、来伊份等。

有财经媒体曾发文写道,良品铺子虽然拥有众多SKU(库存量单位),却很少出现爆款产品。

而国内消费者的特性在于“黏性低”,无论是哪家品牌,只有性价比高、产品实惠的,大家才会去购买。造成的结果是,目前国内尚未有市占率超过50%以上的休闲食品企业,大部分企业的市占率都是个位数。

良品铺子后市表现如何,我们将继续保持关注!