- 上海居住证积分的用途很多,新办理的话按照下图官网流程直接申请就可以了。当时办理的时候全部交给单位人事办理了,后续把档案调过来,然后又补充了1份离职证明,单位就帮办理好了,流程也不太复杂。后续这几年一直是资料没有变更过,所以每年只需要网上续办就可了,也挺方便,下图为上海居住证积分新办理流程

上海居住证积分新办理流程

- 2021年非常幸运,宝贝女儿出生,所以想着替小孩交上海儿童住院互助基金和小孩的上海医保。所以就去附近社保中心问一下具体事项,社保中心老师说外地小孩子交上海医保前提是居住证积分单中有相应的信息。新生儿还要在60自然日中提交,否则需要等待期3个月,楼主得知信息后就抓紧时间办理。

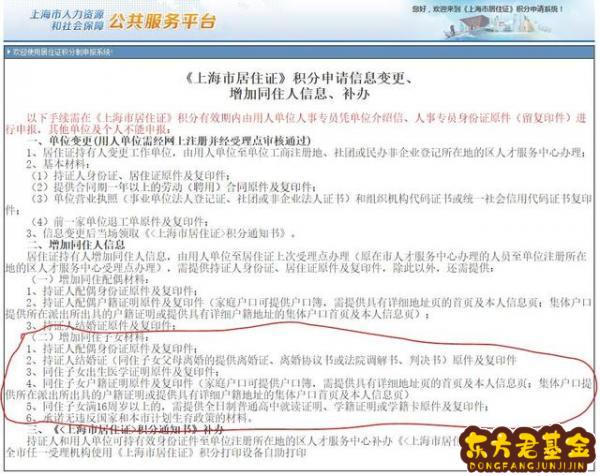

- 第一步还是想到先去官网查询流程,见下图:

增加同住人信息官网流程

- 第二步找公司人事办理相应事项,他可能也没有办理过这种事情,建议说是等下次居住积分续办的时候添加,我无语。然后打社保热线12333得知,可以在居住证有效期增加的信息,然后告诉公司人事的老师,让他帮咨询一下。他咨询人才服务办理点老师,然后让自助申请(公司坐标浦东)。

- 第三步自助申请增加同住人信息流程:

登陆“浦东人才服务网”——>选择右下角的“上海市居住证积分申办材料上传系统”——>同意选项,点击“进入系统”——>注册,进入后选择业务类别为“同住人:有效期内添加同住人”——>按照要求提交相应材料的照片,提交等待。

- 第四步,咨询服务中心老师,办理周期,告知为20工作日,实际在8个工作日就能在上海市居住证积分平台查询出居住证积分单中添加了同住人信息。然后拿着单子到社保中心办理儿童医保。

- 写出这些流程,为了让同是沪飘的人在办理相应的资料时少走些弯路,并记录一下自己沪飘的历程。

二、上海市少儿基金需要什么材料

朋友来找我,她家的小四脚吞金兽,

6个月时开始上早教,学费加玩具和早教用品的支出,一年要2、3万。

老母亲的焦虑被激发了,孩子上大学时,

她和老公工作怎么样、身体怎么样、收入怎么样都不确定,可孩子的学费很确定。

必须做点什么吧,思来想去,存点教育金。

把娃这几年的压岁钱、零花钱归拢归拢,自己再往里贴点,有个小5万。

我呢,就负责帮朋友算账,供到她闺女大学毕业,需要多少钱。

如图,按【普通型】作为参考标准,要准备50万;按中等型,要70万。

朋友一算,股票、基金里也给孩子备着钱,十几年下来,收益应该也会不错;

但把钱全放在市场去接受波动,亏了咋办?

也怕控制不住,把钱给挪用了…

既然要确保娃上学时肯定有钱,并且,钱足够用,那这70万还是教育金来攒。

02

根据朋友的要求,我给她diy了一份计划书(Ps:放出来只是给大家参考下,大家可以根据自己实际情况来)。

金满意足臻享版,每年交5万,一共交10年。

孩子15岁前,这笔钱都不动,给足时间让它自己长大。

15岁后,利用金满意足取钱灵活,取多少次、每次取多少钱都不做限制的优点,开始花钱。

比如15-17岁,孩子上高中,每年领2万,拿来报辅导班、参加夏令营…

此时账户还剩70.8万。

大学四年(18-21岁),每年领3万,用来交学费、生活费。

账户里还有69万。

要是娃争气,考上研究生,那22-24岁,我朋友可以每年取5万,让孩子趁着工作前,多培养点技能;或者给孩子安排出国自由行,开阔眼界。

除了充当教育金,其实金满意足还有很多其他用法。

比如孩子没读研读博,直接工作,那每年5万,3年15万,也够孩子初入社会做资金过渡、补贴房租,不用为收入发愁,安心找工作。

等到30岁,孩子谈婚论嫁了,我朋友可以一次性拿出20万,给孩子凑首付或蜜月旅行用。

此时,投入的50万,已经领走了53万,账户里还有54.4万。

要是孩子争气,经济完全独立,那这54.4万就留给朋友自己养老,60岁后,每年取1-2万出来花。

也可以放着不动,作为孩子创业的储备基金,或父母大病时的应急基金,未来的小夫妻,可能上要养4个老人,下要拉扯3个孩子,延迟退休要干到65岁,想想都绝望,做父母的还是别拖累他们了…

我打趣朋友,你家娃什么都没做,就因为你早规划,她就要比同龄人轻松许多,这算不算提前抢跑?

朋友听了美滋滋,藏不住的骄傲。

03

朋友之间,也得明算账,她连问我好几个问题。

1.为什么要用保险攒学费?

说白了,不就是给孩子存钱,存到高中或大学再取出来用嘛。

存钱的办法很多,存款、基金、股票、房产、银行理财都行,为什么一定要选保险?

我解释,学费的特点是什么,确定性,这个“确定性”包含4层意思:

- 钱确定(本金不能亏、收益不能波动太大);

- 时间确定(孩子上高中或大学就要用,等不了);

- 人确定(孩子用,不能被挪用);

- 事情确定(拿来交学费,不是干其他了)。

不选存款、国债、银行理财,因为它们很难做到②③,存最长存3-10年,利率又在持续下行,没法锁定长期收益;父母离婚,也是属于父母的财产,跟孩子没关系。

不选基金、股票、房产,因为很难满足①③,如果孩子要交学费时刚好是熊市、房价地点,你减不减仓?割不割肉?

而保险没这些烦恼。

一是它保本安全、收益确定

年金险、增额终身寿险买了后,你投入多少钱,之后每一年账户里有多少钱(现金价值),都白纸黑字写在合同里,没有哪个金融工具能做到这么透明。

好处显而易见:

1.能锁定长期收益,收益我们自己还能算出来,其他投资亏了,这笔钱也保得住;

2.家长指引性强,坚持交完保费就完了,其余啥都不用操心;

3.年金险、增额终身寿险属于人寿保单,属于保险公司破产倒闭了,保监会也会指定其他保险公司接管的安全等级,像当年安邦被接管,2万亿理财保险面临兑付,最后真就都兑付了,没有一例违约,对比恒大财富,是真强。

二是它指向性强

到约定时间,就自动打钱到指定的账户,真正的专款专用。

三是它指定性强

保单是买给孩子的,只能孩子领钱,即使父母离婚了,法院也会认为保单是父母对孩子的赠与,不会判分割。

等于家长只要坚持交完钱,将来孩子就肯定可以拿到一笔学费。

2.为什么是金满意足?

朋友是研究过教育金的,她知道年金险也能做教育金,但我建议的金满意足臻享版,是一款增额终身寿险。

为什么偏偏是它呢?

我直接拿了几份保单给她做比较,

专门的教育年金,无一例外,必须等到孩子18岁才能领钱,必须在18-30岁之内把钱领完。

即使闺女上大学时,我朋友和她老公身体健康、事业顺风顺水、收入节节高涨,实际花不到这笔钱,也必须领出来,总之,不太灵活。

而金满意足臻享版,确定性和年金险一样强,但领钱的时间和金额更灵活,我们可以自己diy取钱计划。

比如开头朋友给孩子制定的计划,高中每年领2万,大学每年领3万,研究生每年领5万,更契合孩子实际的花销。

哪怕到时孩子用不上,那钱就在账户里继续复利生息,做夫妻俩的生活基金、创业应急基金、大病基金、养老基金都行。

即使我朋友作为投保人中途身故,也有一笔身故金能传承给孩子。

考虑的这么周到,朋友欣然接受。

04

作为朋友,方方面面得提醒到位。

买金满意足,一定要闲钱投资,才买几年就要退,可能会亏损。

朋友疑惑,那急用钱怎么办呢?

我给她翻条款,可以做保单贷款。

一次最多贷现金价值的80%,比如现价50万,能贷40万。

一次最长贷6个月,到期还要借,可以只还息不还本;

因为钱本身就在保单账户里,保险公司不怕我们借钱不还,所以贷款利率比银行低,不用查征信,到账也快(2-3天)。

等于多了个低息借款渠道,有钱人几百万、几千万的买增额终身寿险,不少就是冲着这点。

朋友很满意,5万直接就投了,保单计划孩子生日那天给她看。

孩子还小,不会懂,但数字是认识的,而保单上的数字每年都会变大,孩子迟早会明白朋友对她的爱~

因为这是她将来独立的底气与起码的生活保障。

Ps:

普通人要搞清楚保险实在是太难了。大白花了一个月的时间,梳理了一份完整的《家庭保障指南》,全篇共计3万多字。

通过人人都能听懂的“大白话”,教大家辨别什么样的产品才是好产品,一次性解决所有购买保险难题。普通人也能成为半个保险专家。

留言给我即可领取。

关于大白大白独立于保险公司的第三方平台,提供专业的保险科普与测评

坚持用大白话说清保险,让大家买保险不花冤枉钱,

如果你想定制方案、咨询产品、测算保费、理赔询问,也可以留言给我。

我服务过上万个家庭,汇总了全网超齐全的保险知识

关注【大白带你看保险】,思我:头条,即可获得以下福利!

【社保手册】4万字长文最全解读社保政策;

【保险榜单】最新高性价比保险产品推荐;

【防坑指南】全面保险避坑知识,帮你省下投保钱!

【家庭保障指南】讲解不同家庭成员分别怎么投保;

【保险地图】根据不同预算、身体状况推荐针对性产品;

【保单管理】保单工具,一键管理你的所有保单。

有任何疑问欢迎私信大白!