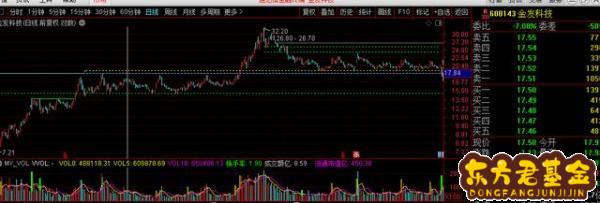

从技术上剖析一下金发科技的走势

首先我想说的是,大A市场,从来就没有所谓的价值投资,有的只是无限的投机,想**,就只能波段参与一个阶段,别和股票谈恋爱,所有的股票都有保质期的,做完就撤。做股票就和现实一样,只找情人,千万别陷进去,当成了找老婆。偶尔某个个股走成了长牛,也只是主力想把它做那么高而已。

回到金发科技,股票在2021.02.03创了新高32.2元后做了一个小M头,在2021.02.26跳空下行,跌破M头随后反抽不过M头的颈线,与03.08日正式破位,从03.09到08.26的118个交易日做横盘整理,差不多半年时间,如果某人买入的话,拿着不动,不但赚不到钱,最后还落得个亏损出局的下场。

8.27日金凤科技一跌停板的方式放量跌破最近震荡平台的下沿,次日更是以跳空下行,跌破前一个震荡平台的上沿,可以说趋势完全走坏,我分析这个票会有以下两种模式运行:

1、如果该股是所谓的错杀(我从不相信错杀一说,有时是主力故意挖坑清洗散户而已),那么会在3-5个交易日回补最近的向下跳空缺口,且重新站回到震荡区间内继续维持震荡模式;

2、继续下跌,回到下一个震荡区间内运行,区间的下沿约为15.3左右。

这个股不是股性很活跃的票,长期出于横盘震荡,偶尔风口来了拉一拉不建议操作。至于25万散户,应该你管不了他们,管好自己就行了。如果亏损超过10%,建议止损换票操作,死扛只会死的更惨。

二、股吧600321

金风科技是国内最早进入风力发电设备制造领域的企业,公司拥有风机研发、生产与制造、风电服务、风电场投资与开发三大主要业务以及水务等其他业务,为公司提供多元化盈利渠道。风电行业在碳中和背景下需求有望维持增长态势,平价时代公司风机品质和后服务能力将保障市占率的维持,且订单结构的持续优化将带来盈利能力的稳步提升。

金风科技公司发布21年中报,上半年实现营收179.04亿元,同比-7.83%;归母净利润18.49亿元;同比+45%。营收下滑主要是风机销售容量下降所致,净利高增主要是公司毛利率水平同比大幅提升。

投资要点:风机销量有所下滑,大型风机占比提升降低成本:公司上半年实现风机销量2.97GW,同比-27.66%,销量下滑导致收入下降,21H1实现风机销售收入128.72亿元,同比-11.63%。尽管销量下滑,但公司成本大幅下降,利润率提升明显。公司上半年综合毛利率28%,同比+10.6pct,其中风机及零部件毛利率20.34%,同比+8.2pct。分机型来看,3S/4S及6S/8S毛利率分别是18.80%(同比+3.06pct)及25.94%(同比+9.14pct),2S毛利14.5%(同比+3.52pct)。公司大风机占比激增,进一步拉高毛利率,3S/4S占比由去年的6.74%增至38.84%;6S/8S占比由去年的4.04%增至26.80%。

在手订单饱满,未来三年业绩可期:截至报告期,公司外部待执行订单总量为12.95GW,分别为:1.5MW机组75.00MW,2S平台4,850.00MW,3S/4S平台7,196.92MW,6S/8S平台831.30MW;公司外部中标未签订单,085.10MW,包括2S平台606.50MW,3S/4S平台1,478.60MW;公司在手外部订单共计15.04GW。在手订单充沛,公司未来业绩有望持续增长。

大数据支持风电运营,逐步向资管业务转变:公司十年布局人工智能大数据统运统维,H1自营风电场新增权益并网装机容量302MW,转让权益并网容量273MW,发电收入27.8亿元,同比+32.34%。公司把握可再生能源资产一体化的必然趋势,由运维向资管转变。风电服务收入16.45亿元,其中后服务收入7.49亿元,同比+29.05%,管理风电场资产规模979.79万千瓦,同比+70.24%。公司风电服务板块盈利水平大幅改善,上半年毛利率.9%,同比+15.5pct。

盈利预测与投资建议:预计公司21-23年实现营业收入分别为96.10/604.62/673.66亿元,归母净利润37.19/45.33/57.88亿元,EPS分别为0.88/1.07/1.37元/股,今年风电行业景气度超出市场预期,基于公司在风电整机商中的龙头地位。

三、股吧600139

看金发科技布局的医用手套数量就知道全中国都用他们家的都多余,可降解塑料所谓最大也是另一个说明它是个好大喜功的赌徒公司。目前原材料价格上涨必然压缩制造业利润,等原材料价格下跌的时候才是制造业王者归来的时候,目前还是观望为宜。