Choice另类数据中心显示,截至4月1日,个股活跃度四维透视中,股吧活跃度排名第一的是建筑装饰行业的浙江建投(-2.76%),公告阅读排名第一的是非银金融行业的九安医疗(17.67%),新闻阅读数、研报阅读数排名第一的分别是房地产行业的华夏幸福(12.87%)和交通运输行业的中远海控(8.12%)。

个股上,湖北广电、阳光城、美锦能源、九安医疗和华夏幸福等活跃度均较高,行业上,医药生物、房地产、传媒、石油化工等板块市场关注度较高。

一:中芯国际股吧

我个人的建议,中芯还是不要买入了,人多的地方都不安全,想买这支股票的人太多,很可能会高估让你10年解不了套。中芯国际是在香港上市的股票,只要你去券商哪里开通沪港通业务,就可以直接通过现有的股票交易通道,直接交易了。给交易a股没啥区别的,只是交易时间和规则有不同而已。

您好,可以啊,中芯国际现在还有炒作的机会,但是是在港股里的中芯国际可以买,现在科创板的中芯国际还没上市,上周才打的新股。

二:广电运通股吧

我先来说一说这个股的基本面吧,300064ST金刚这只股按理说历史上基本面还是不错了,历史最高价22块左右,可惜被ST了有退市的风险。据我目测这只股背后是有庄的。

下面说一说我在这只股上的操作,第一次买进300064是在2019年1月左右,我就不说我买了多少股了,当时买入价格4.28。后来遇到2019年的小牛市,股市有一个上升期,所以在6块多出掉了一部分。后来遇到股市大跌,在2019年6月份的时候3.5的价格买进了一部分。随后该股又一路下跌,跌了大半年多,最终在2020年6月份跌到1.9的价位,在2块钱以下我又买进了部分。当然了股价跌成这个逼样,我也被套的死死的动不了。

但是在2020年8月份开始300064出现峰回路转。从2.5的价位开始启动上涨。两个月时间涨到了8块多的价格,在这两个月的时间里,我一路涨一路抛,赚了多少钱我就不说了,这么说吧300064这只股我的成本价已经是负的,这也意味着哪怕这只股跌到股价为0,跌到退市我还是赚的。后来这只股被ST了又开始大幅杀跌,但对我来说这已经不重要了,据我目测在这只股上套死的人起码一大批。

至于你问这只股都ST了为什么会涨百分之20,我告诉你那是庄家们在自救而已。最后祝看我发帖的人炒股都发大财!有其它问题可以在下面留言!

三:中信特钢股吧

600399短线已经走高了,不宜再追!现在只能欣赏!四:中心通迅股吧

2020年,疫情席卷全球,也导致了5G发展脚步放慢,引发的后果就是在2020年和2021年中,牵扯的5G企业的股价表现的不好。5G时代到的虽晚,但是将来一定会到来由于科技必然是这样进步的,全球必然是向前发展的。被认为是5G时代的龙头企业的中兴通讯一定会迎来它的主场,那么它有着怎样的投资优势?下面就让我们共同来分析一下。在对中兴通讯进行详细的分析前,先为大家奉上这份5G行业龙头股名单,点击就可以领取:

宝藏资料!5G行业龙头股一栏表

公司是全球数一数二的综合通信信息解决方案提供商,主要为消费者提供运营商网络、消费者业务、政企业务等产品。经过很多经营之后,公司正式打入国际电信设备市场,列入全球四大主流通信设备供应商之一。

公司的运营商网络业务,已在全球获得46个5G商用合同,遍布中国、欧洲、亚太等主要5G市场,在国内外名列前茅;耕耘政企业务十多年,深层探究能源、交通、政务等传统重点市场,赢得了客户的信赖。主营消费者业务为手机、移动数据终端、家庭信息终端等。

在对公司基础概况有了粗略的领会后,具体说说公司具备的独特投资优势。

亮点一:多年发展,立足国际四强

通过大概三十年的兴盛,以前国外的佼佼者,就像摩托罗拉、北电、西门子、阿尔卡特、朗讯等,就两个结局:被收购整合以及退出市场,已经过时了。公司成为行业里实力最硬的四个公司之一,从垄断竞争成功转为寡头垄断竞争,将来,公司将会充分获得行业发展的红利。

亮点二:加码研发,垒实核心实力,进一步打造变现能力

公司一直在芯片、算法和网络架构等核心技术领域上面加大投入,到现在为止已经拥有8万余件全球专利申请、经年下来全球累积授权专利4万余件,芯片专利申请4400件,授权专利约1900多件,公司2021年荣膺第二十二届中国专利金奖,这份金奖在通信行业只有一个。

除此之外,公司充分利用已掌握技术,把云视频,行业物联网,机器人AI,融合定位,立体安全五大能力中台都结合起来了,无论是面向不同应用场景的平台产品,还是方案,都可以快速开发出来,推广垂直行业数字技术的运用,目前在工业、教育、医疗、能源、交通、金融等15个行业领域发展超过300家合作伙伴,大家一起努力搜查了86个5G应用场景,并在全球范围内成功开展超过60个实践项目,进一步实现公司的变现能力,从而实现技术--应用的全闭环管理,因此公司大大增强了盈利能力。

因为篇幅受限这一原因,更多关于中兴通讯的深度报告和风险提示都没有讲到,这些内容都被我完整的整理到这篇研报当中了,点击下面的粗黑字即可查看:

【深度研报】中兴通讯点评,建议收藏!

疫情一天天的好转,全球5G业务将重新进入全面加速发展阶段,不论是产业链的迅猛成长,又或者说是创新应用(人工智能、云计算、物联网等等)蓬勃涌现,通信行业即将步入下一个繁荣发展的新阶段。

中兴通讯立足国际四强之内,未来在行业里大发展的时候,一方面可以率先受益,另一方面更是能够充分受益行业红利,中兴通讯未来将实现它自己的高光时刻。可是文章存在一定的延后,要是想要更精确的了解中兴通讯未来行情,直接打开下方链接瞧瞧,有专门的投顾能够帮你评估股票,看下中兴通讯估值是高估还是低估:

【免费】测一测中兴通讯现在是高估还是低估?

应答时间:2021-11-30,最新业务变化以文中链接内展示的数据为准,请点击查看

五:个人股吧中心

“眼茅”爱尔眼科又被曝出问题了。

近日,多份“爱尔眼科被曝出手术回扣清单”在网上流传开来,并迅速成为舆论

而曝出这个清单的人,还是曾在武汉抗疫前线的女医生艾芬,一年多以前,她与爱尔眼科的医疗纠纷,如今还在继续……而爱尔眼科的股价,也在这一年多的时间里,狂跌超45%。

知名抗疫医生再质疑

1月6日以来至1月9日,认证为“武汉市中心医院急诊科主任”的艾芬在微博上先后贴出了4份名单,称“爱尔眼科 行贿中国”。

名单包括“国家公职人员姓名、转介人职务、联系人、金额、开户行、卡号、患者姓名、手术日期、病种、手术费”等内容,艾芬质疑爱尔眼科存在行贿医生的行为,并称“如此大的金额,如此众多的人群,是否构成行贿罪?”。

据悉,艾芬披露的相关信息应该是支付给相关人员介绍患者来爱尔眼科医院就诊的“好处费“,即回扣。

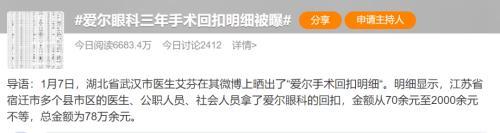

明细显示,江苏省宿迁市多个县市区的医生、公职人员、社会人员拿了爱尔眼科的回扣,金额从70余元至2000余元不等,总金额为78万余元。

据@上游新闻报道,明细中的3人接受采访时称,拿回扣一事属实。2019年被人举报后,相关部门已处理,他们已退还回扣。@点时新闻联系爱尔眼科医院集团董事会秘书吴士君及市场管理部,市场管理部一负责人称稍后会给回复。

截止发稿,尚未得到该公司回应。

冲上热搜

股民慌了:又爆雷了……

该消息肃侯冲上微博热搜。

不少网友表示要严查爱尔眼科贿赂腐败。

而股吧里,股民更是炸了。有股民直言,爱尔太不争气了,又爆雷。更多股民担心爱尔眼科周一又要暴跌了。

医生艾芬与爱尔眼科

的医疗纠纷

值得注意的是,此次爆料的医生艾芬,一年多以前与爱尔眼科爆出的医疗纠纷,也刷屏全网。

这一切始于一场白内障手术。

2020年12月30日,武汉抗疫医生、 武汉市中心医院急诊科主任艾芬医生在微博自曝在爱尔眼科接受晶状体更换手术后视网膜脱落,迅速引发热议,元旦假期更是多次冲上微博热搜。艾芬发文称自己在爱尔眼科进行了相关手术后,视网膜脱落,右眼近乎失明。在艾芬医生看来,“他们忽视了我眼底变性的情况,贸然为我进行了人工晶体植入手术,术后复查也未告知眼底情况,导致延误了最佳治疗时机。”

12月31日晚,武汉爱尔眼科发布声明称,艾芬医生右眼为高度近视并发性白内障,艾芬女士右眼视网膜脱离与本次白内障手术无直接关联。

1月4日新年股市开盘前,爱尔眼科集团公布关于艾芬诊疗过程的核查报告。报告称,艾芬右眼视网膜脱离与本次白内障手术无直接关联;艾芬的病历记录上有术前眼底检查记录和术后第一天眼底检查记录。同时,爱尔眼科承认诊治过程中存在问题,“仅有术后第一天的复查记录”“主诊医生未按医院规范规定及时上报不良事件”等。

但对此艾芬并不认同,她表示爱尔眼科这是“避重就轻,混淆视听,管理混乱,推卸责任”。她在微博上也发文称,“12月29日,我就眼部病情与武汉爱尔眼科医院副院长王勇通过电话,王勇先在电话中说,在给我做白内障手术前,检查了我的眼底,但只检查了眼底中央,没有检查眼底周边,未发现眼底变性。这属于检查不够彻底,对此深表遗憾,愿意道歉。王勇还表示,如果检查彻底,发现了眼底变性,要不要、能不能做白内障手术,要看眼底变性的治疗情况。”艾芬表示自己作为医生公开质疑爱尔眼科不是医闹,不为钱而是为了真相。

时至今日,艾芬仍然在微博上对爱尔眼科的多方面行为进行质疑。

2000亿“眼茅”

全国超600家医院

2009年爱尔眼科作为首批28家上市公司之一登陆创业板,12年来,公司市值一路飙升,从最初的69亿元不断突破百亿、千亿大关,去年一度突破3600亿元。长期以来因为业绩优良、稳定,被市场称为“白马股”,更被喻为“眼茅”,备受投资者

分析师认为,眼科是一个很好的赛道,其中眼科医疗服务的市场规模最大、增速也最快,是最终端、最值得资本投资的赛道。

2003年成立,2009年登陆创业板的爱尔眼科可以说是眼科医疗服务行业,特别是非公眼科医疗服务行业的“老大哥”。公司上市后通过新建和并购开启扩张步伐,2014年公司设立并购基金,通过收购不断加速拓张,目前医疗网络已遍及中国大陆、中国香港、欧洲、美国、东南亚,奠定了全球发展的战略格局。

官网显示,目前在全球范围内开设眼科医院及中心达720家,其中中国内地611家、中国香港7家、美国1家、欧洲89家、东南亚12家。2020年,中国内地年门诊量超1000万人次,手术量超100万台,医疗服务网络覆盖全球近30亿人口。

如此快速的扩张,归功于公司的独具特色的“分级连锁”发展模式和并购基金模式。爱尔眼科的“分级连锁”通过不同层级医院的功能定位,提高资源共享效率、医疗水平,目前已经覆盖国内30个省会城市、直辖市及自治区首府,约2/3的地级市以及约1/10的县级市。公司未来的扩张重点将会更聚焦于县级市,并将在省会城市建设多家医院。

然而,与疯狂扩张形成鲜明对比的是,爱尔眼科研发投入占比几乎可以忽略不计。公司定期报告显示,2018年—2021年9月,爱尔眼科研发支出占比分别为1.22%、1.53%、1.38%、1.36%。

一年不到暴跌45%,市值蒸发超1700亿

“医药女神”重仓、吴兴武、赵蓓新进

财报显示,截至2021三季末,爱尔眼科实现营业收入115.96亿元,同比增长35.38%;归母净利润20.03亿元,同比增长29.59%;扣非归母净利润为21.75亿元,同比增长37.58%;经营净现金流净额32.46亿元,同比增长27.14%。

而公司的股价也在这大半年跌跌跌不休,现今股价较2020年12月31日跌去超32%。较2021年7月历史高点下跌超45%,最新股价为38.73元每股,市值也蒸发超1700亿至2094亿元。

而爱尔眼科也是不少医药基金经理的心头好。三季报显示,“医药女神”葛兰管理的中欧医疗健康混合增持超3557万股至1.09亿股,位列公司第四大流通股东;吴兴武则新进2342万股至第八大流通股东,赵蓓也新进超2201万股至第九大流通股东。