一:基金份额怎么查

如果是建行的网银,你进入网银找到投资理财下的基金,这里就有持有基金,在这儿就可以看到你的份额了。如果没有开通网银的话,你也可以在建行的查询一体机上查询。进入证券业务,然后找到查询,再进入更多查询,里面就有持有基金的查询了,不过,你必须知道你买的基金的代码。

还有一点就是你必须在买入的第三个工作日才可以查到份额。

如果你是网上银行购买的,可以通过网银查看,如果没有,可以到基金公司网站上输身份证查。

二:基金市值怎么查

5种类型的指数基金

如果从盈利的角度去观察指数基金,我们可以找到5种类型的品种。

•盈利保持不变。

•盈利长期稳定增长。

•盈利快速增长。

•盈利大起大落。

•盈利衰退。

盈利大起大落、盈利衰退的品种,投资难度太高,并不适合作为普通投资者的投资主力。

绝大部分指数基金是盈利稳定增长、盈利快速增长、盈利大起大落这三类。

盈利稳定增长:盈利收益率法

盈利收益率法是很多朋友开始指数基金投资所接触的第一个估值方法,它适合盈利稳定增长的指数基金品种。

什么是盈利收益率法

盈利收益率是市盈率的变种。市盈率是用公司市值除以盈利,而盈利收益率则是用公司盈利除以公司市值。换句话说,盈利收益率约等于市盈率的倒数。

盈利收益率法最早是由巴菲特的老师格雷厄姆提出的。

盈利收益率法的使用方法如下。

•当指数基金的盈利收益率大于10%且大于国债收益率两倍以上的时候投资。

•当盈利收益率小于债券基金预期收益率(目前为6.4%)的时候卖出。

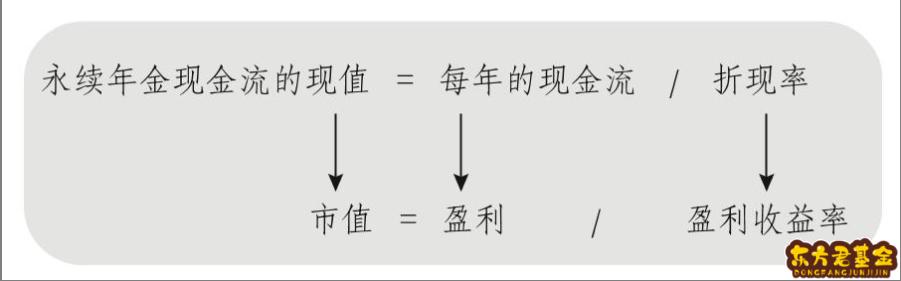

盈利收益率法:折现率10%的绝对估值法

盈利收益率法第一条规则是盈利收益率大于10%,这也是使用盈利收益率法买入指数基金的主要规则。这其实是一个绝对估值法的简单应用。

我们对比永续年金和盈利收益率的计算公式:

其中,盈利就是指数基金的“现金流”;市值也就是指数基金目前的“现值”。所以这样对照一下,盈利收益率就是折现计算公式里面的“折现率”了。

格雷厄姆要求盈利收益率大于10%的时候投资,就是要求投资者的折现率要大于10%。

这种计算方法,适合的是未来现金流固定不变的品种。但实际上,我们投资的指数基金的盈利会稳定增长。盈利稳定增长的品种,应该使用永续增长年金模型。

盈利的增长

假如指数基金背后的公司,一年赚100万元。用永续年金模型,我们算出来现值是:100万元/10%=1000万元。用永续增长年金模型,假设长期增长率为5%,那算出来现值就是:100万元/(折现率-增长率)=100万元/(10%-5%)=2000万元。

只要指数基金背后公司的盈利是长期增长的,而不是不变的,那么用永续增长年金模型计算出来的现值,就比永续年金模型更高。哪怕盈利只是每年增长1%,也是应该更高的。

那为何格雷厄姆不用永续增长年金模型呢?

这里体现的就是格雷厄姆的安全边际理论。

在盈利收益率大于10%的时候买入,即使是对于一个“盈利以后再也不上涨”的永续品种来说,也是划算的。

如果买入后,盈利永远不增长,保持不变,那就变成“盈利保持不变”的“债券”了。利息收益率10%的债券,其实也是不错的一笔投资。

在这个基础上,指数基金背后公司的盈利是上涨的,那我们就能赚得更多。

格雷厄姆做投资的年代,是20世纪发生第一次、第二次世界大战的时候。当时很多上市公司都是朝不保夕,根本谈不上发展。上市公司的整体盈利增长几乎停滞,或者增长缓慢。一直到战争结束后才恢复增长。所以,格雷厄姆在估值的时候,所用的估值方法是非常谨慎的。

世界上大部分国家的股票市场,长期盈利都是上涨的。所以盈利收益率法,过去几十年,在大多数国家股票市场都是很有效的。这就是盈利收益率法的原理。它本质上是一个折现率为10%的绝对估值法。

定投策略

了解了盈利收益率法,那具体到定投的时候该如何应用呢?

在当前的国内利率和基金的收益水平下,我们使用盈利收益率来定投指数基金的策略如下。

•当盈利收益率大于10%时,分批投资。

•盈利收益率小于10%,但大于6.4%时,坚定持有已经买入的基金份额。

•当盈利收益率小于6.4%时,卖出基金。

卖出后可以投资其他低估指数基金或者债券基金资产,等待下次机会出现。

在定投的过程中,有的朋友有疑问:“如果我这个月发现盈利收益率大于10%,定投了,下个月盈利收益率小于6.4%了,要卖出,这样操作会不会很频繁呢?”

其实,一般情况下,盈利收益率在短时间内变化不大,不会出现这么极端的情况。所以,我们只需要配合定投,在每月定投的时候,查看一下盈利收益率,再根据盈利收益率当时所处的范围,选择相对应的操作,也就是继续定投、坚定持有或是分批卖出,就可以了。

盈利收益率法的局限性

盈利收益率法也有它的局限性。盈利收益率的使用条件比较苛刻,只适合于流通性比较好、盈利比较稳定的品种。如果是盈利增长速度较快或者盈利波动比较大的指数基金,则不适合使用盈利收益率法。

目前国内适合盈利收益率法的品种,主要是上证红利、中证红利、上证50、基本面50、上证50AH优选、央视50、恒生、恒生中国企业等指数的指数基金。这几个品种的投资很简单,当盈利收益率大于10%时就可以投资,小于6.4%时就可以卖出。

我们了解了盈利收益率法非常方便好用。不过,在投资指数基金的时候,并不只有盈利收益率法一种方法,而且由于盈利收益率法自身的局限性,只有有限的一些品种适合使用盈利收益率法进行投资。除了这些适合盈利收益率法的基金品种,另外还有很多可供选择的指数基金,它们又该如何去估值呢?

盈利快速增长:博格公式法

如果一个品种长期盈利增长速度远高于10%,那就不适合用盈利收益率法了。

对于盈利快速增长的品种,我们更多会考虑博格公式法。

约翰·博格是世界上第一只指数基金的发明者,被称为“指数基金之父”。约翰·博格也是一位成功的企业家,是世界第二大基金管理公司——先锋领航集团的创始人,掌管上万亿美元资金的运作。约翰·博格还与巴菲特、格雷厄姆和彼得·林奇(Peter Lynch)被财富杂志评为“20世纪四大投资巨人”。

博格公式分析了影响指数基金收益的几个因素,依靠博格公式,我们可以投资盈利高速增长的品种,或者盈利呈周期性变化的品种。

影响指数基金收益的几个因素

指数基金净值=市盈率×盈利+分红

从上述公式可以看出,有三个因素直接影响了我们投资指数基金的收益:第一个是初始投资时刻指数基金的股息率,它影响了我们的分红收益;第二个是投资期内指数基金的市盈率变化;第三个是投资期内指数基金的盈利增长率。最后这两项影响了我们的资本利得收益。分红收益+资本利得收益,也就是我们投资的全部收益了。

股息率的获取非常容易。因为初始投资时的股息率,在我们买入指数基金时就确定了。一般来说,指数基金越是低估,也就是当其价格越低于其内在价值时,股息率越高。

主要是市盈率的变化和未来盈利的增长,判断起来相对困难。

市盈率=公司市值/公司盈利

对一个宽基指数来说,市盈率通常是在一个范围内来回波动,不会太高也不会太低。

比如说沪深300指数,历史上市盈率最高是48倍,最低是8倍左右。

熊市最底部的区域,沪深300指数的市盈率也处于低位,大约在8~11倍。牛市最顶部的区域,沪深300指数的市盈率也会大涨,大约在17~48倍。其他时间里,沪深300指数的市盈率,基本在8~17倍来回波动。

那么很明显,如果我们买入时的市盈率处于低位,之后市盈率上升,我们就可以从市盈率的变化上获得正收益。但是如果买入时的市盈率处于高位,之后市盈率下降,我们就会面临巨大的亏损。

例如2014年的时候,沪深300指数的市盈率在8~9倍。之后2014—2015年出现了一波牛市,沪深300指数上涨了两倍多,收益非常丰厚。

但是如果在2007年牛市,沪深300指数市盈率高达48倍的时候买入,之后沪深300指数基金短期里会出现“腰斩”,投资者亏损50%以上。

短期内,指数基金的涨跌,主要是由估值的变化决定的。但是时间拉长后,指数基金的上涨,是由背后公司的盈利增长和分红积累推动的。

因为估值的变化是有极限的,它只会在一个范围内来回波动,不具备复利增长性。指数基金真正具备复利增长能力的,是盈利的长期增长。

长期来看,对沪深300指数来说,盈利以平均9%~10%/年的速度增长。

分红,我们在前面介绍过,是盈利的一部分,所以盈利的增长和分红的积累,都是依靠背后公司的经营。

经济发展速度越快,上市公司的盈利增长速度也会越快。这是我们长期投资指数基金获得盈利的核心所在。

所以巴菲特说过,买指数就是买国运。得益于国内的经济高速发展,过去几十年,国内很多指数背后公司的盈利增速都是不错的。

而且时间越长,盈利增长带来的收益,占比会越高。通常来说,在一轮牛熊市里(7年左右时间),估值变化带来的收益占比比较高,但是在两三轮牛熊市里,一定是盈利增长带来的收益高。

所以如果给估值和盈利增长分一下优先级的话,那一定是在盈利增长良好,其次是在估值处于低位的时候买入。

所以我们也就得到了改良后的定投指数基金的方法。

(1)挑选长期盈利增长率良好的品种。

其实这就是我们前面介绍过的宽基指数基金和优秀行业指数基金。它们基本都是符合这个要求的。

(2)在估值处于低位的阶段买入。

这个低位,要同时满足两个要求:一是在自身历史估值处于低位,二是估值要跟自身盈利增长速度匹配。

在自身历史估值处于低位时买入,未来回归正常估值区域时,我们就获得了估值从低变高的收益。反过来,如果估值处于高位,未来估值从高变低,会降低我们的投资回报。过低或者过高的估值,之后都会回归。

但仅仅看历史是不够的,估值也要跟自身盈利增长速度匹配。比如说美国股票市场的指数,长期盈利增长率大约是10%,美国股市过去百年的市盈率平均值,大约是15倍。这就是一个对应关系。假如说国内的某个指数,背后公司长期盈利增长率是15%,这个指数能享受到的长期合理市盈率,也会更高一些。但是如果长期盈利增长速度只有6%,它的市盈率还有二三十倍,那就不合理,两者并不匹配。

实际上,因为国内股票市场不成熟,过去很长时间内,存在短期炒作一些业绩很差的股票,或者只有题材和概念的股票。这些股票长期盈利增长率是个位数,甚至是负数,但市盈率经常被炒到几十倍甚至上百倍。对于这类品种,可能20倍市盈率就是它们历史最低的估值区域,但仍然跟盈利增长率不匹配。所以,不能仅仅看估值处于历史低位,就盲目地认为这个品种是值得投资的。

从全世界范围来看,成熟国家的股票市场,长期盈利增长率在8%~10%,市盈率平均值在15倍左右。这是一个可以参考的估值区间。

如果盈利增长率更高,那可以享受的市盈率平均值也会更高。(假设某指数的盈利增长率为30%,那么今年如果其市盈率为30倍,我们还是可以容忍的,因为在高盈利增长率的作用下,指数下一年的净利润就会提高30%,指数的市盈率一下子就降低为23倍。)但是很少有品种能长期保持30%以上的盈利增长速度,所以对市盈率数值超过30倍的指数基金,一定要慎之又慎。

就像最近科创板虽然处于历史最低的估值区域,但是其市盈率仍然高达40倍左右,但是科创板的盈利增长率能长期达到40%这么高吗?所以其市盈率虽然是历史最低的估值区域,但仍然跟盈利增长率不匹配,市盈率仍然偏高。

估值和盈利增长速度的关系:PEG指标

PEG=市盈率数值/长期盈利增长速度数值

如果一个品种,市盈率是15倍,长期盈利增长率是15%,那PEG=1。

通常来说,PEG的合理区间是1~2,平均值也是1.5。这也跟成熟市场的估值和盈利增长速度相匹配。如果PEG小于1,也就是市盈率的数值小于未来长期盈利增长速度的数值,那还是比较好的。

更多时候,PEG是帮助我们排雷用的,减少风险。

PEG低的品种,并不一定是有投资价值的,需要具体看这个品种的盈利增长速度能不能长期持续。而PEG高的品种,必须要谨慎。因为很少有长期保持高盈利增长速度的品种,所以对任何市盈率数值过高的品种都需要格外小心,宁可不投资。

博格公式法

博格公式法可总结如下。

•长期盈利增长速度大幅高于10%的品种,适合使用博格公式法。

•PEG反映了市盈率波动区间和长期平均盈利增长速度之间的关系,PEG通常在1~2。如果市盈率长期保持很高的数值,那么对这类品种要谨慎,因为很少有品种能长期保持较高盈利增长速度。

•在这个基础上,结合指数的历史市盈率,看看当前市盈率所处历史市盈率的位置。如果市盈率同时也处于低位,那这个品种大概率就是处于低估区域的,可以考虑买入。

•如果市盈率处于高位,或者PEG也大于2,那这个品种大概率就是处于高估区域,这时就要谨慎一些。

三:住房基金怎么查

每年的6、7月份,我们的公积金会有一个调整。

具体要如何调整?《关于住房公积金管理若干具体问题的指导意见》第二条规定,“单位和职工缴存比例不应低于5%,原则上不高于12%”。

目前,像天津、深圳、重庆、青岛、长春、南昌、乌鲁木齐等城市都已经发布公积金缴存额调整方案,提升了缴存基数上限。

许多小伙伴急于了解自己的公积金缴存规则是不是改变了,便纷纷在后台留言问公积金查询的问题。

看来,大家都挺关心公积金查询,小六今天就来跟大家说说公积金要如何查询。

公积金怎么查

公积金查询分为线下查询和线上查询,线下查询一般有以下几种:

1、柜台查询

查询人到当地公积金管理中心办公大厅查询的方法。必须携带公积金联名卡和身份证。如果你代表他人核对,你还需要携带被查询人的公积金卡和身份证。

2、银行柜台打印对账簿查询

公众存款中心将与部分银行联合推出公积金联名卡,并可持有联名卡及个人身份证到相应银行网点打印对账明细。

3、向就职单位公积金缴存经办人要缴存余额明细表

每个缴存公积金的企业都有代理人,他们有公积金存款余额和每个职工的明细表,职工可以保留自己的工资条或者工资明细,计算一下就可以了。

4、电话查询

计算觉得麻烦,你也可以拨打公积金热线12329。根据语音提示,输入公积金类型、业务类型和查询类型。输入公积金联名卡号码或身份证及密码查询(初始密码为身份证后四加00)。

公积金线上查询方式,主要分为网站查询、支付宝查询等方式。

1、网站查询

登陆所在城市的住房公积金官网,注册账号密码,进行身份认证之后就能查询了。要说明的是,不同地区和城市,官网可能不一样,需要自己找找。

2、支付宝查询

支付宝大家用的比较多,小六就给大家说一下在支付宝上如何提取。

打开支付宝,在首页找到【城市服务】,点开之后,找到【公积金】,刷脸验证之后,就来到了公积金页面,点一下闭着的小眼睛就能看到公积金数额啦。

步骤

1

步骤

2

步骤

3

现在很多公积金

四:基金当天的详情怎么查

看到基金详情的具体方法:(操作环境为电脑)1.如果用网银买的,在网银上就可以看到;

2.如果你在银行柜台买的,可以到数米网,或者酷基金网上注册,然后用我的基金功能,就能看到你所买的基金状况。

3.如果你在基金公司的网站直接买的,点用户查询,登陆,通过你的开户证件或者基金账户帐号来登录,密码默认是开户证件的后六位,就可以查。

(浏览器电脑端:macbookpromos14打开google版本92.0.4515.131)

4.可以通过网上搜索基金代码查询。

5.手机使用基金交易软件来查询涨跌情况。

最后,这个也是可以在您的交易软件上查看到,点击您的持仓,可以查看到今日收益,和历史收益,也可以点击查看基金的基本资料,查看基金的持仓信息。

最后,投资者可通过原购买基金的销售机构或者基金公司官网查看基金的净值以及自己账户的资产状况。基金公司应按规定披露基金的定期报告(季报、中报和年报等)。投资者可通过规定网站、规定报刊或基金公司官网查阅这些报告。

基金是净值低时买还是看每日涨跌幅:

净值和涨跌幅都是分析的主要参考目标。不过,单位净值越低越好是一个误区,优秀基金应该是净值增长能力强,抗跌能力强。基金产品众多,在选择的时候也需要在全市场所有产品里甄选,要考虑基金公司、基金经理、团队实力等因素,所以还是有必要了解基金基础知识。要想收益最大化,就是买卖基金的时机很关键,就是大家平常所说的低位买入,高位卖出。可以考虑收盘前几分钟决定是否买入卖出,下跌的时候买入,上涨的时候卖出。

不同的基金投资性质、风险和收益都有所不同,建议您在购买前详细了解基金的资金投资方向、风险类型等基本情况,自行决定购买与自身风险承受能力和资产管理需求匹配的基金产品。