其实关于基金定投最大的特点就是同时为大家摊薄收益和风险,遇到大跌时,基金定投者比一把梭哈的人更能拿得住,不至于割肉离场、踏空未来的行情,而需要付出的代价就是持仓收益率看起来会低一些。

除此之外,基金定投还有一个小优点是,契合收入现金流。大家每个月都会有工资,不断有现金流流入,基金定投正好可以定期把你的收入现金流转换为金融资产。

当然前提是必须要看准大方向,不要盲目定投,这样你只会损失的更多。

明天估计又是大盘下跌的一天,拿好手中配比,适当加仓,达到预期收益学会止盈,切勿贪心。

一:基金定投如何操作

基金是专家帮你理财。基金的起始资金最低是1000元,定投200元起买基金到银行或者基金公司都行。银行能代理很多基金公司的业务,具体开户找银行理财专柜办理。现在有些证券公司也有代理基金买卖的。在银行开通网上银行后网上购买一般收费上有优惠。

先做一下自我认识,是要高风险高收益还是稳健保本有收益。前一种买股票型基金,后一种买债券型或货币型基金。确定了基金种类后,选择基金可以根据基金业绩、基金经理、基金规模、基金投资方向偏好、基金收费标准等来选择。基金业绩网上都有排名。稳健一点的股票型基金可以选择指数型或者ETF. 定投最好选择后端付费。恕不做具体推荐,鞋好不好穿只有脚知道。

一般而言,开放式基金的投资方式有两种,单笔投资和定期定额。所谓基金“定额定投”指的是投资者在每月固定的时间(如每月10日)以固定的金额(如1000元)投资到指定的开放式基金中,类似于银行的零存整取方式。 由于基金“定额定投”起点低、方式简单,所以它也被称为“小额投资计划”或“懒人理财”。

基金定期定额投资具有类似长期储蓄的特点,能积少成多,平摊投资成本,降低整体风险。它有自动逢低加码,逢高减码的功能,无论市场价格如何变化总能获得一个比较低的平均成本, 因此定期定额投资可抹平基金净值的高峰和低谷,消除市场的波动性。只要选择的基金有整体增长,投资人就会获得一个相对平均的收益,不必再为入市的择时问题而苦恼。

投基金是目前面向广大普通投资者和上班族较好的投资理财方式。拿身份证和银行卡到银行柜台办理,在开立基金账户的基础上,再和银行签约定投基金的名称、钱数、日期、期限即可。以后每月银行会定期给你定投基金,只要你卡里有足够定投的钱就行了。安全方便。基金定投可有效地分散投资风险。当基金净值上涨时,买到的基金份额较少。当净值下跌时,买到的份额较多。长期下来就可以有效摊低投资成本,而且你也不必为选择合适的投资时机而劳神费力了。定投起点低,200元就行。不加重经济负担,每月自动扣款,具有强迫储蓄的功效。为投资者积累了资金,长期下来,还可以获取复利收益。最重要是不需要选择时点,可以平均买入的价格,避免永远买在高位卖在低位。选择基金看长期走势稳定、排名靠前、盈利能力强、收益较好的基金。长期定投风险几乎为0,收益较高。

你也可以开通网上银行,然后可以通过网银签约

就和另存整取差不多,去银行开个基金账户,告诉他们你要定投哪只基金,每月投入200-500元,就可以了。

二:基金定投的时间如何选择

基金一次性买入可获得的预期预期收益相对较高,但对投资者要求也较高。小白投资者往往不能对未来趋势作出清晰判断,基金定投相比一次性买入的风险和成本都要小很多。基金定投的周期可由投资者自行决定,很多工薪族会选择按月定投,那么基金按月定投每月几号买入比较好呢?当市场处于熊市时,很多投资者会在临近月末时离场观望。遇到重要节假日时,投资者为了避险,也会选择在节前大量抛售,引起指数下跌。

因而通常认为在熊市中月末定投较为划算,虽然月末不一定是最低点,但月末大体上会越来越低。

当市场处于牛市时,指数在月末可能变得越来越高,那么投资者可选择在月初定投,一般连续3个月最低点出现在月初,说明进入牛市,连续3个月最低点出现在月末,说明进入熊市。。

事实上对于长线投资,不论是选择周投还是月投,不论在每月的几号买入,定投预期收益的差距都非常小,几乎可以忽略不计。所以投资者也可根据个人投资需求和资金状况选择定投日期。

例如以强制储蓄为定投目的的月光族,可将定投日期设在工资发放日,从而限制自己过度消费。

上班族则可选择在月末定投,一方面与工资发放时间相吻合,另一方面也更符合行情走势,当定投时间在3年以上时,不要选择16-25日。

同时定投多只基金的投资者,可选择错开定投日期,以缓解资金压力。

总之,基金定投属于长期投资工具,是作为放弃择时前提下分享中国经济成长的一项很好的投资策略。基金定投是要把握时机的,时机好与坏决定你是盈利还是亏损,所以说也是很重要的,需要斟酌的。

三:如何撤销基金定投

是不是很多人都这样,明明知道基金定投好,却又不愿意去定投,不知道你们是不是这样?总之我朋友他们都这样。

基金定投真的来钱慢吗?我知道定投大部分人都不愿意,因为你们觉得这个来钱来的太慢了,投资不要想着一夜暴富,特别是刚入市的小韭菜,一年一倍者众多,但5年一倍者寥寥无几。请相信长期复利的奇迹,以文中推荐的上证50ETF为例:

自从2004年成立以来,净值翻了7倍,年化收益率高达22.86%(注:没有包含红利在投资),这个收益表现还是包含了07-08年,14-15年的大熊市,试问投资房地产能做到年化22.86%的收益吗?

指数型基金就这么几只,我们该如何去选择?

很简单选择:低估值便宜+跟踪误差小+持之以恒

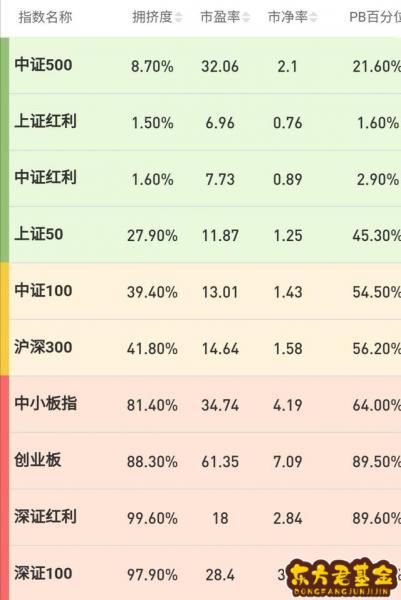

保守型基金:以下是指数型基金估值表

绿色估值最低,目前相对最便宜,红色表示最高

拥挤度PB:反映该指数相对A股整体的昂贵程度;PB越低就相对于A股其它指数越便宜;

计算PB相对倍数=该指数PB/A股整体PB。举例来说,假设A股整体的PB是1.5,沪深300的PB是1.2,那么我们就计算出沪深300今天的PB相对倍数是1.2/1.5=0.8,

中证500:

上证50:

上证红利: 无相关基金

中证红利:不在考虑范围内

富国中证红利指数增强 100032

大成中证红利指数A 090010

成长型基金:科创50ETF

科创50就相当于中国版的”纳斯达克100“,科技、医药生物板块占比超70%

指数基金定投配置策略:不追求高收益,只要稳稳的幸福:

易方达上证指数A(110003)/富国中证500指数增强(161017) 7成仓 + 科创50ETF指数 3成仓位

风险不风险无所谓只想要暴富:

易方达上证指数A(110003)/富国中证500指数增强(161017) 3成仓 + 科创50ETF指数 7成仓位

入选原因易方达上证指数A(110003)

近5年年化收益率达27.724%,今年来上涨50指数上涨9.28%,本产品上涨26.38%,且规模大不容易人为操纵;

富国中证500指数增强(161017)

近五年年化收益率8.8%,近一年来中证500指数上涨:20.63%,本基金上涨25.96%,

科创50ETF指数 (注:科创50ETF指数还没推出)

市场代表性强,估值合理,成长性突出,接下来还有大批优势科技独角兽参与进来,如蚂蚁集团、今日头条、商汤科技等

注:基金定投口诀

1.开始的点位不重要,重要的是开始;

2.回撤不可怕,可怕的是撤回;

3.结束不重要,重要的是结束的点位;

4.及时止盈,但不要离场;

5.定投很好,优化标的更佳。

总结:定投标的、如何布局已经给你选好,去不去实战,愿不愿去坚持就是你个人的事了。以上仅代表个人观点,投资有风险,入市需谨慎。