去年的现在该基金规模30亿,今年的此时该基金规模11亿,不是基民减仓了而是曲经理和范经理帮基民亏没了,一年中差不多损失三分之二,这不是一般基金经理可以达到的。

看了前海开源医疗健康的持仓股票,和其它医疗基金持仓没稍有不同,迈瑞医疗、智飞生物、要明康德、万泰生物、奕瑞科技、片仔癀东富龙、华润三九、健明集团、同仁堂,这是最新持仓。

和上一个季度比,所持股票进行了大调换,新增了6只进来,看来曲经理和范经理也试着想改变这颓废的走势,无奈换得越多也亏得越多了,和其它同类基金比,超亏了20%左右。

赛道股普遍下跌,曾经集体抱团做多拉高,打造明星基吸引基民,现在这些基金都跌一年多了,却还没有止跌迹象,拉开月线很多股价还在半山腰及以上。底在哪里有谁知道?

一:医疗基医疗基金行情分析最新

昨天,当大家都以为,白酒板块会大跌的时候,白酒是大幅低开,硬是被资金接盘拉升。反而是白酒的兄弟,医药板块自始至终处于领跌的状态。

曾几何时,喝酒吃药给了我们太多的收获和欢笑。然而,今年以来,喝酒吃药行情不在,真是难兄难弟,不过,白酒板块的行情已经企稳,但医药板块仿佛还没有到底,仍处在震荡回调的行情中。

昨天的领跌,让不少朋友伤心至极,这也是我为什么今天想聊一聊这个板块的主要原因。

今年以来,曾经的女神葛兰和赵蓓,突然变得都不香了,截止到现在,葛兰的中欧医疗下杀的幅度竟然超过了坤坤的易方达。

其实如果很早就

回到正题,医疗板块后续行情怎么走?我们始终再说,涨久必跌,跌久必涨,去年的半导体板块是这样,年后的新能源军工板块是这样,只不过涨跌的时间各有长短。如果说我们在低谷的时候都在车上,那就没有理由被甩下车。当然,这个过程是挺煎熬的,但无数次说明挺过困难的时期,就是向上获取收益的时候。

目前,从基本面上看,整个新冠疫情的发展还在延续,对医疗是有支撑的,另外,从长远的健康行业的发展来看,随着社会发展的进步,对健康医疗的需求会变得旺盛,所以长久来看,医疗健康板块肯定是一个向上的趋势。

近段时间医疗的下杀,有季报不如预期的影响,利空出尽便是利好,总体来说,现在医疗板块处在一个相对的底部。

区分几种情况来谈一谈具体应对的操作策略吧!

一个是目前重仓甚至满仓医疗板块的朋友,最好的操作是逢反弹减仓做套,这样把仓位稍微降一点下来,利于我们应对后续行情的不确定性。来讲就是下跌的时候坚定的补仓,反弹到一定点位的时候,把前一次的补仓的份额减仓。来回几次,当立于回本的时间。

一个是半仓左右医疗的朋友,那就表明你手中还有子弹,这个时候逢下跌补仓,就当手动定投的了,也将有利于尽早的回到正收益。

另一个是目前轻仓的朋友,我觉得是应该值得庆幸和高兴,因为目前整个医疗板块从年初下杀下来,大部分的基金都回调了,接近2,30个点位,这个时候选择上车,并且坚定地进行补仓操作,相信随着行情的好转,将会获得一波的收益。

投资有风险,入市需谨慎。

个人观点,仅供参考。

二:医疗ETF和医疗基金的区别

ETF基金全称:交易型开放式指数基金,通常又被称为交易所交易基金(Exchange Traded Funds,简称“ETF”),是一种在交易所上市交易的、基金份额可变的一种开放式基金。交易型开放式指数基金属于开放式基金的一种特殊类型,它结合了封闭式基金和开放式基金的运作特点,投资者既可以向基金管理公司申购或赎回基金份额,同时,又可以像封闭式基金一样在二级市场上按市场价格买卖ETF份额,不过,申购赎回必须以一篮子股票换取基金份额或者以基金份额换回一篮子股票。由于同时存在证券市场交易和申购赎回机制,投资者可以在ETF市场价格与基金单位净值之间存在差价时进行套利交易。套利机制的存在,使得ETF避免了封闭式基金普遍存在的折价问题。

根据投资方法的不同:ETF可以分为指数基金和积极管理型基金,国外绝大多数ETF是指数基金。目前国内推出的ETF也是指数基金。ETF指数基金代表一篮子股票的所有权,是指像股票一样在证券交易所交易的指数基金,其交易价格、基金份额净值走势与所跟踪的指数基本一致。因此,投资者买卖一只ETF,就等同于买卖了它所跟踪的指数,可取得与该指数基本一致的收益。通常采用完全被动式的管理方法,以拟合某一指数为目标,兼具股票和指数基金的特色。

第一个不同:etf基金的主要特点就是综合了封闭式基金和开放式基金,跟其他的传统基金对比,理财用户可以像开放式基金一样办理赎回或者是申购,同时也可以在市场上进行买卖etf的份额。而且其费用比较低廉,从持有成本来看,etf的管理费、托管费都较传统指数基金更低。以华夏上证50etf为例,其管理费为0.5%,而国内封闭式指数基金为1.25%,开放式指数基金1.05%,托管费则分别为0.1%、0.25%、0.2%。在税收方面,买卖和申购赎回etf免印花税,分红免缴所得税。

第二个不同:就是时间的不同。传统指数基金或者是其他类型的基金都是一样的,都是当天三点之前进行详情申购,第二天开始计算其收益,再按照当天的收盘价计算其净值,而所说的etf的买卖和股票都是一样的,买进就开始计算收益,对习惯投资股票的问理财粉而言,当然是etf更加方便。此外,etf的一个最大的优点是在股市下跌时,可以及时卖出,避免损失,而传统指数基金由于按收盘价计算,只能眼睁睁的看着股市下跌。

再说etf的一个最大优势就是“套利”操作,利用etf的一大特性,用户可以实现etf跨市场的交易方式,实现较为传统的基金,更加丰富了投资者的策略。比如,当篮子股票市场交易价格高于基金份额净值时,投资者可以买入组合证券,用此组合证券申购etf基金份额,再将基金份额在二级市场卖出,从而赚取扣除交易成本后的差额。

三:基本医疗基金和大额医疗基金

基本医疗保险是社会保险制度中最重要的险种之一,它与基本养老保险、工伤保险、失业保险、生育保险等共同构成现代社会保险制度。而城乡居民大病保险主要是从城镇居民医保基金、新农合基金中划出一定比例或额度作为大病保险资金。买保险,最关键的是要看清免责条款和健康告知,这两点才是最重要的。城镇居民医保和新农合基金有结余的地区,利用结余筹集大病保险资金;结余不足或没有结余的地区,在城镇居民医保、新农合年度提高筹资时统筹解决资金来源。

区别一、两者出台时间不相同。

城乡居民大病保险出台时间为2012年8月30日。基本医疗保险出台于1998年12月,国务院发布《关于建立城镇职工基本医疗保险制度的决定》,要求在全国范围内建立以城镇职工基本医疗保险制度为核心的多层次的医疗保障体系。

区别二、出台背景不相同。

城乡居民大病保险,是在基本医疗保障的基础上,对大病患者发生的高额医疗费用给予进一步保障的一项制度性安排,可进一步放大保障效用,是基本医疗保障制度的拓展和延伸,是对基本医疗保障的有益补充。

建立城镇职工基本医疗保险制度主要是基本医疗保险的水平要与社会主义初级阶段生产力发展水平相适应;城镇所有用人单位及其职工都要参加基本医疗保险,实行属地管理;基本医疗保险费用由用人单位和职工双方共同负担;基本医疗保险基金实行社会统筹和个人账户相结合。

区别三、两者的资金来源不相同。

基本医疗保险主要是根据各统筹地区确定一个适合当地职工负担水平的个人基本医疗保险缴费率,一般为工资收入的2%。其次,由个人以本人工资收入为基数,按规定的当地个人缴费率缴纳基本医疗保险费。

区别四、两者的基本原则不同。

基本医疗保险分为统筹基金和个人帐账户确定各自的支付范围,统筹基金主要支付大额和住院医疗费用,个人帐户主要支付小额和门诊医疗费用。统筹基金要按照以收定支、收支平衡的原则,根据各地的实际情况和基金的承受能力,确定起付标准和最高支付限额。

城乡居民大病保险主要是政府负责基本政策制定、组织协调、筹资管理,并加强监管指导。利用商业保险机构的专业优势,支持商业保险机构承办大病保险,发挥市场机制作用,提高大病保险的运行效率、服务水平和质量。

四:大病医疗基金属于医疗福利

当然要交。社保只是最低的保障,国家哪有那么多钱包完所有的医疗费,所以国家现在才提倡要买商业保险来补充社保,这样才能更好的解决医疗费用的问题。

社保主要分三类,城镇职工医疗保险、新型农村合作医疗、城镇居民医疗保险。

1)城镇职工基本医疗保险

有工作的,正规单位会去社保部门参保登记,这种叫职工医保。由单位和个人按一定比例分摊,一般单位承担8%,个人承担2%。没有工作的、自由职业者或者失业后的参保者,同样能参加职工医保,不过只能由个人缴纳全部费用。

2)新农合医疗保险

没有工作,户口在农村的,新型农村合作医疗保险,又叫新农合。这种保险,个人每年交几十块钱,各级财政每年补助几百。

3)城镇居民基本医疗保险

没有工作且户口在城镇的话,就可以参加城居医保,全称为城镇居民基本医疗保险。和新农合基本类似。

医保是国家给人民的福利政策,对身体健康状况、职业、年龄没有限制要求,每个人都可以选择适合的类型参保。

商业医疗保险属于盈利性的,承保条件在人身保险里面算是最为严格的。不仅年龄、职业需要符合要求,身体健康状况更是核保的重点。

费用

职工医保的缴费总额=缴费基数x缴费比例(缴费基数为上年度月平均工资,缴费比例个人为2%),拿好哥6000的工资来说,每个月上交120,一年1440;

居民医保跟当地政策有关系,合肥2017年度缴费标准为普通居民150元/年,在校学生和18周岁以下少年儿童为80元/年;

商保的价格跟被保人的年龄有很大关系,中青年比较便宜,婴幼儿和老人价格比较贵,尤其是过了50岁的人,价格上涨特别快,可以参考复兴联合的“定心丸”乐享一生百万医疗险的费率图

报销与用药

医保报销

拿合肥为例

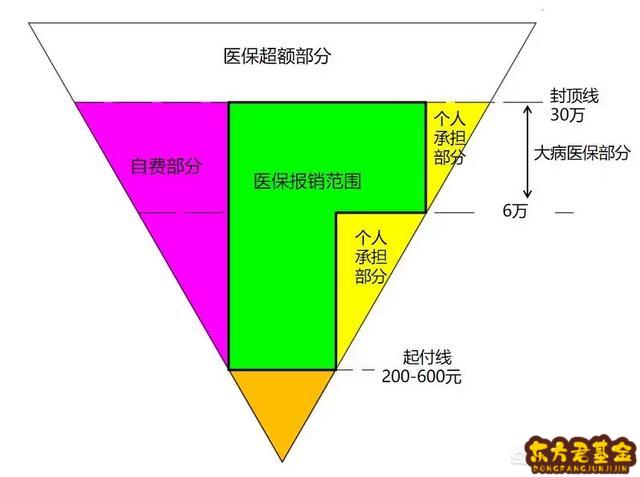

1)起付线:一级、二级、三级医院住院起付标准线分别为200元、400元、600元;

2)起付线至6万元部分:个人承担比例分别为三级医院10%、二级医院8%、一级医院6%;

3)6万元至30万元为大病救助基金报销:个人承担比例为4%;

4)30万元以上费用基金不予支付;

5)自费部分为社保外用药和治疗手段;

6)异地就医报销比例65%

商业医疗险

医院要求:二级及二级以上的公立医院

报销比例:(总费用-医保报销-免赔额)x报销比例

免赔额一般为1万块钱,报销比例一般为100%,且不限制社保内用药。

所以说商保是社保很好的补充。

续保

医保

男性交满25年,女性交满20年就可以终身享受医疗报销。

商业医疗险

大部分医疗险都会在合同里面列明不会因为被保人身体健康发生变化而拒绝连续投保,对连续承保影响最大的是产品是否已经停售。一旦停售了就无法购买,如果想买别的产品就需要重新进行健康告知。这对身体健康异常的人而言,无疑是个难关。目前市面上还没有保证长期续保的医疗险,最多的也才6年保证续保,比如好医保长期医疗、e生保(续保版),能否长期续保是考虑一款医疗险的重要因素。

服务

商保除了能够补充社保报销的缺口之外,更重要的体现在服务上面。

1、费用垫付

住过院的朋友都知道,住院必须先缴纳押金。如果是大病,押金金额比较大,一时很难凑到,这时候只有东奔西走、各种筹钱了。很多的商业保险会提供费用垫付服务,先行垫付一部分费用,避免延误病情。

2、就医绿通

有时候,不是有钱就能看病。

好哥之前也介绍过,中国的医疗资源严重匮乏,不管什么时候,医院永远是最忙的。无论是医护人员还是床位,都很稀缺。保险公司可以依靠自己的医疗资源,为客户提供预约门诊、就医、手术等,提供一些特殊医院的治疗服务(如癌症治疗效果显著的上海质子重离子医院)。时间就是生命!

医保是国家给予个人的福利,可以在危难来临之际给我们一份生的希望;而商保除了带来希望之外,还给了我们做人的尊严!

希望每一位身体健康的朋友都给自己及时配置一份商业医疗险。