首先它风险低,波动小,还能够培养我们强制储蓄的习惯。就像在银行里的零存整取,把闲钱存进去,过一段时间取出来,升值的部分就是利息。 第二,长期收益较好,如同巴菲特和对冲基金的打赌一样。只要时间足够长,长期看好中国经济向上,那么指数基金定投就能够跑赢大部分的投资方式。 第三,操作方面简单,现在的互联网金融非常方便,定投计划一分钟就能搞定。不论是基金公司的网站还是第三方的基金销售平台,几乎都很方便的实现定期自动扣款投资指数基金。

一:指数基金定投赚钱吗

文 | 银行螺丝钉 (

最近市场波动大,有跃跃欲试的,有惶恐不安的,有泰然处之的。

关于大家关心的问题,螺丝钉后面也会写一个系列的文章。

今天我们先来聊一个比较有意思的案例。

这个案例的主角,是「油气指数」。

油气指数油气指数,全称是标普石油天然气上游开采指数。

是一个非常细分的行业指数。

能源,是十个一级行业指数之一;

石油天然气,是能源行业的细分行业。

而石油天然气的上游,是开采挖掘类的企业。

这些企业有个特点:盈利容易受到油气价格波动的影响。

石油天然气的上游行业周期性很强。

- 如果石油价格上涨,会赚的盆满钵满。

- 如果石油价格下跌,会大幅亏损,因为开采挖掘都是有成本的。

在A股有一个对应的油气指数基金。

为啥拿这个指数基金举例子呢?

这个指数基金是最近10年,内地投资者所能买到的,波动最大的一只指数基金之一。

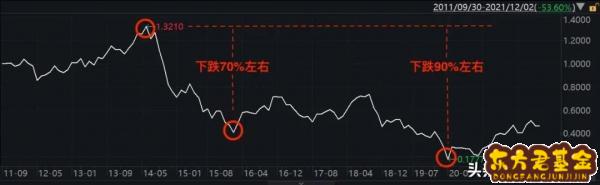

油气指数历史走势▼2013年,历史偏高

时间回到2013年,当时咱们的估值表开始定期更新。

石油价格还是处于历史偏高的水平,达到100美元/桶以上。

石油价格处于高位,上游开采行业的盈利也很丰厚。

对应的基金净值,最高的时候达到1.3元。

▼ 2014-2016年,大幅下跌

2014年石油价格开始大幅下跌。

这个基金也从1.3元净值一路下降,到2016年初,跌到了0.4元。

跌去了70%。

这是不是很惨?但这还不是最惨的。

▼ 2020年,历史低位

之后几年,石油价格起起伏伏。

到2020年3月份,原油期货有一天跌到了史无前例的负值。

基金净值也跌到了历史最低的0.17元。

假设买在了之前的高位,这个基金最大浮亏将会达到近90%。

即便是在石油价格下跌到较便宜的时候(回到全球平均开采成本价以下,大约50美元/桶)再投资,也会面对接近腰斩的跌幅。

我们所接触的其他的任何一只指数,包括今年的中概股,都远没有这个指数的波动大。

从投资难度的角度,这个指数堪称是所有指数基金中最难的之一了。

定投油气指数这样的一只指数,定投还能赚钱么?

可能出乎很多朋友的意料,真要是坚持定投下来,仍然是盈利的。

假设不幸从历史最高的2014年6月份开始投资(实际上买到最高位也是很难的),坚持到2021年11月份,也是正收益的。

假设稍微控制下买入估值,在石油价格回到平均开采成本价以下投资,坚持到2021年11月份,大约是20%-30%的收益。

年化收益率大约6%。

6%年化自然不算多高的收益。

但考虑到这是一个难度巨大的品种,能跑赢同期银行储蓄,还是比较难得的。

这是为啥呢?

万物皆有周期性。石油价格也是如此,不会始终下跌。人类社会还需要石油,对应的行业也没有消失。

所以等到石油价格反弹,上游行业又恢复了盈利。

从2020年3月份之后,这个基金的净值从0.17元,反弹到了2021年11月初的0.5元左右。

0.5元,远远没有当年1.3元那么高。但中间坚持定投,是可以摊低成本的。

所以最后不需要回到1.3元,仅仅是回到0.5元就可以开始盈利了。

这里的定投也不是采用复杂策略的定投,就是定期定额投资的方式。

指数两大优势说这个案例,并不是想让大家投资这个基金。

实际上能源行业投资难度非常高,一般是不建议普通投资者碰的。

我们也很少介绍强周期性的品种。

说这个案例,其实是想说明指数的两个特点:长生不老和长期上涨。

▼ 长生不老

长生不老的前提,是人类社会的对应需求始终存在。想一下最差的情况下,这个指数是不是还存在。

今天每个人离不开互联网行业,这个行业也会长期存在。

当然里面的个股不一定。所以单个股票不一定适合定投。

选择长生不老的品种,是投资时更好的选择。

▼ 长期上涨

但仅仅是长生不老,还是不够的。想要最后盈利,还得能反弹起来。

怎么确定一个指数,最后是不是一定会反弹呢?

指数想要向上上涨,背后的公司得是盈利的。也就是ROE(净资产收益率)为正。企业是赚钱的。

对油气指数来说,2014年-2020年,连续很多年大幅下跌的原因,是因为石油价格很低迷,导致背后的公司不赚钱,长期全行业亏损,ROE为负。这会吞噬指数的收益。

一直到石油价格大幅上涨,行业开始盈利,才逐渐崛起。

所谓的投资难度高,其实反应的是背后公司盈利的不稳定性。

长期盈利:ROE为正什么样的品种是长期盈利的呢?

可以看我们估值表里,一直都有的一列ROE数据。

ROE长期为正,意味着企业盈利,这样的指数长期是上涨的。

当然,ROE仅仅是一方面,还要考虑盈利增长速度、盈利质量等等多方面因素。

但直观快速的判断,ROE为正的一篮子股票,长期是向上走的。

从全行业看,虽然这几年互联网公司的盈利起伏不定,但长期ROE一直是正的。

头部互联网公司,ROE长期在15%以上,不用担心指数长期是不是能起来。

当然对于单个公司而言,也有一些互联网公司最后是亏钱的,但行业整体的ROE长期为正。

所面对的情况,比当年的油气指数要好太多了。

以中概股中的恒生科技指数为例。2016年、2018年、2020年,以及2021年,都出现过很低的估值范围。

- 2016年低估,对应最低点数2697点。

- 2018年低估,对应最低点数3253点。

- 2020年3月份,对应最低点数3988点。

- 2021年即便是下跌后,对应点数5800-5900点。

因为背后公司还是赚钱的,所以时间拉长后会看到,指数点数也会长期上涨。

当然,如果盈利能力越强,指数上涨起来的速度也会越快。

盈利能力弱一些,指数起来的速度也会慢一些。

所以,投资长生不老+长期上涨的指数,中间过程可能会花一些时间,但最后不会输钱。

总结满足条件的情况下(行业长期存在,ROE为正),指数是长期上涨的。

我们不担心指数定投长期的收益情况。

定投指数,花时间,不输钱。

但是问题又来了:花时间,我们又有多少时间可以花呢?如果定投个七八年才能起来,那也是很难熬的。

如何能更早一些就看到收益呢?

其实这也是有方法的:增量资金的定投,和存量资金的资产配置。

后面会详细介绍下。

PS:对指数基金感兴趣的朋友,欢迎阅读《指数基金投资指南》和《定投十年财务自由》。

二:指数基金定投怎么买

之前写了几篇对市面上流行的指数定投策略反驳的文章,当然很多人对指数定投抱有执念,就如同入了教一样的信仰,如果我之前的文章不能拯救你,还是坚持定投,打算尝试一番,那么我给你几个关于定投的建议。

本文主要针对坚持要定投的小白,不欢迎定投教徒(高呼定投大法好,定投大法走出地球占领银河系!),如果你对判断行情,趋势及规避风险等有所了解,也不适合本文的建议。

直接傻瓜定投第一条,所谓的“低估”买入,“高估”卖出的“智慧定投”(PE低于历史30%百分位,且PE小于20为低估,反过来为高估)是没必要的,直接傻瓜定投(每个月固定时间定投一次)即可,你要知道所谓的智慧定投不一定能赢得了傻瓜定投。

“智慧定投”年化收益是多少呢?网上有人已经做了计算

《关于银行螺丝钉定投 CSI666 收益率的疑问》

我相信你也懒得看,直接告诉你结论,从15年12月“智慧定投”到19年11月,四年的总收益8.62%,年化收益1.71%!而如果用傻瓜式定投一只沪深300呢?

四年总收益13.92%,年化收益1.93%!赢了“智慧定投”,两者差别不大!但傻瓜定投更方便,连看PE百分位表都省了。

很多人不理解为什么会这样?不科学啊!有两个原因。

第一个,A股散户占80%,而且股市发展时间很短,还是个小娃娃,所以A股的有效性很低,说人话就是不理性,大家都一窝蜂的买,一窝蜂的卖,大家在玩一种击鼓传花的游戏。

只要能找到下家卖出去,管你贵不贵的,把花扔出去就行,谁最后接盘就是最后一个傻瓜,等待他的是跌跌跌,等跌到一定程度,就只能把花扔地上了!

所以在A股,贵有贵的理由,便宜有便宜的原因,如果你不问原因,直接买低pe的指数,那么你就是在捡别人扔在地上的花屁股,完全放弃传花的权利,盈利的方式就是等花再次被传起来。

问题是被别人扔掉的花屁股再传起来一般需要一个周期,有的直接就烂手里了,先亏五年,你受得了吗?你如何盈利呢?

当然好处是,一般你不会成为最后一个接花侠,毕竟你已经放弃传花了,只捡地上的残花败柳。但要是运气不好,来了个搅局的,不但把大家手上的花打落,地上的花也要踩几脚(比如突发疫情),那你就悲剧了。

所以,在A股,值得投资的是贵的有理由的资产,而不是别人都不要的破烂儿。

而傻瓜定投,虽然你什么也不懂,但总能传几次花,不会一直在角落里傻等受尽冷风吹,你也会当几次接花侠,你还会去捡点花屁股,花屁股里有的能再传起来,有的就烂手里了,这么一平均,这两种方式就差不多了。

当然很多人要反驳说:“不管贵贱,买在高点那不韭菜了?”。谁让你买在高点了?谁让你追高了?你不是长期定投吗?怎么会一直买在高点?而你又怎么知道现在是不是高点?你还学会判断行情了?不要走极端!

第二个,你所谓的估值,说白了就是看PE(也可能是PB),PE高了就是高估,PE低了就是低估,低估买入等涨。

实际上,估值是一个非常复杂的东西,没有人能对估值做准确的评估,要考虑非常多的因素,比如,PE、现金流、负债、营收、税率、行业周期、新技术的影响、竞争关系等等一堆的考量因素。

比如在行业上升期,经济发展稳定增长,就算PE高一点又能怎样,因为其增长性,人们愿意给他高PE,这有问题吗?所以就算PE高一点,他也是低估,低于其内在价值,低估的含义难道不是这样吗?难道是PE低是低估?

再比如,在一个夕阳产业,行业从成长性资产转变为周期性资产,那么PE低是板上钉钉的事,PE再低,也是高估,高于其内在价值啊!垃圾箱的破纸壳子便宜,卖给你你要吗?这就是为什么有些花再也传不起来了。

所以你以为的低估,并不是低估,很可能是低估陷阱。所以这其实和傻瓜定投没区别,只不过,智慧定投自己给自己的指数起了个名字,你叫低估,你叫高估,实际上是不是真低估,那就未必了。

所以最后的结果是“智慧定投”和“傻瓜定投”不差上下,甚至“傻瓜定投”还更好一点。

结论:小白就安安心心的做小白该做的事,别玩那么多花样,没什么用。

不要买一堆指数装专业第二条,不要买一堆宽基策略、行业、smart 贝塔指数,就买一只沪深300!

买一堆指数的策略营销号是始作俑者,为什么?复杂的大脑需要简单的策略,而简单的大脑需要复杂的策略,缺什么补什么。营销号就是抓住了小白们对金融知识的匮乏,投其所好,这样显得其专业。但实际上买一堆指数有用吗?

没有!除了让你显得专业以外,没别的用,这些所谓的宽基策略、行业指数其实都是半被动指数,都带有选股的特性,和主动基金本质上差不多,差的就是主动基金是基金经理选股,而半被动基金是指数公司选股。

你就那么确定指数公司按照死规则选的股票比基金经理选的好?这可是A股啊!大群大群的散户,机构打败散户难度在哪?

另外,你要是有选择行业、不同策略的本事,你还玩啥指数定投啊?你直接选股票选主动基金不好吗?这不是事倍功半了吗?而且这些指数说实话持仓重复度很高,都是大市值股票选来选去,同涨同跌,实在没必要选那么多。

关于策略指数和沪深300的收益比较,之前的文章写过了,有兴趣大家自己看。

结论就是:沪深300一只就够。

不要搞什么止盈第三条,不要止盈要止损

不要做什么止盈策略,这种策略都是营销号拍脑袋想出来的,对实际投资只能坑你不能救你。这种策略的出现是针对散户的心理设计的。一,追涨杀跌被传的人尽皆知,既然追涨杀跌不对,那我就追跌杀涨,很多思想是非黑即白的小白闻着味就去了。

其二,人性都是好贪小便宜,怕吃小亏。赚钱时候想落袋为安,赔钱的时候死皮赖脸不肯走,最后赔到没办法只能割肉为止。营销号就是这么想的啊,赚点小钱让你止盈,赔钱不想走是吧,我就天天鼓励你别走,给你希望。

正确的做法是止损,不管什么时候都能保你一命。如果你打算长期投资(5年,别动不动就20年,来搞笑呢?),严格遵守以下规则:

当你还没盈利(亏损)或者盈利没超过10%,那么止损点定在入场价格的-20%止损(清盘或者大幅度减仓)。

当盈利达到30%,止损点定在盈利最高点的-10%,保护利润。

当盈利达到60%,止损点定在盈利最高点的-5%,收手。

你可以根据你自己的风险偏好,确定盈利幅度和止损幅度。这个原则,一,会保护你的利润,二,会防止你踏空。

而反过来,你不止损,那么很可能5年以后才能回本,5年白折腾,你图啥,你有多少5年?除非你是乌龟成精,建国以后禁止成精!而止盈同样可笑,轻则踏空,早早收场,重则,你可能根本没有机会止盈,一直亏损,你怎么止盈。

之前的文章详细解释过这个问题,有兴趣的可以自己看看!

小书包:基金应该何时卖出?——“止盈”策略有多坑?zhuanlan.zhihu.com

第四条,是时间为王

投资都要有个期限,不能动不动就我要投资20年,长达20年的标的啊,你怎么选的,你是上帝吗?有的网友反驳我“我是长期投资,我要投资20年”,“投资10年保证不赔”。

首先,20年,甚至10年你根本等不了,你有几个20年,张口就来吗?相当于我当年26岁毕业工作,要等到46岁才能收网?20年我可能都财富自由了,可能天有不测风云了,我等你20年,就为了年化2%的收益?

所以投资要有个时间的限制,就算你是长期投资,在A股,4~5年已经称得上长期投资了,如果这样还挣不到钱,反而亏钱,或者收益和余额宝差不多,很大可能是你的策略有问题,你要反思,而不是“好,5年不行,我再来10年给你看看”。

如果你用这20年能做出多大的成就,凭什么把钱都上供给别人。所以投资时间要有个限度。

把你的小钱规划好最后一条,从过来人的角度谈谈钱的问题。

说实话,去搞指数定投的朋友,很多或者大多数是金融小白,或者工作不久,只有工资的朋友。我的建议是年轻的时候,时间成本是非常非常高的,现在赚的那点小钱,和你以后能赚的钱相比,根本不值一提。

这个时候虽然你缺钱,但不要急,很多人就喜欢钻你这个空子,多去提升提升自己,比如:喜欢旅游的出国旅旅游,喜欢画画的给自己买一只好画笔,喜欢运动的买双好跑鞋,多花点时间学习,多思考下以后的出路。

这些可以极大的愉悦你自己或者给你更大的发展空间,当然,这会花费你本来就不多的收入。没关系,卖茶叶蛋的老太太不还得先买鸡蛋吗?这是必不可少的成本,而有了这些成本的付出,你会换来以后更好的收入,到时这些小的投入都不值一提。

而定投能赚多少钱呢?区区2%的年化,解决不了任何问题,就算你真的想走投资这条路,那么你就好好学习投资的知识,投资之路非常困难,赚钱的少赔钱的多,你会发现,各行各业都有大量从业者,但靠投资吃饭的少之又少,说明这行不容易,钱没那么好赚。

比如,你周末有没有想过去给人做个脑外科手术,赚点零花钱呢?没有!因为你不会!你知道学医需要很多年的练习。问题来了,投资也是个行当,凭什么投资就应该是你没事赚点小钱的地方,而不是赔点小钱的地方呢?

有的朋友说: “照你这么说,我们都应该把钱存银行了?”,这个问题很无厘头,你连手术刀都不会拿,你给人做什么手术,如果你不想把钱存银行,那就学点投资知识,如果你什么都不学,还想靠投资赚钱,我只能说:“有这种好事,记得叫上我哈!”

总结陈词:如果你执意要做定投,那么买一只沪深300指数,傻瓜式定投,做好止损,完事!

三:基金定投怎么才能赚钱

基金定投是一种比较大众化的投资方式,很多投资者都说定投比较好,定投掌握以下技巧,一般都会赚钱:1、根据风险承受能力挑选基金。激进型投资者可以选择股票型基金和偏股型基金定投;而稳健型投资者可选择指数基金定投。

2、定投可以日定投、周定投、月定投,如果投资者准备投资1年左右,资金量小的用户可以选择日定投和周定投,扣款日选择周二或周四;资金量大的用户可选择月定投。如果投资期限在3-5年,则扣款日期对收益影响不大。

3、选择智能定投,智能定投会在基金下跌的时候多扣,基金上涨的时候少扣,这样成本就能得到很好的控制,收益率也会更高。

4、基金大跌的时候,如果不是扣款日,投资者可进行手动扣款。

5、一年以内选C类更划算;一年以上选A类更划算。

基金定投的原理是科学且经得起时间验证的,但是基金定投并非在所有时间段内都能盈利。身处资本市场,恐怕找不到100%盈利的投资项目。任何投资都是有风险的,基金定投也不例外。定投的优点在于能摊薄成本、波动越大盈利越多等,有的投资者可能做了一档定投,基金的表现越来越糟糕、越来越不好。当市场涨的时候,所定投的基金也并没有跟着涨。

这时我们就要思考一下,是不是定投的基金在本质上可能就有问题。基金定投需要选择一只高成长性、高波动率的基金。

1、高成长性:如果选择股票型基金,可以通过查看该基金不同阶段的业绩,尤其是长期业绩,并与同类基金做对比,来看基金经理的管理能力,进而判断未来的表现情况。

2、高波动率:基金定投不适合单边上涨的情形,更适合震荡的市场及先跌后涨的曲线。因为定投将成本投入的时间分散化,投资者能够在低位的时候“捡便宜”,积攒基金份额,从而在未来上涨时获得更高的收益。因此,收益稳定、波动较小的基金,如货币型基金、债券型基金并不适合定投。