比如,王岑作为红杉资本中国基金的合伙人,他擅长看消费领域。

因此,

王岑在短视频平台上的课程主要以消费为主,

而申晨重点讲创意,

张琦重点讲逻辑和实操,每个不同的垂直领域都有一个对应的讲师。

一:教育类专业知识包括哪些

教师专业知识包括本体性知识、条件性知识、实践性知识和操作性知识。教师的本体性知识(SubjectInvolvedKnowledge)是指教师所具有的特定的学科知识;

条件性知识是指教育学、心理学和教法等相关的教育心理方面的知识;

实践性知识“是指教师在面临实现有目的的行为中所具有的课堂情景知识以及与之相关的知识, 具体地说, 这种知识是教师教学经验的积累”。

广博的普通文化知识,所教学科的专业知识和教育心理科学知识

二:支付宝教育类基金有哪些

如果说你想要在支付宝里面购买基金的话,那么我可以给你推荐以下几种选择。如果说要给你推荐一个行业的话,那我是比较推荐新能源这一个行业。我想这个行业,在未来几年都一直会是一个主流,所以说非常值得投资。如果说你不想要选择行业的话,那么你也可以选择那一些精选个股的基金,这样子就会比较均匀一些。如果说你想要买一个非常稳定的基金,那么你也可以去选择那一些债券基金,它的稳定性非常高。现在我们国家的政策,就是在大力的发展新能源方面。新能源方面它主要就是包括新能源汽车,以及光伏风电的这一些发电方式等等。那这一些相关的公司,他在未来就会有一个很高的盈利预期,所以说现在他们也是成为了市场上的一个主流行业。未来这一个地方也许会造富一批人。所以说新能源这个行业,我是非常推荐大家去投资的。

如果说你不想要特别去选择哪一个板块的话,那么你也可以去购买那一些精选个股的基金。他就是会把各种各样不同板块有价值的龙头个股进行买入。

这种基金它的走势会相对稳定一点,回撤可能也会相对比较小一些。那你只要买入了这个基金之后,拿个一年基本上都是可以多多少少赚一些的。但是相对于新能源它的爆发性会弱很多,但是它的安全性也会相对较强。

如果说你有着比较大的资金量,你想要追求一个非常稳定的盈利状态,那么你也可以去买那些债券基金。债券基金它的安全性是非常高的,每一年都能够给你赚个10%左右。它的回撤非常的小,风险非常的低。

大家看完,记得点赞+加关注+收藏哦。

三:教育类的基金

财联社22日讯,近几年,教育产业并购基金增长快速,上市公司转型教育背后,PE机构涌现。随着政策的打开,将有更多纯教育公司登陆A股市场,势必将进行布局与扩张,这又将成为“上市公司+PE”模式的力量之一。

时间滴滴嗒嗒走近2017年第四季度,即将过去的8月,主流VC真格正式成立真格教育基金,让本就喧嚣的教育产业投资变得燥热……

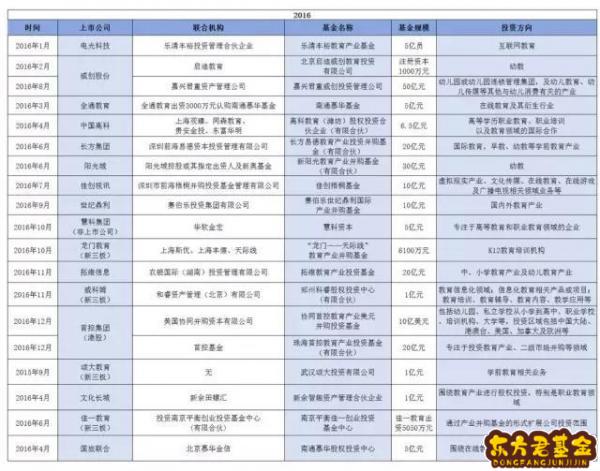

近几年,教育产业并购基金增长快速,上市公司转型教育背后,PE机构涌现。经蓝鲸教育不完全统计,从2014年至今,A股共有33家上市公司与PE机构合作,参与设立了36只教育产业并购基金。

其中,2014~2015年仅9家上市公司提及设立教育产业并购基金,2016年则迎来爆发,共有17家公司与PE机构合作设立19只教育产业基金。进入2017年以来,增速不减,目前已有8家PE机构与上市公司成立教育产业并购基金,掘金上市公司并购重组机会。

不仅仅是教育,据界面新闻统计,最近两年时间里(2015年5月至2017年6月),A股共有410家上市公司参与设立了473只“上市公司+PE”产业并购基金。

这种模式究竟缘何涌现?转型教育的上市公司背后有哪些资本力量?上市公司与PE又该如何平衡利益关系?

3年36只教育产业基金

投资并购是一件专业的事情,上市公司通过投资并购扩张或转型并不容易。此时,专业的资本力量便能起到助推作用。

清科集团投资总监何艳告诉蓝鲸教育,上市公司和PE公司合作,看中的是PE公司专业的管理能力,高效的项目获取与甄别能力,以及投后管理能力。2015年,清科集团旗下北京清科成长投资管理有限公司联合立思辰设立清科立思辰互联网教育基金,规模8亿元,是实践“上市公司+PE”模式的玩家之一。

“上市公司+PE“模式始于2011年,私募机构硅谷天堂联合上市公司大康牧业(002505)合伙成立长沙天堂大康基金,帮助大康牧业进行产业布局和外延扩张。此后,这一模式逐渐风行。

(2014—2015年“上市公司+PE”教育基金盘点)

投中研究院分析师梁立明接受媒体采访时表示,2016年上市公司参与设立了36支基金,基金的投资领域已从传统制造业、机械自动化等,向文化、体育、教育、传媒等新兴轻资产行业转移。

教育,作为增长稳健的行业,逐渐成为上市公司跨界的重要领域之一,教育产业基金正是在2016年迎来爆发,共有17家公司与PE机构合作设立教育产业基金。

经蓝鲸教育不完全统计,从2014年至今,A股共有33家上市公司与PE机构合作,参与设立了36只教育产业并购基金。2014~2015年仅9家上市公司,2016年则迎来爆发,共有17家,2017年增速不减,目前已有8家。据蓝鲸教育了解,更多上市公司教育基金还在集结当中。

转型教育、PE崛起:玩家知多少?

观察这些基金,上市公司跨界教育背后,资本力量涌现。不少PE机构与多家上市公司合作,助力其在教育行业进行产业布局与扩张。

(2015年“上市公司+PE”教育基金盘点)

其中,扎根最深的便是“和君系”。早在2015年,和君集团旗下专注教育培训领域的资管公司和睿资本便与苏宁环球(000718)子公司苏宁环球教育合作,共同设立教育产业基金,基金规模4~5亿元,拟在学前教育、职业教育、K12、在线教育等领域进行投资。据了解,苏宁环球主业为房地产开发,2015年确定了大文体、大健康、大金融的转型目标,教育作为大文体的一个领域,2015年5月,苏宁环球教育投资有限公司成立。

此后,“和君系”在教育领域继续深耕,先后与威创股份、威科姆(新三板)、汇冠股份等上市公司合作,设立教育产业基金。和睿资本分别在2016年与新三板公司威科姆、2017年与A股公司汇冠股份,成立基金;2016年,上海和君投资咨询有限公司参股子公司君重资产则与威创股份全资子公司威学教育发起君重威创幼教产业投资基金,总规模预计50亿元。和睿资本与君重资产则都同属于“和君系”。

前海股权交易中心(深圳)有限公司(简称“前海股交”)也热衷于与上市公司合作。今年6月,前海梦创与智慧树合作成立10亿元幼儿成长产业基金;此前,2015年,梧桐并购则与神州泰岳合作成立面向职前教育的产业基金;2016年,前海梧桐与佳创视讯合作成立佳创梧桐基金,面向文化传媒、在线教育等领域。前海梦创、梧桐并购、前海梧桐皆为前海股权交易中心旗下子公司。

据何艳解释,PE与上市公司合作的动力在于,看中其背后的资源,因为PE除了品牌背书能力之外,对项目的帮助相对有限。

当然,也有一家上市公司与多家PE合作的情况。比如立思辰(300010)分别在2015年与2017年与PE机构合作成立教育产业基金。2015年,立思辰与清科成长拟发起设立清科立思辰互联网教育基金,规模8亿元,致力于互联网教育的投资。2017年,立思辰与金古投资、新航道成立立思辰金古国际教育产业投资基金,规模12亿元,投资目标则转向成长期和成熟期的K12教育、国际教育等。

文化长城(300089)同样曾多次引入资本力量,谋求扩张与转型。2013年9月,文化长城实际控制人吴淡珠通过大宗交易减持198万股公司股份(占1.32%),受让方为深圳前海硅谷天堂恒嘉股权投资基金,其普通合伙人硅谷天堂资产管理集团将协助公司进行品牌战略与产业链梳理;2015年10月,文化长城与优势资本拟联合成立并购基金,首期规模20亿元,主要投向在线教育公司;2017年,文化长城认购新余智趣资产管理合伙企业(有限合伙)份额,教育基金规模为1亿元,其中文化长城拟出资5000万元。

如此来看,上市公司进行不同产业布局时,会寻求与多家PE机构进行合作,以求效益最大化。

利益之争下的竞合

(2017年“上市公司+PE”教育基金盘点)

据蓝鲸教育观察,有不少公司公告成立基金后,并无实质进展。

如文化长城与优势资本于2015年10月合作成立的20亿元并购基金,2016年3月年报披露时,进展才首次曝光:“在双方框架协议签订之后,优势资本一直为公司提供境内外收购并购等方面的财务顾问服务,但截至目前,尚未有较为合适的并购标的,因此该并购基金存在短期内无法设立的风险。”

一家转型幼教的上市公司总经理告诉蓝鲸教育,与PE合作成立教育基金后,一直没有落地的核心原因有两点。第一,“上市公司+PE”模式成本较高,比如并购基金中,上市公司资金成本要达到10%。对于有些公司来说,在资金充裕的情况下,便不愿意通过相对高的资金成本布局。

第二,并购基金一般会与上市公司有关联关系,一般是大股东参与,上市公司参与,那么,并购基金的标的未来装到上市公司时便会涉及关联交易,定价方面会比较谨慎。这种情况下,如果标的本身不具备强成长性,则不适合用PE+上市公司模式来做。

虽然,上市公司和PE之间致力于共同合作,以求利益最大化。但两者的利益诉求却不一样,这或许也是基金无后续进展的原因之一。

何艳认为,上市公司和PE之间肯定会有利益诉求上的差异。比如,上市公司更多是寻求,项目未来三五年能够并入到上市公司的可能性,对上市公司目前现有布局的协同性,以及对现有业绩的改善能力等。PE则是把高投资高回报放在第一位。所以,如果双方合作基金,则需要在这些方面做出妥协和退让。

今年以来,随着监管上市公司跨界并购趋严、减持新规落地,“上市公司+PE”模式再起波澜。一方面,“上市公司+PE”模式的产业并购基金越多,说明当下上市公司必须借助PE力量完成产业链整合,融资需求压力大;另一方面,PE在上市公司并购基金中的退出压力也在增大。

但,政策上的严格管理也有助于市场清洗,有利于健康投资环境的形成,以后的“上市公司+PE”模式更要回归专业价值投资。

相较于其他领域,教育行业发展更加稳健,在经济下行背景下,教育热潮持续升温,未来,“上市公司+PE”合作成立基金,将越来越多地转向教育领域。

而另一方面,随着政策的打开,将有更多纯教育公司登陆A股市场,势必将进行布局与扩张,这又将成为“上市公司+PE”模式的力量之一。

未来,教育类上市公司与PE力量的捆绑将愈加紧密,势必将教育产业快速推向更广阔的发展空间。(完)