基金发行比较有趣。

在行情低位的时候,基金公司很难发行新基金,投资者觉得基金很容易亏钱,所以不会傻傻地把钱拿去认购基金。但是基金经理认为,行情低位的时候建仓是最佳时机,更容易**,也更适合投资者入市。想发行,但很难募集资金,基民也错过了好机会。

在行情高位的时候,**效应明显,投资者急匆匆入市。这个时候发行基金很容易,不怕没人认购,就怕份额不够。但是新基金高位建仓处于劣势,很可能被动追涨,最后投资者损失巨大。容易发行,却不“好”发行,基民容易撞“枪口”。

从数据来看,2月新发基金总数为120只,调整后的发行份额为2966.8亿份;此前,1月新发基金数为132只,调整后的发行份额为4901.2亿份。相比之下,2月不仅新发基金数量有所下降,发行份额环比也大幅缩水近40%。

基金公司还是希望发行新基金的,但是市场行情不允许,节后基金整体跌幅较大,投资者积累了较多消极情绪。如果继续按照之前的发行进度,募集资金的效果会有所欠缺。尤其是这批新基民,“爱追星”、“搞饭圈文化”,看到容易**才买基金,现在容易亏损了,还会继续爱基金吗?只能等行情稳定再说。

一:基金份额变少是怎么回事

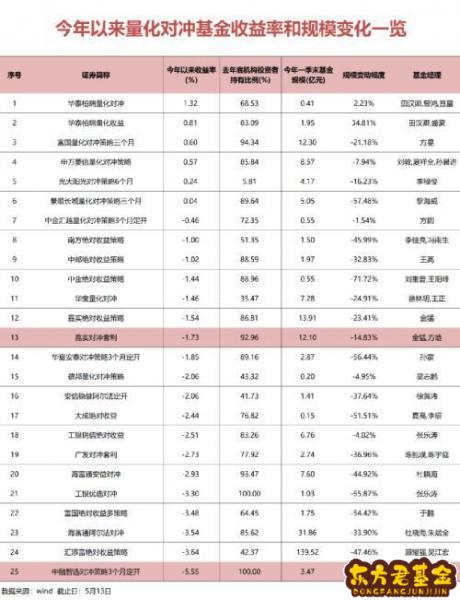

2022年A股市场大幅波动,但是依靠衍生品投资工具对冲市场波动的量化对冲基金却业绩稳健,今年以来该类产品平均回报-1.65%,超过同期沪深300指数近18个百分点,部分绩优基金还取得了正回报,但基金规模在一季度却出现一定程度的缩水。

多位业内人士对此表示,只有长期稳定的投资收益才能吸引广大投资者,逐步提升量化对冲产品认知度,并实现基金规模的持续增长。普通投资者参与量化对冲基金投资,需要全面了解该类产品的投资策略、长期业绩、申赎节奏、风险暴露等,做好长期投资和价值投资。

平均超额回报近18%

量化对冲基金超额收益明显

5月13日,景顺长城基金发布公告称,将对景顺长城量化对冲策略三个月在今年5月13日至5月19日第九个开放期,开放申购、赎回及转换业务和规模控制安排,根据公告,该只基金存在30亿元规模上限,并采用对申购申请“比例确认”的原则控制基金规模。

而从景顺长城量化对冲策略三个月投资业绩看,截至5月13日,该只基金今年以来盈利0.04%,远超同期沪深300指数-19.27%的跌幅,相比同类型基金,也有近2个百分点的超额收益,在量化对冲基金类型中业绩排名靠前。

除了上述基金外,近日还有嘉实对冲套利、华泰柏瑞量化对冲稳健收益、广发对冲套利等多只量化对冲基金陆续进入开放期,纷纷发布公告开放申购、赎回及转换业务。

从投资业绩看,在今年A股巨震、权益类基金受伤严重的市场行情中,量化对冲基金以低波动、低回撤的特点,成为大跌市场的一抹亮色。

Wind数据显示,截至5月13日,全市场25只量化对冲基金(份额合并计算)今年以来平均收益率为-1.65%,超过同期沪深300指数近18个百分点。其中,华泰柏瑞量化对冲、富国量化对冲策略三个月等多只产品都斩获了正收益。

谈及量化对冲基金的超额回报,华泰柏瑞基金副总经理、量化与海外投资团队负责人田汉卿表示,量化对冲类基金通过把市场风险对冲掉的操作,力争实现无论市场涨跌都给投资人带来正收益的目标,即希望不论在什么市场环境下,不论市场是涨还是跌,都力争取得正的收益。所以,在今年弱市行情下,部分量化对冲基金逆势取得正收益是正常的情况。而部分没有取得正收益的量化对冲基金,因为部分或者全部对冲了市场风险,其下跌幅度也远远低于主要股票指数。

据田汉卿观察,当前大多数公募量化对冲基金是在做多股票的同时,做空股指期货来对冲市场风险,受监管的约束,这些基金不可能净卖空,所以在市场下跌的过程中,要取得正的收益,做多的股票组合必须取得相对于指数的正的超额收益。

景顺长城基金副总经理黎海威也表示,对于风格相对均衡的量化对冲基金,比较适应今年的市场,因此能获得一些正收益。

黎海威分析,今年的市场波动较大,风险偏好降低,价值风格回归,对风险重新定价。公募量化对冲的投资风格更加注重低频基本面,线性框架比较容易结合宏观和风格判断进行调整,同时注意风格的平衡配置,对风险的控制比较严格。同时,在权益市场趋势不明朗的情况下,量化对冲基金的市场中性收益特征具有较好的投资机会,当前股指期货基差水平相对良好,对于新进资金的建仓对冲成本比较友好。

富国量化对冲策略三个月持有期基金经理方旻也表示,虽然股票投资存在高波动、高回撤的特点,但对冲型基金采用合适的对冲工具,可以显著降低基金净值的波动,体现出“固收+”的特征。具体来看,量化对冲基金首先通过选股来获得超越基准指数的收益,再通过股指期货做减法操作,剥离基准指数的涨跌幅影响,从而获得一定的正收益。

方旻表示,量化对冲基金获取正收益的关键在于股票现货的表现能否超越标的指数,富国基金在指数增强,即获取超额收益方面积累了丰富经验。除了Alpha对冲策略,还可以依靠股指期货套利等策略来获得额外的收益。

业绩“叫好不叫座”

一季度规模萎缩逾四成

虽然整体超额收益突出,量化对冲基金的规模却逆市出现萎缩。截至2022年一季末,该类基金总规模为269.68亿元,比去年末减少了182.88亿元,一个季度规模缩水40.41%,只有华泰柏瑞量化对冲、华泰柏瑞量化收益等少数基金逆市实现规模增长。

针对量化对冲基金业绩稳健却规模缩水的现象,华南一位公募基金经理表示,由于权益市场近期波动较大,对冲基金存在一定净敞口,导致净值也有一定的压力;另一方面,相对于银行理财等波动性更小的固收类产品,近一年公募对冲基金的整体收益率并不算高,吸引力也相对有限。

在该基金经理看来,只有长期稳定的收益才能吸引广大投资者,实现基金规模的增长。近期,随着股指期货对冲成本的下降、权益市场探底回升,对冲基金有望通过自身的指数增强策略,获取更有竞争力的收益率。

沪上一位公募投研人士也表示,有可能部分基金有一定市场风险暴露,在市场上涨有正贡献时,投资人不关心正暴露,在市场下跌出现负贡献的时候,与投资人原有的绝对收益假设预期出现一定偏离,就可能出现一定的赎回。

从持有人角度来说,截至2021年年报,该类基金机构投资者平均占比为73.67%,依然是机构投资者的“天下”,多家机构也在积极提升普通投资者对该类产品的

景顺长城基金黎海威表示,量化对冲的机制原理对于普通投资者来说不容易理解,属于中低预期风险、中低预期收益的品种,但由于风险收益特征非常明确,比较受机构投资者的欢迎。

针对个人投资者配置量化对冲基金,黎海威建议,投资者在选择这类基金时,建议

华泰柏瑞基金田汉卿也表示,国内的个人投资者资产配置理念还在形成过程中,随着投资人的日趋成熟,资产配置需求的增加,相信这类资产会逐步得到个人投资者的青睐,当前市场下跌加速了部分投资人对这类投资策略的

田汉卿建议,普通投资者配置量化对冲基金,首先可以看一下量化对冲基金是不是完全对冲,有没有市场暴露,是对股市的暴露,还是对债市的暴露,并据此对产品未来的表现有比较合理的预期。更重要的是,需要考察基金管理人是否有长期创造较为稳定超额收益的能力,了解管理人的长期历史业绩,看是否能在不同的市场环境下均可创造相对稳定的超额收益。

富国基金方旻也认为,从中长期来看,虽然量化对冲型产品能获得一定的正收益,但是其风险收益特征也比较明显:一方面,股指期货采用结算价计算每日盈亏,而结算价往往与收盘价有一定差异;另一方面,股指期货与标的指数的价格在一段时期会出现较大偏离,两者均会导致对冲基金每日的收益波动较大。

方旻称,“普通投资者在投资对冲型产品时,需要

二:基金中的份额是怎么回事

基金份额是指基金发起人向投资者公开发行的,表示持有人按其所持份额对基金财产享有收益分配权、清算后剩余财产取得权和其他相关权利,并承担相应义务的凭证。封闭式基金的基金份额可以在依法设立的证券交易场所交易,采用其他运作方式的基金,如果需要上市交易,授权国务院另作规定。基金份额的上市交易,是指经基金管理人申请,国务院证券监督管理机构核准,基金份额在证券交易所挂牌,采用公开集中竞价方式进行买卖。

此外,开放式基金所遵循的申购、赎回主要原则主要有以下几条:

1、“未知价”原则,即申购、赎回价格以申请当日的基金单位资产净值为基准进行计算;

2、 “金额申购、份额赎回”原则,即申购以金额申请,赎回以份额申请;

3、 在限制申购的情况下,申购费用按单笔申购申请金额对应的费率乘以单笔确认的申购金额计算;

4、 当日的申购和赎回申请可以在当日15:00以前撤销;

5、 基金存续期间单个基金账户最高持有基金单位的比例不超过基金总份额的10%。由于募集期间认购不足、存续期间其它投资者赎回或分红再投资等原因而使个户持有比例超过基金总份额的10%时,不强制赎回但限制追加投资;

6、基金存续期内,单个投资者申购的基金份额加上一开放日其持有的基金份额不得超过上一开放日基金总份额的10%,超过部分不予确认。

参考资料来源:百度百科——基金份额

就是份数呀,如果不考虑申赎费用的话,比如基金是2元一份,你花1000元就买了500份,这500就是你的份额,要是以后涨到2.5,你就挣了500*2.5-1000=250元,要是跌到1元,你就赔了1000-500*1=500元。

基金份额是指向投资者公开发行的,表示持有人按其所持份额对基金财产享有收益分配权、清算后剩余财产取得权和其他相关权利,并承担相应义务的凭证。