一:为什么买c类基金的人少

债券型基金和货币基金根据收费方式不同,会出现A、B、C三类。A、B类属一次性收费,C类是每天都要计提费用。A类一般是代表前端收费,B类代表后端收费,而C类是没有申购费,即无论前端还是后端,都没有手续费。建议要综合考虑投资期限,提前预判风险。您好,买基金选A类还是C类取决于基金的费率差异,基金的 A 类/ C 类份额的差异主要体现在费率上。对于 A 类基金份额、C 类基金份额而言,其对应的管理费和托管费是一致的,区别在于 A 类基金份额收取认 / 申购费,不收取销售服务费,而 C 类基金份额不收取认 / 申购费,但每日会计提销售服务费。

A 类基金份额和 C 类基金份额只是同一个基金产品的两类份额,两类份额同时运作,但有各自的基金代码,分别公布基金份额净值。对于投资者来说,如果需要灵活操作,短期交易,可考虑选择 C 类基金份额;如果希望长期持有,则选择 A 类基金份额可能会更划算,具体投资时请综合考虑基金具体费用结构、拟持有期限等因素后审慎确定。

支付宝基金a类和c类的区别

基金A类和C类的区别,A类基金购买时会收取申购费,而C类基金购买时没有申购费,但是C类基金会按日计提销售服务费,从申赎费率考虑A类基金适合长期持有,C类基金适合短期持有。

平安银行也有代销多种基金产品,每种基金的风险,投资方向均不一样,您可以登录平安口袋银行APP-金融-理财-基金频道,进行了解和购买。

1、本信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策,不构成任何买卖操作;

2、入市有风险,投资需谨慎。

应答时间:2021-01-28,最新业务变化请以平安银行官网公布为准。

[平安银行我知道]想要知道更多?快来看“平安银行我知道”吧~

https://b.pingan.com.cn/paim/iknow/index.html

同一只基金名字的后续A和C只是代表它们之间收费方式不同,

A类收费方式是前端一次性收取申购费

C类收费方式是不收取申购赎回费,按年逐渐收取销售服务费

一般来说投资某只基金的期限不确定(试试水)选择C类收费方式比较合适

看好的基金未来的业绩表现,打算长期持有(1年以上)的情况下,选择申购费打一折的销售渠道购买A类收费方式划算。

可以简单记为“长期持有选A类收费方式,短期持有或不确定投资期限选C类收费方式”

但只是一般情况而言,具体的基金需要具体分析才知道怎么选择划算。

以嘉实沪深300ETF联接A(160706)和嘉实沪深300ETF联接C(160724)作为实例,将大家教如何选择适合收费方式最划算。

某基金为什么有A类和C类之分,选A跟选C有什么差别?所以这里石头定投给大家讲一下基金的A类和C类的区别,在什么时候选A类好,在什么时候选C类好。

指数基金的的A类和C类是我们除分级基金外常见到的类型基金。但是由于A类和C类为同一只基金的不同代码,所以在选择A类和C类是经常有基友会搞不清楚哪个好。

指数基金A、C类是一起运作的,两者只是费率结构不同。C类份额不收申购费,一般持有7天以上不收赎回费,年费方面要比A类份额多收0.4%/年的销售服务费,按日计提。

一般我们购买指数基金都是在第三方理财平台,申购费一般打1折,所以短期投资就买C类,长期就买A类。以石头定投所持有的广发养老指数为例

指数基金A、C类是一起运作的,两者只是费率结构不同。C类份额不收申购费,一般持有7天以上不收赎回费,年费方面要比A类份额多收0.4%/年的销售服务费,按日计提。

一般我们购买指数基金都是在第三方理财平台,申购费一般打1折,所以短期投资就买C类,长期就买A类。

如果是abc三类的基金,a类一般是代表前端收费,b类代表后端收费,而c类是没有申购费,即无论前端还是后端,都没有手续费。 天下没有免费午餐。不收一次性申购费,就按日收取销售服务费,但这也不是说这中间没有区别。以华夏债券a、b、c三类为例,由于没有任何申购费,c类虽然有销售费,但0.3%的销售费3年下来还不到1%,也就是还低于前端申购费(暂时不考虑资产的增值)。我们可以这样考虑:如果你确定是短期投资,比如投资期限是1~2年以下,那么可选择c类债券,2年以上就不合算;如果确定是3年以上,就可以选择b类,因为华夏债券b类2~3年后的收费就只有0.7%了,而且越长越少;如果对投资期限没有任何判断,就可以考虑a类前端收费。对于华夏a类债券,持有3年以上就强于c类,但持有1年以下就好于b类。 求采纳为满意回答。

二:为什么不要在银行买基金

在繁忙的工作中请您接受我最真挚的祝福;愿我的祝福消除一天工作带来的疲劳;愿幸福和快乐伴随着您生活的每一天。三:为什么买基金大多数都亏钱

1、专业知识不够,不会挑选基金,买基金是看别人说买基金**,就一头热买进去。投资者在分析基金是否买入的时候,要根据基金标的物所处的位置、基金过往业绩、最大回撤、基金经理等多种因素分析。2、基民买了基金后,很喜欢追涨杀跌、还频繁操作。

3、做基金定投都亏损的投资者,主要是因为定投容易放弃,持仓的时间短。基金定投本身前期定投的资金少,所以短期看不到收益很正常,短期不要因为亏损就退出。

出现亏多赚少的原因是什么?

原因一:喜欢盈利不喜欢亏损。假如你手中持有两种股票,一只是盈利的,一只是亏钱的,现在需要卖掉其中的一只,你会卖哪只?相信多数人都会卖掉盈利的那只,留下亏损的那只。

因为不管是谁,都喜欢盈利不喜欢亏损。卖掉盈利的股票或基金,非但不会有什么心理负担,反而还会满心欢喜。可如果要卖亏损的那只,就会出现很强的抗拒心理,心想留着它日后说不定还有盈利的机会,如果卖掉了,那就把浮亏变成实际亏损了。

原因二:盈利的股票或基金仓位轻,亏损的股票或基金仓位重。盈利的股票或基金仓位轻、亏损的股票仓位重自然容易出现亏多赚少。有的人可能最初时在两只股票或基金上的仓位差不多,可随着时间的推移,在盈利的股票或基金上的仓位也会越来越少,而在亏损股票上的仓位则会越来越多。

这是因为在股票或基金上涨时,很多人可能担心股票或基金会跌回来,所以就选择想落袋为安,或者先减仓,想着等回调一些后再买进,结果在上涨过程中仓位就越来越少。而一只在下跌的股票或基金,为了能早日解套,就会以降低持仓成本为由不断地加仓,结果仓位就越来越重了。

原因三:高位重仓低位轻仓。股票或基金处在高位的时候,也正是涨得比较好的时候,此时大家的心态都比较乐观,所以敢于重仓买入。然而高位重仓买入绝对是一把双刃剑,有可能享受一把最后的狂欢,也有可能直接掉入深渊。如果遇到后者,肯定会是损失惨重。

而当股票或基金处在低位时,大家对股票或基金都没什么信心,即便是想着要抄底,也不敢买太多,所以就算最后涨上去了,也就不会有太多的盈利。

四:为什么首发基金买的人特别多

截至8月底时,公募基金全行业最新规模达到24.03万亿元,再次刷新创历史最高纪录。新基金发行仍在持续贡献力量。

数据显示,截至三季度末,今年新发总规模达2.35万亿,权益、固收+依然是公司布局重点。值得一提的是,当前新发市场冰火两重天,有的公司年内新发规模已超千亿,最高发行数量超过60只,平均一周发行1只半,也有公司发行乏力,甚至未见开张。此外,爆款频出的同时,发行失败也相伴而随。

不过,随着各方努力,存量基金持续营销越来越受到重视,基金公司不遗余力频发新基金的现象有望得到缓解。

今年新发总规模达2.35万亿

距历史最高纪录还差7800亿

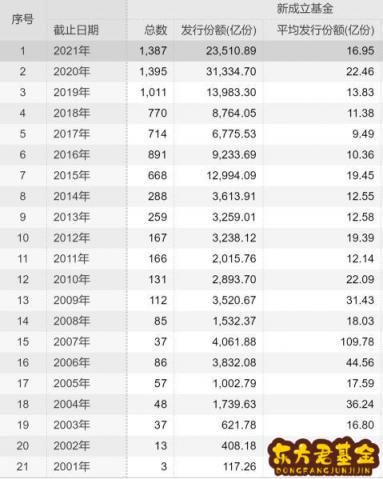

Wind数据显示,按基金成立日计,截至9月底,今年三季度新成立基金数量为544只,规模达到7267.49亿元;今年以来,新发基金数量达到1387只,总发行规模为2.35万亿元,与去年全年创出的3.13万亿历史纪录相比,只差了7800亿。单季度看,今年一季度,新基金发行火爆,单季发行量就超过了1万亿元。

从类型来看,权益类基金依然是今年公募基金快速发展的主力。今年前三季度,股票型基金和混合型基金分别发行380只、686只,发行金额分别达2973.49亿元、1.48万亿元,权益类基金占新发基金比例超过75%,去年时,权益基金的占比还在60%出头,在2019年时,这一比例更是不足35%。

值得一提的是,公募基金过去20年,年度发行规模也实现了爆发式增长,从最初一年发行只有上百亿,到最高突破3万亿,增幅超过20倍。具体来看,除了今年和去年,历史上基金新发规模在1万亿以上的年份还有2019年和2015年,分别为1.40和1.30万亿。

冰火两重天

百亿爆款与发行失败同行

从单只基金规模看,今年前三季度新发基金中,共出现21只百亿级爆款。其中,刘格菘掌舵的广发行业严选三年持有混合以148.70亿元的发行规模,位居年内新发基金首位;史博的南方兴润价值一年持有混合、王明旭的广发均衡优选混合、冯波的易方达竞争优势企业混合发行规模也均超过148亿元,另有博时汇兴回报一年持有、招商金融债3个月定开、易方达悦安一年持有发行规模都在140亿元以上。

此外,银华心佳两年持有期、易方达悦夏一年持有、广发兴诚、博时成长领航、鹏华汇智优选、广发成长精选、华安添利6个月持有的发行规模也均超过了115亿元。

从类型看,21只百亿基中主动权益类有12只,占比超过57%;固收+(含偏债混合、二级债基)有5只,占比超过23%,此外,纯债基金3只,指数增强基金1只。

值得一提的是,今年前三季度新基金发行冰火两重天的现象突出。在明星基金经理爆款频出的同时,也有不少新基金却遭遇募集失败或延长募集的情况。

统计显示,今年以来有24只基金募集失败,比如华泰保兴、德邦基金、九泰基金、中金基金等中小基金公司均有两只及以上产品募集失败。除此之外,截至10月8日,还有194只基金延长了募集期。

马太效应显著

前20家公司发行规模占比超65%

在新基金发行火热的盛况下,行业的马太效应也在加剧。统计显示,今年前三季度新发规模前20的基金公司,新发规模合计占总发行规模的比例超过65%,头部基金公司在新发市场的分量可见一斑。

具体来看,截至9月30日,今年前三季度共有5家基金公司发行规模超过千亿元。其中,广发基金排名第一,接近1800亿元。今年前三季度该公司新成立了51只基金,其中5只为百亿基。

易方达基金位居第二,发行规模超过1500亿元,共成立46只新基金。此外,南方基金、华夏基金、汇添富基金前三季度的发行规模也达到了千亿级。另有嘉实基金、富国基金年内发行规模超过900亿,招商、博时发行规模800亿以上。此外,华安基金、鹏华基金、工银瑞信、景顺长城年内发行规模均超过了500亿。

与此同时,前三季度共有25家中小基金管理人新发规模不超过10亿元,最低仅有2.1亿元,甚至还有几家管理人年内尚未开张,与头部公司形成了鲜明对比。

年内发行规模前20基金公司

11家公司新发数量超40只

最高平均每周发行1.5只

从发行数量看,有21家基金公司年内新发基金数量在20只以上,其中11家新发超过40只,更有3家超过50只,最高甚至超过了60只,这意味着平均每个月发行数量超过6只,每周都有1只以上新产品发行。

年内新发基金数量20只以上基金公司

不过,并非新基金频发就能带来规模有效增量,比如,国泰基金、天弘基金年内新发数量都在40只以上,分别为43只和40只,但合计发行规模分别只有190.92亿元和270.97亿元。也有公司年内新发数量不多,但整体发行规模可观,比如兴证全球、交银施罗德基金等。

部分平均发行规模居前基金公司

多方共同发力

重首发轻持营现象有望缓解

在业内人士看来,在财富管理需求增长太快的背景下,市场对于优秀管理投资管理能力的需求也在持续扩张。因此,行业马太效应背后更是专业能力的差异。不过,随着各方努力,存量基金持续营销越来越受到重视,基金公司不遗余力频发新基金的现象有望得到缓解。

针对当前公募行业显著的头部效应,某基金公司高管表示,过去几年,基金行业发展特别快,总量增长迅速,对于专业的要求越来越高,在这个过程中,大公司和小公司发展差异的背后更多反映的是专业程度的差异。现在有一些相对规模不是很大,但很有特点的公司近两年成长速度也很快。

“伴随着理财需求的快速上升,市场对于好的投资管理能力的需求特别大。现在以银行、券商和第三方为代表的销售渠道对于全行业投资管理能力的挖掘越来越有效,对于优秀投资管理能力的敏感度也特别强。”该高管表示。

虽然目前新发市场同质化现象明显,但很多公司还是不遗余力地抢发新基金,在上述高管看来,出现这种现象,根源还是在于财富管理需求增长太快,在所有渠道对于投资管理能力不断挖掘和持续覆盖的同时,反过来,会促使很多公司尤其是头部公司把自身投资管理能力在不同渠道进行更好的匹配。

上述高管并不认为这个阶段存在多大问题。“如果把时间拉长一点,我们会发现这个行业发展速度远超所有人预想,现在整个行业二十几万亿的水平,可能过了几年,又会是一个更大的量级,到时再回头来看这个阶段很多公司的举动,可能就不会带着这种疑虑。”

在某基金公司市场总监看来,对于以银行为代表的销售渠道而言,首发基金的中收激励和尾随佣金要远高于存量基金的持续营销,这是造成新基金发行更受重视的主要原因。不过,随着招商银行等渠道带头加大对持营的重视,以及监管部门对于明星基金管理基金数量的限制,越来越多的基金公司开始加大持营力度,二次首发越来越多。

“一方面,以睿远基金、兴全基金等为代表的走精品化路线的基金公司,每年新发基金数量有限,优质产品稀缺的情况下,做大做好存量产品是必然选择;另一方面,在财富管理的大背景下,基金作为普适化程度最高的品种,越来越成为投资者必备的资产配置方向,引导投资者定投和长投也是大家必须面对的课题。此外,随着投资者的逐渐成熟,赎旧买新的现象本身也会逐步减少。”

据上述投资总监透露,目前银行重首发轻持营的现象已大有改善,两者在销售市场的比重越来越趋向平衡,不少银行不仅首发会有相应的督导和中收激励,持营也开始有相应的督导和激励。在其看来,新发基金和老基金并无优劣之分,更多是根据市场情况进行合力配置,比如在震荡调整市,更适合配置新基金,在趋势上涨的行情中,则适合配置老基金。