一:基金费率怎么算的

申购费率不是计算的,而是硬性规定要求的。比如银行柜台购买股基混合基的申购费率是1.5%、而网上交易的申购费率是0.8--免费之间。二:基金运作费率怎么算

开放式基金有货币型、债券型、保本型和股票型几种。货币型基金无申购赎回费,收益相当于半年到一年期存款,可以随时赎回,不会亏本。债券型基金申购和赎回费比较低,收益一般大于货币型,但也有亏损的风险,亏损不会很大。股票型基金申购和赎回费最高,基金资产是股票,股市下跌时基金就有亏损的风险,但如果股市上涨,就有收益。通过长期投资,股票型基金的平均年收益率是18%~20%左右,债券型基金的平均年收益率是7%~10%。手续费一般是认购1.0%,申购1.5%,赎回0.5%。但是如果你在银行开通网银购买部分基金有申购0.6-0.8%的优惠,如果在基金网站购买还有0.4-0.6%的优惠。赎回就是卖掉基金,除了新发行在封闭期的基金,你已经买好的基金,随时都可以赎回,钱在赎回成功后1-5日到帐。基金赎回时是需要收取费用的,一般来说是赎回费,但是如果你申购时是选择后端付费的话,那么还要支付后端申购费,这个费用是直接在你的基金价值里扣去的。股票型基金根据持有时间长短,赎回费逐步降低直至零。如持有超过一年不到两年,赎回费由原0.5%降低到0.25%,持有超过2年,赎回费为零。

不同基金,不同公司,不同时期均不一样,建议查询相应基金的公司网站,比较准确

三:基金卖出费率怎么算

基金的费率相对于基金的涨跌幅来说非常小,往往不被投资者所在意。但对长期投资而言,基金的费率实际上是一笔积少成多的费用,投资者必须将其考虑在内。

基金的费用有很多项,由申购费、管理费、托管费、赎回费、销售服务费这几个部分组成。

一、费率介绍1.1 申购费和销售服务费申购费是你在申购基金的时候需要一次性支付的费用。申购费一般在1.5%以下,现在在代销平购买基金往往都是给予1折优惠,也就是0.15%。

销售服务费是按照年化费率收取,一般一年收取0.2%-0.8%不等。

我们购买基金时,一个基金通常有A份额和C份额可供选择,购买A份额时需要支付申购费,不收取销售服务费;购买C类份额时则不需要支付申购费,但需要支付销售服务费。

值得注意的是,现在很多基金公司自己的平台中,A类基金也是免申购费的。

1.2 管理费和托管费基金的管理费是基金公司要收取的费用,是按年化费率收费的。不同的基金的费率是有差别的。一般基金的资金是由银行来托管的,所以这里边还得收一个托管费,也是按照年化费率来收的。

1.3 基金赎回费基金与股票不一样,为了便于基金经理的资金规划和操作,它倡导长期投资,所以在赎回时通常是按持有时间分段计算赎回费率。在7天之内卖出基金,通常会收取1.5%这样的惩罚性费用。

二、A份额还是C份额你会选吗?如果基金短期持有,或者你的组合调仓比较频繁,推荐购买C份额基金,因为C类基金不收取申购费,大多数情况下,持有7天或30天卖出不收赎回费。A类基金不仅要收取申购费,而且短期内卖出需要收取比较高的赎回费。

但由于C类基金有比较高的按年化费率计算的销售服务费,所以长期持有基金还是得买A份额。具体的差在哪里?差多少?我给你算算。

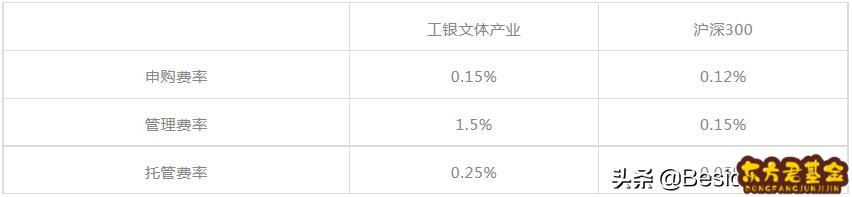

以易方达沪深300ETF联接为例:

*因为7天以内的卖出费率是1.5%,是惩罚性费率,一般不会这样卖出,所以不讨论

如果购买A份额,持有364天卖出,它的费用是(0.12+0.15+0.05+0.5)%=0.82%;而如果购买C份额,持有364天卖出的话,它的费用是(0.15+0.05+0.2)%=0.4%。

如果购买A份额,持有729天卖出,它的费用是(0.12+0.3+0.1+0.25)%=0.77%;而如果购买C份额,持有364天卖出的话,它的费用是(0.3+0.1+0.4)%=0.8%。

如果购买A份额,持有730天卖出,它的费用是(0.12+0.3+0.1)%=0.52%;而如果购买C份额,持有364天卖出的话,它的费用是(0.3+0.1+0.4)%=0.8%。

由此可以看出,如果持有一直基金在1年左右甚至更短,购买C份额是比较划算的,如果持有一直基金超过2年,购买A份额是比较划算的,可以节省将近一半的成本,并且持有的时间越长,A份额的成本优势越大。

作为长期投资者,如果你的组合不频繁调仓,那么显然选择申购A份额的基金会更加划算一点。

三、从费率的角度看主动基金和指数基金?主动基金、指数基金该买哪个?一直是基民争论不休的话题。从费率的角度来算一下他们的差异,也许会给你一些启示。

以5年期的中长期投资计算,购买主动基金的费率为(0.15+1.5×5+0.25×5)%=8.9%;而购买指数基金的费率为(0.12+0.15×5+0.05×5)%=1.12%。从这个角度看,但从一次性投入看,这只主动基金5年如果能跑赢沪深300指数7.78个百分点,那么他是值得购买。如果把这个时间拉长到10年,那么费率的差距将会是惊人的15.53个百分点。

所以,费率是指数基金的一大核心优势,那么多牛人喜欢指数基金有这方面的原因。当然,目前A股市场超额收益的现象还是有的,所以对于大多数市场敏感度和择时能力较弱的人来说,选择一只好的主动基金带来的收益往往更好一点。但作为长期投资者,随着你资产的增长和A股逐渐的走向成熟,拉长时间看,交易成本是每一个投资者都要考量的问题。

基金费率大概就是这么回事,但并不是所有基金都是一模一样的,需要你申购之前查看一下具体的交易规则,有些基金的费率设置还是挺奇葩的,千万不要想当然了。

不积跬步,无以至千里,不积小流,无以成江海。费率之事,关乎收益,不可不查。

四:基金卖出费率1.5%怎么算

假如买入某基金,基金净值为1.3,买入2万份,基金申购费率为1.5%,可以算出:1.3*2万份*1.5%=390元,那么买入基金一共要扣390元的手续费。基金手续费包括申购费、赎回费、管理费,申购费标准各基金不同,一般申购费会有折扣,赎回费根据基金持有时间而不同,持有时间越长赎回费越便宜,管理费一般在基金资产中计提,不单独向投资者收费。

讲基金费率之前,我先简单说一下,一只基金从生产到销售,所涉及到的经营主体。

1.基金的管理人,负责基金的生产、投资和运营等事宜。一般是基金公司承担这个角色。比如你经常听到的,华夏基金、易方达基金、嘉实基金、天弘基金等。

2.基金的托管人,负责管理资金的。为了防止基金公司乱搞,每一只基金都会有个资金托管人,这个托管人的角色一般是银行或券商。

3.基金销售平台,负责把这个基金卖给投资人。基金公司没有客户、没有流量,卖基金这种事情一般会交给银行、支付宝、微信理财通、天天基金等平台。

我们平时接触最多的基金,主要还是货币基金、债券基金和股票基金。其中,股票基金呢,又分为主动管理型基金和被动管理型基金(即,指数基金)。

费率水平的高低,跟基金风险等级,基本成正比。一般来讲,货基的费率是最低的,其次是债基和股基。

买基金之前,你必须要看一下,你所买基金的费率结构和水平。

以支付宝为例,你要查看基金费率,在“买入、卖出规则”里看。

货币基金是没有申购赎回费的,只有管理费、销售服务费和托管费。

以建信现金增利货币为例(下图),管理费0.15%,托管费0.05%,销售服务费0.15%。

债券基金还是以招商双债增强债券为例:

申购费:买的越多越便宜,100万以下,是万八,打1折。银行不打折,是千八。

赎回费:有惩罚性赎回费,持有时间少于7天,要收1.5%。这个惩罚力度很重了,一个债基一年能做到6%以上就不错,你买着玩玩,7天内卖掉,直接损失1.5%。

管理费:0.6%,不算便宜。

托管费:0.2%,也不算便宜。

股票型基金,主动的和被动的费率水平的差异很大。被动的指数基金的运作成本低,至少不用请大牛基金经理,也不用养股票研究员。

这也是巴菲特老爷子推荐指数基金的理由之一。因为花钱养了主动管理的基金经理,也未必能跑赢市场。