全员蓄势,齐力争耀!

一:扬电科技股吧

近日,江苏扬电科技股份有限公司(股票代码:301012.SZ)发布《首次公开发行股票并在创业板上市招股意向书》,拟公开发行不超过2100万股,占发行后总股本比例不低于25%,保荐机构为海通证券。

扬电科技成立于1993年,属于电气机械及器材制造业。公司是专业的高效节能电气机械制造厂商,专注于新型节能材料在电力和电子领域的应用,主要从事节能电力变压器、铁心、非晶及纳米晶磁性电子元器件三大系列产品的研发、生产与销售。

随着我国城镇化水平的不断推进,全国用电量和发电量总体呈上涨趋势。其中,全国用电量由2003年度的1.89万亿千瓦时上升至2020年度的7.51万亿千瓦时,年均复合增长率达8.45%;全国发电量由2003年度的1.91万亿千瓦时上升至2020年度的7.41万亿千瓦时,年均复合增长率达8.31%。全社会用电量在高基数上保持一定的增长趋势保证了电网投入的终端需求支撑,也为输配电设施建设及变压器的持续发展奠定了基础。

在持续稳定发展的行业里,扬电科技的经营情况如何呢?接下来南财AI新闻研究室为大家简析。

子公司扭亏为盈带来利润增长

先来看公司的营业收入及扣非净利润的情况。

数据显示,公司在2020年共实现营业收入4.38亿元,同比下滑14.1%。报告期内,公司营业收入持续下滑,主要是由于公司各项业务收入下滑引起的。

从扣非净利润来看,2019年,公司的扣非净利润出现负增长,跟营收增速保持同步。但到了2020年,公司的扣非净利润实现小幅增长。主要是子公司扬动安来对母公司贡献了533.17万元的利润,若剔除这部分利润,扬电科技2020年的净利润持续为负增长。对于这部分利润,扬电科技表示,公司通过子公司将业务范围延伸至市场需求较好的消费电子领域,形成了非晶辊剪带材、非晶及纳米晶磁芯等核心产品,使得子公司在2020年实现利润增长。

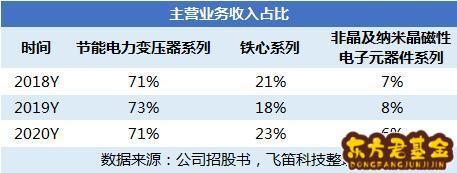

报告期内,公司的业务收入占比情况如下。

在报告期内,公司营业收入主要

报告期内,公司各类产品的收入情况如何呢?

从公司产品收入数据来看,节能电力变压器系列产品收入在报告期内持续下滑,从2018年的4.12亿元下降至2020年的3.05亿元,其中2020年收入下滑幅度更是有所加剧,这也是导致公司2020年营业收入下滑的主要原因。而铁心系列产品收入相较2019年有所上升,从2019年的9280万元增长至2020年的9887万元。

先来看看节能电力变压器系列产品的情况。在报告期内,公司节能电力变压器系列产品主要是非晶合金变压器和硅钢变压器为主。从数据中,我们可以发现公司非晶合金变压器产品收入持续下滑,从2018年的3.87亿元下降至2020年的1.88亿元,这也是公司节能电力变压器系列产品在报告期内持续下滑的主要原因,公司称主要是由于2019年全国电网投资规模下降及2020年新冠肺炎疫情所导致的。而硅钢变压器产品收入持续上升,从2018年的2230万元增长至2020年的1.18亿元,公司称主要是为满足电网建设的需求及市场环境的变化,公司增加此产品的产能及销售所引起的。

再来看看铁心系列产品的情况。在报告期内,公司铁心系列产品分为非晶铁心和硅钢铁心。从数据中,我们可以发现公司非晶铁心产品收入持续下滑,而硅钢铁心产品收入持续增长。2019年,非晶铁心收入出现负增长,主要是由于电网整体投资额下降所致,2020年,新冠肺炎疫情的影响加速了该业务收入的下滑。同时,由于2019年电网整体投资额的下降,使得公司将部分产能转移至硅钢铁心业务,因此在2020年,该业务增速快,带动铁心系列业务实现正增长。

综合毛利率提升

2020年,公司营业收入录得负增长,但扣非净利润仍小幅上升。一般来说,利润主要跟毛利率和期间费用率的变化有关,具体是哪个环节导致利润增长迅速呢?

先来看公司毛利率的情况。

在报告期内,公司综合毛利率分别为21.20%、22.48%和23.51%。从数据来看,报告期内公司综合毛利率持续上升。从分业务来看,2020年,节能电力变压器毛利率较为稳定,铁心系列的毛利率仍为17.61%,但其2020年收入占比提升,使得其对综合毛利率的上升有所帮助,非晶及纳米晶磁性电子元器件毛利率提升快,但由于收入占比较小,对综合毛利率贡献不明显。

再来看看公司期间费用的情况。

在报告期内,公司期间费用分别为5691万元、5543万元和4646万元,期间费用率分别为9.77%、10.87%和10.60%。从数据来看,在报告期内公司的期间费用及费用率保持在较为稳定的水平,但2020年期间费用较2019年大幅下滑,主要是由于销售费用及管理费用下滑所引起的。公司称主要是由于在新冠疫情期间国家减免高速过路费使得运费支出减少及按照相关政策规定阶段性减免了部分社会保险费用导致的。

从公司毛利率及期间费用情况来看,2020年公司净利润没有随着营收规模降低而下降,一部分来自综合毛利率的提升;另一方面,由子公司扭亏为盈带来净利润的增加。据测算,子公司带来的净利润占扬电科技总利润的11.5%。

声明:文章内容仅供参考,不构成投资建议。

二:博天科技股吧

经查证实,603603博天环境,今日没有停牌,近期没有停牌记录,你说停牌了,不知是何居心! 复牌会不会死我不知道,反正近期从53.19下跌到34.85,一路低迷,尽快出局吧,否则你真的死定了,周四下午买的不走照样继续被套,且会越套越深,所以奉劝面对现实、实事求是,不要真真假假、忽悠股民!三:博拓科技股吧

关于这个说法,我觉得真的是要有多膨胀,多大胆才敢这么说啊,1.3万亿美。

当然,华为不上市,随便吹,反正也无法证伪,不如多搞大点,制造噱头,引人

对于没上市的公司,其实资本界也是有评估办法的,而像华为这种30多年的老企业,有稳定的利润,营收的公司,就更简单,直接用市盈率来算就好了。

苹果目前的市盈率为20左右,华为按这个算,大约就是1.2万亿人民币,和胡润前不久认为的华为1.2万亿人民币市值是相符的,说明胡润其实就是这么算的。

可能有人觉得这算对华为不公平,因为华为不上市,不追求利润什么的,所以投入高,那么我们加点感情分,把华为市值翻一倍吧,2.4万亿元,也就大约在3400亿美元,离1.3万亿美元还差得远。

如果你对市盈率什么的不相信,那我们换个比较法,那就是把华为拆开为几部分,每个部分都拿行业最牛的公司来比较。

1、芯片业务,算华为和高通一样强,这算是对高通过度高估了吧,高通目前1000亿美元。

2、手机业务,不太好比较,毕竟三星、苹果都不算传统意义的手机公司,拿小米来比吧,算4个小米的市值,够意思了吧,大约也在1000亿美元。

3、通信设备业务,目前爱立信约为290亿美元,诺基亚约190亿美元,中兴约120亿美元,三家合计为600亿美元,华为相当于三家总和,够意思了吧。

4、其它业务,比如云、企业业务什么的,就算华为这一块有百度强,这个算相当够可以的了,百度目前的市值是360亿美元。

这样4个部分都和目前最顶级的企业相比了,并且是相相当的高估了,这四个部分加起来都只有3000亿美元右,和1.3万亿美元还差1万亿美元的距离。

可以说,这1.3万亿美元,要吹多大的牛,才敢说啊,如果有点常识的人一听就觉得太搞笑了。

另外不是我说倪院士,最近这几年,就一直在不断的发表一些比较夸张的言论来吸引大家的注意,不如少说多做,扎实做点成绩出来吧,没必要天天吹了,听多了有点腻了!