一:基金0费率什么意思

自从基金这个概念被发明以来,一条“天经地义”的规矩就是:

投资者付费购买基金,而基金经理收取管理费和业绩分成提供代客投资服务。

虽然不同的基金经理收取的费用高低不同,但这条铁律是不变的。

然而,任何行业,都不太可能几十年一成不变。在基金管理行业,投资者付钱给基金经理这个铁律,正在悄悄发生改变。

改变,首先体现在基金经理服务的收费越来越低,甚至变为免费。

在本人写的历史文章,《免费基金不是梦》中,我曾经提到过这个变化趋势。有一些指数基金,从出租股票中得到的收入,超过了该基金收取的管理费。也就是说,即使将基金的管理费降为零,它光通过出租股票,还是能够有不错的净收入。这个现象说明,一些规模比较大的基金,是有降低费用,甚至把费用降到0的空间的。

事实上,0费率基金,不仅仅是一个愿景,而是已经变成了现实。举例来说,2018年下半年,美国的基金管理公司富达(Fidelity),发行了两个零费率的ETF:FZROX和FZILX。这两个ETF,分别投资美国国内的股票市场,和美国以外的国际股票市场。在发行后的第一个月内,这两个ETF募集到了10亿美元左右的资金量,同时让业内的很多同行感到一丝竞争的寒意。

基金经理”免费“为投资者打工,这种现象,哪怕在5年前,也是让人难以想象的。但是如果我们见惯了互联网依靠衍生服务获取收入的新经济模式,可能就不会那么惊讶。类似于抖音这样的短视频APP,免费提供各种短视频内容,以不断吸引大量的用户

在基金管理行业,从来没有人规定这样的模式一定玩不转。通过低价或者免费吸引到资金量,然后基于比较大的资金管理量,提供一些诸如资产配置、理财顾问等衍生服务,并在衍生服务上获取其他收入;或者在已有的客户基础上,向他们提供其他高价的金融服务,可能会成为基金管理行业的创新点。

顺着这个思路往下想,别说0费率,哪怕是负费率基金,也不是不可想象。因为即便基金经理为吸引客户反过来付钱给基民,他所管理的基金,扣除倒贴给基民的钱后,依然能靠衍生服务获取不错的净收益。

2019年5月,美国证监会批准了第一支负费率ETF:LSLT。该ETF投资美国股市中的低贝塔股票。基金管理费为0.29%,但同时给与投资者0.34%的费用返还。在这种情况下,购买这支ETF的投资者,反过来收到基金经理向他们支付的0.05%的费用。基金经理付钱为基民打工,成为了一个新的现实。

为什么基金经理愿意0费率,甚至负费率提供基金管理服务。发生这种现象的背后,有几个重要原因:

第一、市场的有效程度,变得越来越高。

市场有效,意味着其中的证券价格估值越来越合理,投资者吸收和消化各种信息的速度越来越快,因此基金经理战胜市场的难度,变得越来越高。比如美国标普公司每年公布的SPIVA统计报告显示,不管是过去5年、10年、还是15年,绝大部分股票和债券基金,都无法战胜对标基准指数。时间范围拉的越长,不能战胜基准指数的基金数量就越多。

如果不能战胜市场,投资者还不如去买一个低成本,甚至零费率的指数ETF,犯不着付出高价去购买主动基金。在这种情况下,主动基金经理只能主动降低自己的收费,以吸引投资者

第二、基金行业的领头羊正在带动同业竞争者降价转型。

指数基金行业中的几个领头羊,比如贝莱德和先锋,基于其管理的万亿美元级别的资金量,不遗余力的推动价格大战。比如贝莱德和先锋管理的标普500指数ETF,其费率从0.1%,下降到0.07%,再降到0.05%和0.04%。

以贝莱德管理的标普500指数ETF,IVV为例。2019年5月底,该ETF的资金管理规模为1710亿美元。贝莱德每下降万分之一的管理费,就相当于每年给投资者让利1710万美元。因此哪怕是0.01%的差别,也会对行业造成难以忽略的影响。在行业领头羊的影响下,其他同业竞争者,不得不硬着头皮,跟着一起降价。

第三、广大投资者,在信息越来越透明的互联网时代,有机会接触到更多的研究信息,变得更加聪明。

一个典型的例子,是巴菲特和对冲基金母基金经理Protege的”大赌局“。在这个为期十年的赌局中,巴菲特选择的标普500指数的回报,大幅度战胜了Protege精挑细选的100多个世界顶尖对冲基金的投资回报。由于巴菲特的参与,该赌局和结果被全世界媒体大范围报道,也让更多散户投资者认识到指数投资的优势。

时至今日,越来越多的基民,都知道了基金费率对基金回报具有极其显著影响。基金的投资回报,很大程度上受到费率的影响。因此广大投资者们,在选购基金的过程中会着重比较费率。在这种情况下,基金经理为了留住客户,不得不下调费率。

当然,像上文中提到的富达零费率ETF,以及LSLT这样的负费率ETF,毕竟还是非常少数的新现象。特别是后者,目前的资金管理量,仅为区区300多万美元,对于整个行业的影响可谓忽略不计,而且让人感觉背后有炒作动机,所以参考价值有限。

从投资者角度来看,如果基金经理不收费,甚至倒贴提供投资服务,也未必对每个投资者都有吸引力。比如很多投资者会担心,这位基金经理到底是否有水平?如果真的有投资能力,为什么不收费用?如果不收任何费用,基金经理如何养活自己?基金经理有没有实力去进行投资研究,为投资者带来回报?

这些问题,都是很有道理的担心。但同时我们也应该看到,基金管理行业费用的下降,是一个历史大趋势。不管是大基金,小基金,股票,债券或者对冲基金,都明显受到了该趋势的影响。根据基金研究公司,Flowspring的统计显示,在过去5年,费率在0.05%以下的基金产品,比费率在0.2%以上的基金产品,增长速度快了20倍。另一家研究机构Investment Company Institute的统计研究显示,在2000年,美国股票和债券基金的平均费率为每年0.99%和0.76%。而到了2017年,这两种基金的平均费率分别下降到0.59%和0.48%,下降幅度为40%左右。

基金行业的价格大战,还没有蔓延到中国市场。但是,假以时日,随者基民们的知识越来越丰富,信息越来越透明,市场越来越成熟,中国投资者们迟早会对基金公司提供的产品提出更高的期望,要求基金经理放下身段,给与投资者更多的价值回报。基金行业的从业者,应该对此做好充分的心理准备,努力提高产品的竞争力以适应市场的变化。

参考资料:

伍治坚:免费基金不是梦

二:基金费率什么意思

基金费率就是基金申购费率,投资者申购不同基金时,可能会因为申购金额的大小而申购费率有所不同。在这里,取费率最大值计算。基金申购费率是衡量投资人购买基金份额需支付的成本的指标。申购费率指投资者申购不同基金时,可能会因为申购金额的大小而申购费率有所不同。在这里,取费率最大值计算。开放式基金的申购金额里实际包括了申购费用和净申购金额两部分。申购费用可以按申购金额或净申购金额的一定比例计算。国内的做法一般是按申购的价款总额(含费用)乘以适用的费率计算申购费用,并从申购款中扣除。

基金封闭期结束后,若申请购买开放式基金,习惯上称为基金申购,以区分在发行期内的认购。基金的申购,就是买进。上市的封闭式基金,买进方法同一般股票。开放式基金是以您欲申购之金额,除以买进当日基金净值,得到买进份额数。

已开设股票帐户的投资者不得再开设基金帐户,否则将给自身的申购和交易造成不便或损失。一个投资者只能开设和使用一个资金帐户,并只能对应一个股票帐户或基金帐户,不得开设和使用一个或多个资金帐户对应多个股票帐户或基金帐户申购。沪市投资者(使用沪市股票帐户或基金帐户的)必须在申购前办理完成上海证券交易所指定交易手续。

参考资料来源:搜狗百科-基金申购费率

认购和申购是基金投资市场上常见的两个术语,虽然都是基金投资的首要步骤,但两者却区别明显,相应的费率也存在一定的差异。对于新基民来说,尤其是喜欢短线操作的朋友,想要控制成本的话,就要从节约认购、申购费用着手,选择优惠力度较大的基金公司或基金产品。

认购费率和申购费率的区别

所谓基金认购,是指基金刚发行,还处于封闭期,净值为1时购买基金的行为;而基金申购则是指投资者在基金封闭期之后,购买基金(开放式基金)份额的行为。该过程中向基金公司支付的手续费,分别称作认购费用和申购费用。一般来说,购买同种基金,认购费率要比申购费率低得多。目前市面上,股票基金的认购费率一般为1%左右,而申购费率则一般在1.5%左右。值得注意的是,基金申购费率最高不得超过申购金额的5%,随着申购金额的增加,可享受不同档次的优惠。当然基民也可选择“银联通”、“银基通”,以享受更大的申购费率优惠。

基金涉及多种费用,费率是各种费用与各自份额的比例。比如:申购费率,基金申购费率是指投资人购买基金份额需支付的费用比率,投资者申购不同基金时,可能会因为申购金额的大小而申购费率有所不同。开放式基金的申购金额里实际包括了申购费用和净申购金额两部分。申购费用可以按申购金额或净申购金额的一定比例计算。国内的做法一般是按申购的价款总额(含费用)乘以适用的费率计算申购费用,并从申购款中扣除。

此外,基金涉及的费用还有认购费、赎回费、管理费、托管费和销售服务费。其中,认购费、赎回费是投资者进行相应交易时收取的。管理费、托管费和销售服务费则是从整个基金资产中按日进行计提的,基金公布的净值里已计提了管理费、托管费和销售服务费。

每一只基金均会在其招募说明书、基金合同等文件中明确规定相应的认购费率、申购费率、赎回费率、管理费年费率、托管费年费率和销售服务费年费率。其中,销售服务费只有部分基金会收取,以每只基金的招募说明书等文件为准。

认购费在发生认购交易时按笔收取。

(一)基金场外认购一般采用“金额认购”的方式,认购费计算如下:

净认购金额=认购金额/(1+认购费率)

认购费用=认购金额-净认购金额

基金赎回一般采用“份额赎回”的方式,赎回价格以T日的基金份额净值为基准进行计算,赎回费计算如下:

赎回总金额=赎回份额×T日基金份额净值

赎回费用=赎回总金额×赎回费率

基金管理费由基金管理人收取,一般按前一日基金资产净值计提当日的管理费,管理费计算如下:

H=E×管理费年费率÷当年天数

H为每日应计提的基金管理费

E为前一日的基金资产净值

基金管理费每日计算,逐日累计,定期支付。

基金托管费由基金托管人收取,一般按前一日基金资产净值计提当日的托管费,托管费计算如下:

H=E×托管费年费率÷当年天数

H为每日应计提的基金托管费

E为前一日的基金资产净值

基金托管费每日计算,逐日累计,定期支付。

5、销售服务费的计算

基金销售服务费用于支付销售机构佣金、基金的营销费用以及基金份额持有人服务费等。一般货币型基金、债券型基金的C类份额(不收取认/申购费)会收取一定销售服务费。基金销售服务费一般按前一日基金资产净值计提,销售服务费计算如下:

H=E×销售服务费年费率÷当年天数

H 为每日应计提的基金销售服务费

E 为前一日的基金资产净值

基金销售服务费每日计算,逐日累计,定期支付。

三:基金卖出费率什么意思

持有基金时间不同,赎回费率也不同。持有时间小于7天的,赎回费率是赎回金额的1.50%;持有时间在7天以上,但不超过1年的,赎回费率是0.5%;持有时间在1年以上、2年以下的,赎回费率是0.25%;持有时间在2年以上的,赎回费率是0。另外各基金产品可能有所差异,不一定完全按照标准设置赎回费率。

假如申购南方成分精选基金10000元,净值是1.20元,那么申购缴纳的手续费最高是10000*1.5%=150元,购买的份额是:(10000-150)/1.2=8208.33份。

3个月后,这个基金涨到1.50元,基金市值是8208.33*1.5=12312.495元,此时赎回,则赎回的最高手续费是:12312.495*0.5%=61.56元。

最后算出这3个月所赚:12312.495(总市值)-61.56(赎回手续费)-10000(成本)=2250.935元。

四:基金一折费率什么意思

现在360财富自己就在高促销有几个基金1折费率,另外东方财富通的天天基金网常有优惠费率申购活动,在各家中算是比较多的。还有就是关注各家基金公司的微信号,常常新基金或者某些促销的基金会有优惠费率活动。再就是支付宝,微信理财通,百度钱包,京东金融,陆金所,同花顺这类互联网金融也常搞活动。还有就是没事常看你想申购的基金的F10,有优惠活动的时候会事先有公告出来,告知渠道和日期。五:基金费率是按什么来扣的

今天借

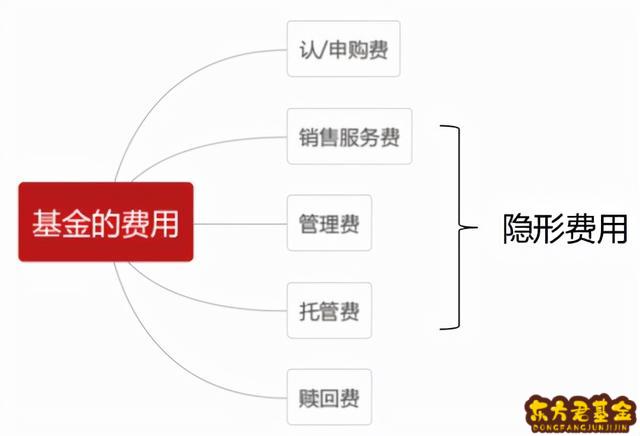

一、基金的相关费用有哪些?基金相关的费用有以下五类:

(1)买入费用,即认/申购费

(2)销售服务费

(3)管理费

(4)托管费

(5)卖出费用,即赎回费

其中,(2)(3)(4)每日从基金资产中计提,定期支付,基金每日公布的净值已经扣除了这些费用,我们感受不到,所以也称为隐形费用。

(1)认购费、申购费

前端收费模式下,参与金额高,会有费率优惠。后端收费模式下,持有年限长,会有费率优惠,一般持有超过3年可不再收取参与费用。目前大部分基金采用前端收费模式。

公募基金中,股票型基金的认/申购费率一般不超过1.5%,债券型基金的通常在1%及以下,货币基金一般为0。私募和资管计划的相关费率需要参考合同约定。

具体到费用的计算方法,以常见的前端收费为例,

(2)销售服务费、管理费、托管费

这几个费用都是每日从基金资产中计提的,计算方法一样。公式为:

我们平时看到的就是年费率。通常权益高于债券高于货币型、主动高于被动。比如,一般而言,主动股票型和偏股混合型基金的管理费是1.5%左右,被动股票型一般在0.5%~1.2%之间,偏债混合型基金一般不高于1.2%,一二级债基在0.8%以下,纯债基金一般会再低一点点,大多在0.5%左右,货币基金低于0.33%。

这张表总结了基金这三个费用大致的费率水平,可以参考。

不同类型公募基金年化费率水平

数据

补充一个小的知识点,绝大多数公募基金采用的都是固定管理费模式,但也有部分产品采用浮动管理费形式,基金业绩好,管理人可以多收管理费,业绩不好就少收。

(3)赎回费

基金赎回费率和持有时间有关,对持有基金少于7日的投资人,基金公司要收取不低于1.5%的“惩罚性赎回费”,并将这笔费用全部计入基金财产。随着持有年限变长,赎回费率降低。

计算方法是:

另外,基金卖出的时候按照先进先出原则,也就是当你赎回的时候,会按照你买入的时间顺序,优先卖掉先买入的份额。

如果是定投,全部赎回的时候一定要注意,最后一笔定投持有时间少于7天的话,就会被收1.5%的惩罚性赎回费。

三、持有期限怎么计算?后端认购费/申购费、赎回费都和持有期限有关。为了避免“惩罚性赎回费”,我们尤其要注意持有期是否满7天。那怎么确定呢?

基金持有时间是指基金卖出和买入期间间隔的自然日,节假日和周末都算在内。如果是认购新基金,基金成立日是持有期第一天,如果是申购,交易确认日是持有期第一天,赎回时,赎回确认日的前一个自然日是持有期最后一天。

假设周一到周五是正常交易日,申购赎回动作都在15:00之前完成。

5号,也就是某一个周五申购,基金是T+1日确认,所以要到下一个交易日,也就是下周一才是申购确认日,申购确认日也是持有期的第一天,周五申请赎回,再下一个周一(也就是15号)是赎回确认日,赎回确认日的前一个自然日(也就是14号)是持有期最后一天,这样算下来,从周一到周日,刚好7天,不用交“惩罚性赎回费”。

通过这个案例,相信大家更理解了:确认日都是看交易日,持有期按自然日算;另外,QDII基金是T+2日确认,这一点也要注意。

四、在哪买基金更便宜?通常新基金的认购费不打折,老基金的申购费会打折。这也是我们常说买老不买新的理由之一。

在各种渠道中,银行和券商引入的基金数量普遍偏少,折扣力度也小一些,有的打一折,也有很多打四折、七折。基金公司基本打一折,有的甚至免费,但只能买这家基金公司的基金。三方平台,比如好买,基本能涵盖绝大多数市场上的公募基金,并且折扣力度大,申购费基本一折起,除非是该基金各渠道都不打折。

五、不同份额的基金该怎么选?同一只基金的A、C份额,区别就在于费用类型。A有认购/申购费,没有销售服务费;C有销售服务费,但没有认购/申购费。赎回费上也有些差别,一般C份额持有较短时间就可以免赎回费了。其它费用一样。短期投资选C,长期投资选A。具体选A还是C,自己可以去算一下。

A份额和B份额的区别,在于申购费收取的模式不同,A份额是前端收费,B份额是后端收费。对于货币基金,A份额代表是1元起购,B份额一般500万元起购。

另外,场内基金不收申购费、赎回费,但收交易佣金,买入卖出各一次,尽量选择能免5的券商。对普通投资者,ETF都是场内交易。LOF基金一般单笔买入金额高,选场内可能划算些,否则选场外,新手基民建议选场外就好。

注意,以上都是一般情况,具体到每一个基金上可能会有差别,买之前还要自己确认。

六、FOF怎么收费FOF基金就和我们自己买基金一样,要交申购费、赎回费、管理费、托管费和销售服务费。所以天然存在“双重收费”的问题。

这个确实没办法完全避免,不过,监管也做出了相关规定尽可能减少双重收费。

数据

白话解读就是,FOF买自家基金,可以免一层认购费、申购费、销售服务费、赎回费和管理费,FOF中的子基金如果和FOF在同一个地方托管,也可以免一层托管费。

相信通过上面的介绍,大家对基金相关的费用已经了解,如果还有不明白的,或者想要看更多更细致的介绍,可以看我们专门制作的课程。

本文系好买研习社原创,如需

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。

边学边赚,就在好买研习社,