根据相关媒体报道,截至2022年6月,华夏幸福新增逾期债务56亿元,累计逾期债务536亿元,根据原批露计划,华夏幸福债务风险化解工作将在2022年9月底完成,但根据目前进度来看,化债计划阻力重重,10月初恢复生产经营计划也恐将推迟。在此情况下,深陷焦灼的除了债权人,还有数以万计不幸踩线的购房业主。

打开人民网廊坊市领导留言版,关于华夏逾期交房、迟不复工的留言比比皆是,侧面也验证了截止到目前,华夏恢复生产保交房计划并未有序开展。

2022年华夏幸福基业廊坊大厂面临交房的住宅项目主要有雅韵园、雅欣园、雅澜园、雅瑞园、逸翠园、四季公馆,以雅韵园为例,按照合同约定,应于2021年10月交房,截至2022年5月底已停工10个月,尚未完成复工申请,剩余工程正常施工时间一般需要半年,加上疫情及冬季无法施工影响,如6月未完成大面积恢复施工,年内交房任重道远。

经多方了解,华夏多个项目延迟复工,除疫情及施工单位纠纷等影响,主要原因还在于资金的僧多粥少,尽管政府相关部门已对华夏幸福基业资金账户进行监管,但账面余额尚无法公布。

据了解,华夏大厂项目购房者主要为环京周边客群,大厂本地购房人主要为了改善型居住,其中北京客群占据主要比例,一部分考虑子女教育,受人大大厂校区落地吸引,选择一墙之隔的雅韵园,也有一部分接父母北京养老选择房价偏低的大厂购房,由于2018年、2019年人大学区房源紧俏,华夏幸福强制要求全款支付,多数客群几代人积蓄全部投入其中,如今面临交房的遥遥无期,令人扼腕叹息。

一:华夏幸福园区运营模式

中央继续坚持“房住不炒、因城施策”政策主基调,面对政府对房地产市场采取的高压政策和精准调控双管齐下,那么房地产未来的发展将会如何呢?今天就来给大家说道说道这个房地产行业的优质企业--华夏幸福。在分析华夏幸福前,我整理好的房地产行业龙头股名单分享给大家,点击就可以领取:

宝藏资料:房地产行业龙头股名单

华夏幸福现在已经完全地成为了产业新城模式最有榜样的运营商了。公司主要经营的业务分别是产业新城相关的业务,以及产业地相关的任务。主要产品分别为产业新城、产业小镇、房地产开发。

各位大概了解华夏幸福的公司情况后,再来看一下公司的优势有哪些?

优势一、领先的产业新城运营商

公司主要大量投入于产业新城的投资、开发、建设与运营,眼下已经是在中国前列的产业新城运营商。公司一直注重以"产业优先"为核心策略,不断地为所布局区域导入、引领产业集群;且居住、商业、教育、医疗、休闲等城市配套同步建设并运营,最终实现区域的经济发展、社会和谐、人民幸福,推动城市的高质量、可持续发展。公司主要业务有两大板块,分别是产业新城业务和房地产开发业务。公司在全国范围内,构造了十五个核心都市圈,实行了"33X"的战略格局,累计共有80做产业新城被开辟出来。

在北京公司与华为技术有限公司签订了正式的战略合作协议。双方已经决定在华夏幸福全球范围内投资运营的产业新城合作,有效推动华夏幸福产业新城中包括社会、园区、社区的智慧华发展,并将以“智慧大厂”项目作为切入点,即帮大厂县的产业新城迈向智慧城市。其中,华为会安排智慧城市的顶层设计,主要的任务就是负责和政府对接完工作之后后续一些项目实施计划。

优势三、或受益雄安新区建设

公司已经和保定市政府完成了《关于整体合作建设经营白洋淀科技城合作协议》的签署,委托区域面积是300平方公里,先期开发建设核心区域,差不多有35平方公里左右。公司和雄县人民政府已经集体的签署了合作开发建设经营约定的区域这方面的合作协议,协议内容规定,雄县人民政府将河北省雄县行政区域内约定的区域整体方面与公司进行合作,委托区域面积差不多是181.2平方公里。

篇幅有规定,若是朋友们想详细了解华夏幸福的深度报告和风险提示,学姐已经放到这篇研报里了,赶快领取一下吧:

【深度研报】华夏幸福点评,建议收藏!

华夏幸福的主要赛道在产业新城业务,不怎么会受住房调控的影响。在这严格的调控之下房地产行业要供给改革加速,利好稳健优质企业市占率提升。在调控加码的影响下,房地产行业供给侧改革将会提上进程,早年杠杆较高的激进房企融资会遭受较大的限制,退出行业或放缓扩张的几率是很高的。涉及到华夏幸福这样的好企业,其融资渠道不仅顺畅,而且成本也不高,在要求范围内进一步提高发展,未来有望实现地产市场份额持续提升。

整体上来说,我认为华夏幸福公司,它作为房地产行业的知名企业,寄希望于行业改革来临的时候,迎来高速的发展。可文章没办法实时更新,要是你们想进一步掌握华夏幸福未来行情,建议可以戳一戳链接,有专业的投顾会提供诊股服务,看下华夏幸福现在行情是否到买入或卖出的好时机:

【免费】测一测华夏幸福还有机会吗?

应答时间:2021-10-31,最新业务变化以文中链接内展示的数据为准,请点击查看

二:华夏幸福基金公司

会是华夏幸福基业吗?要是华夏幸福基业的话他与华夏基金只有华夏两个字一样,没有其他任何的股权所属关系。三:重仓华夏幸福的基金

西南合成 海南高速 山鹰纸业 柳钢股份 沙河股份四:持有华夏幸福的基金

华夏幸福

164只基金持有已赚51% 上周却遭机构抛售7亿元

■本报见习

在近期雄安概念股持续发酵的同时,河北概念、基建概念股均成为投资者

上周,华夏幸福连续三日一字涨停。多家券商看好华夏幸福,国泰君安认为,华夏幸福是雄安新区设立的最佳受益标的,公司在环北京区域布局产业园区的委托面积超2000平方公里,将持续享受首都产业和人口外溢的红利。

然而,《证券日报》基金新闻部发现,在基金持有该股年内浮盈已达51.84%的同时,上周却有机构专用席位抛售了该股。

嘉实基金持有3.63亿元

年内浮盈1.88亿元

据同花顺iFinD最新基金年报数据显示,共计164只基金持有该股。其中,被动指数型基金71只,偏股混合型基金51只,普通股票型基金7只。

其中,大成基金、嘉实基金和长盛基金旗下的偏股混合型基金持有华夏幸福的基金数量最多,分别为6只、5只和5只。而如果累加普通股票型基金,则嘉实基金合计有7只基金持有该股。

此外,嘉实基金也是持有该股市值最高的基金公司,去年末持有华夏幸福市值为3.63亿元。

今年以来截至上周收盘,华夏幸福的股价合计上涨了51.84%,且今年以来华夏幸福未发生高送转等情况。由此,如嘉实基金一季度至今并未减持,则该公司在该股浮盈已达1.88亿元。

看多言论下

部分机构选择抛售

雄安概念一出,相关股票的讨论立刻被引爆,其中不乏“认清真龙头”的声音。

截至上周末收盘,首创股份、河钢股份、华夏幸福、廊坊发展、金隅股份等26只股票涨停,其中25只股票已经三连板。

近期,广发证券在其《房地产行业专题研究:京津冀雄安新区,在那希望的田野上》的研报中认为,华夏幸福作为深耕京津冀区域产业园区的龙头企业,除了布局环北京一线区域之外,从 2014 年开始,扩大了环北京都市圈的布局范围。根据公告披露,在雄安新区范围内已经进入安新县和雄县,在白洋淀周边合计获取委托开发面积共853.6平方公里,储备了大量的可开发资源。公司还在2016年牵头参与建设《固保城际铁路项目》,未来是首都到“雄安新区”的重要轨道交通项目,规划途径三个县,计划于2020年之前实施运营。

然而,就在上周,龙虎榜上却出现机构专用席位卖出该股。

4月7日,华夏幸福因“连续三个交易日内,涨幅偏离值累计达20%的证券”上榜,买入金额最大的前5名买入合计51395.19万元,卖出金额最大的前5名卖出总计85276.99万元。

值得注意的是,其中,买入席位中,并无机构专用席位,而卖出金额最大的5名中,3家机构专用席位现身,最高一家卖出金额为46120.20万元,卖出金额第2位为22807.62万元。此外,卖出金额第5为3329.89万元。3家机构专用席位合计卖出7.22亿元。

五:华夏幸福基金净值

按照中国平安的规模以及盈利能力,即便华夏幸福亏损了,也不至于让平安整体出现亏损,更谈不上有救没救的问题。

首先我们不否认华夏幸福爆雷对平安的影响确实很大。2021年华夏幸福出现债务危机,目前已经没能力偿还债务,正处于重整准备阶段。

而且根据华夏幸福公布的2021年财报简报显示,2021年预计华夏幸福会出现330亿~390亿之间的亏损。

华夏幸福出现巨额亏损,除了华夏幸福的王文学受伤之外,中国平安也会出现很大的损伤。

因为单纯从股份比例来看,目前平安是华夏幸福最大的股东。

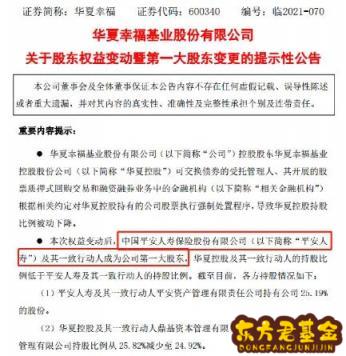

中国平安旗下平安人寿及其一致行动人分别于2018年和2019年分两次获得华夏幸福25.2%的股权。

具体股权构成为:平安人寿自有资金占股10.58%;平安人寿分红险一个险分红持股8.38%;平安人寿万能险一个险万能持股持股6.09%。

而目前华夏幸福创始人王文学所控股的华夏幸福基业控股持有上市公司华夏幸福的股权比例只有21.25%。

所以目前平安人寿才是华夏幸福真正的大股东,只不过平安人寿只是财务投资人,并不是华夏幸福真正的实控人。

既然是财务投资,那最看重的当然是回报,然而从华夏幸福的表现来看,平安人寿投资华夏幸福出现了很大的亏损。

平安人寿和一致行动人是在2018年和2019年购入华夏幸福股份的。

2018 年 7 月 10 日,华夏控股与平安资产管理有限责任公司签订《股份转让协议》,约定华夏控股通过协议转让方式,向平安资管转让 582,124,502 股公司股份,占公司总股本的 19.70%,转让价格确定为 23.655 元/股,转让价款共计 13,770,155,095 元。

到了2019 年 1 月 31 日,平安资管与华夏幸福控股、王文学再次签署《股份转让协议》,平安资管受让华夏幸福 170,886,000 股股份,转让价格为 24.597 元/股,转让价款共计 4,203,282,942 元。

这两次股权转让花了平安差不多180亿。

然而从2019年到2022年,华夏幸福的股价一路不断下跌,截止目前其股价只有3.3元左右,这跟平安资管受让华夏幸福股权当时相比,跌幅已经达到85%以上,据此推算,单纯从股票账面上来说,平安损失至少达到150亿以上。

比如华夏幸福上半年营业收入210.68亿元,同比下降43.63%;净亏损94.8亿元,同比下降256.37%。

同期,中国平安公告称,上半年净利润580.05亿元,同比下降15.5%,利润额度减少106亿左右,另外公告还提到上半年中国平安对华夏幸福相关投资资产计提资产减值359亿。

其次、按照平安的盈利能力,即便投资华夏幸福出现亏损,也不影响平安的整体运营。平安目前已经成长为中国最大的金融企业集团之一,旗下业务涵盖保险,银行,证券,信托,资产管理等等,不论是资产规模,营收规模还是利润规模都非常庞大。

目前中国平安还没有公布2021年全年的业绩,但从2021年前三季度的表现来看,他们仍然取得了很可观的利润。

2021年前三季度,中国平安营收达到9841亿元,净利润816.38亿元,虽然营收和净利润都出现了大幅度的下降,其中净利润同比下浮更是达到20.77%,净利润减少213.6亿。

但是按照前三季度业绩表现来看,预计全年平安营收总额有望达到1.2万亿以上,净利润有望达到1,000亿以上。

所以从目前平安自身的资产规模利润空间来看,他们的抗风险能力是非常大的,即便投资华夏幸福出现了很大亏损,但是并不影响其他业务的正常开展,顶多是利润减少了。

不过这一次失败的投资案例足以让中国平安好好反思一下,毕竟从2018年开始,当时房地产行业就有一些不对的苗头,但是平安仍然投入巨额资金购入华夏幸福的股票,不知道当时平安是怎么想的。