去年以来,随着市场的转暖,许多投资者眼见暴利在前,纷纷加杠杆,两融余额飞速飙升,分级基金抢手无比,还有很多杠杆极高的结构化产品诞生。但是,我却没有见到泽熙加杠杆,相反,泽熙在年底大比\r

例分红,将本已永远封闭的产品规模继续降了许多。难道是泽熙不想赚钱?显然不是。对于在市场中拼杀已久的徐翔来说,杠杆并不陌生,但随着投资时间越长,他对杠杆的态度越发谨慎。

\r

杠杆有成本,杠杆有期限,这是众所周知的事实。加了杠杆之后,时间不再是你的朋友,反而变成了你的敌人。更重要的原因是,杠杆会使投资行为发生扭曲。在成本、期限和平仓的压力下,投资者要么变\r

得更加激进,希望尽快赚取更多的利润,导致冒了更大的风险;要么变得更加保守,害怕因为下跌而导致平仓,从而失去一些投资机会。

\r

还记得昌九生化的惨剧吗?有多少投资人因为加了杠杆,一夜之间血本无归,即使股价之后反弹,也因为被强行平仓而错失纠错机会。

\r

杠杆的代价就是,哪怕你成功 99 次,最后一次失败就足以让你回到起点,甚至连翻本机会也丧失。我自己也曾经用过杠杆,有过暴利的经历,更有过惨痛的教训。现在,我想我是不会再愿意尝试这把锋利的双刃剑了。牢记巴菲特的话:稳健的投资者夜夜安眠。

\r

第五课:在投资的长跑中,兴奋剂也许短期能让你跑得更快,但长远来看必将对身体造成不可逆转的伤害

一:分级基金全攻略之二-期权价值

通过一个简单的故事来带你去了解一下什么叫分级基金。为了帮助大家的理解,先举一个杠杆系数为2的简单基金模型。有一个父亲,他有很多个儿子。然而让人惋惜的是,他的儿子都不孝,对于他和老伴的养老问题都是互相推诿。这个父亲为了解决养老问题,决定和爱好炒股的大儿子成立一个基金。父亲和大儿子每人拿出一百块钱凑在一块,组成一个每份为1元的总数200份的基金,两个人最初持有的份额都是100份,比例为1:1(分级基金的原始杠杆为2)。同时两人还约定,大儿子每年的第一天向父亲支付固定的利息——一年的定存利息+2%,也就是每年5%的利息,以后每年利息计入第二年的本金循环下去,而大儿子则拥有这200元基金的炒股操作权,但是所产生的损益由个人承担,他决定拿去跟踪深证100指数,我们暂且叫这个份额为200份的基金父子深证100指数基金吧(被动管理型基金,这个是母基金)。

一年后,由于深证100指数表现不好,导致父子深证100指数基金跌了10%。因此,这个金额为200元的基金金额仅有200-200*10%=180元了。但是下跌归下跌,他得履行约定,付给父亲一年来的5元利息。这时,父亲的金额就变成了100+5=105元,如果还是以各持有100份来算的话,父亲每份的净值就为105/100=1.05元/份(稳健份额的净值)了,而大儿子的金额仅为180-105=75元,净值为0.75元/份(基金份额的净值)了。这时候两个人各自持有基金的金额比例为105:75(原来是100:100)。这里,父亲的份额就为这个指数基金的稳健端,靠获得儿子支付的利息来获取收益,是靠获得固定收益的低风险品种。而大儿子的份额就是基金的进取端,俗称分级基金,收益随着跟踪的指数基金变化而变化,是会出现风险的品种。

这里,虽然跟踪的深证100指数只下跌了10%,但是200元的亏损都由大儿子承担,所以他实际亏损了20元,另外加上借父亲的钱交的5元利息,而父亲的收益是旱涝保收的。此外,因为出现不同方向的收益,就导致每个人持有的份额的净值不再相同了。这时候整个父子深证100指数基金的净值缩水为(1.05+0.75)/2=0.9元/份了。但是这里依然有个等式关系成立:父亲持有的稳健份额净值1.05+大儿子持有的进取份额净值0.75=父子深证100指数基金(母基金)净值0.9*2。这个等式是永远不能变的。

第二年开始后,深证100指数继续下挫了5%。导致大儿子的金额继续缩水,其持有的基金金额又缩水了180*5%=9元,实际的金额只剩75-9=66元了,净值也降为了0.66元/份。这时候整个基金的金额为105+66=171元了。这时候,大儿子已经开始看空后市,不再想持有该100份进取份额的基金了。而令他欣慰的是,他很快找到了潜在的交易目标——二儿子。

二儿子时刻关注父子深证100指数基金,而且他这时候的看法完全和大儿子的相反:他认为后市会有一波行情。于是,大儿子和二儿子商量好,二儿子以65元的金额接收大儿子合约里面持有的100份基金。为什么不是66元?因为大儿子担心指数再跌1%,那么他的资产就会再缩水2元,导致只有64元了。他急着要出手这个烫手的山芋,宁愿以更低的价格去出手。(这个就是为什么二级市场分级基金的进取份额价格会和一级市场的价格不同的原因:二级市场的价格是由于市场行为造成的,说白了是由持有人的对后市的看法造成的,有人看空着急出手,有人看多愿意接盘。大儿子这里交易属于折价交易)

二儿子接手了进取份额合约后,市场确实有好转。当年底,深证100指数反弹了15%,这时候父子深证100指数基金的金额就变成了171*(1+15%)=196.65元了。又到了一年的结算的时候了。父亲这时候持有的总额就变成了105*(1+5%)=110.25元了,而二儿子的金额为196.65-110.25=86.4元了。

虽然第二年市场只反弹了15%,但是二儿子的收益率却为(86.4-65)/65*100%=33.1%,超过了15%的两倍多。原因和前面的下跌是成倍下跌一样,这里上涨也是成倍上涨的,而且他还获得了大儿子1元钱的折价优惠(66元的价值却作价65元卖掉),这个收益也是必须算进去的。

这时候,父亲持有的稳健份额净值就变成了110.25/100=1.1025元/份了,而二儿子持有的进取份额净值为86.4/100=0.864元/份了,整个母基金父子深证100指数基金的净值就变成了196.65/200=0.98325元/份了。这个存在一个等式关系依然不变:1.1025+0.864=0.98325*2。

第三年开始后,二儿子为了降低个人持有基金的比例,减少指数下跌带来的风险,决定面向家族内部出售一部分进取份额基金的所有权,他决定出售50份(这时候进取端的净值为86.4/100=0.864元/份了,50份的实际价格为43.2元)。这个新闻出来后,家族内部就爆炸了。三儿子、四儿子、五儿子都坚持看好后市,认为市场涨肯定没问题,于是大家纷纷出价竞买份额。急性子三儿子先出价:0.87元/份,来20份!四儿子也不甘示弱,出了0.88元/份的价格,要求把50份全部包了!五儿子也给出了自己的价格……这时候,如果二儿子惜售或者待价而沽了,就会导致价格一直上涨,从而出现了溢价现象(二级市场的价格比进取份额实际的价格高)。

这个就是分级基金为什么在市场上涨的情况下二级市场价格涨得比谁都快的原因,因为它可以获得双倍的收益的。而且二级市场上浮躁的人很多,情绪会互相感染,很多人都想去火中取栗,大家都在买入,就纷纷挂单买入了。

同时指出,分级基金的稳健份额其实是一种相对保守的投资品种,风险非常低(正如上面故事中的父亲投资是为了养老,所以要求稳健),但是收益(普遍有5%以上)却比现在的各种互联网宝宝收益(现在很多都是4%出头)高,如果理解了,保守型投资者可以去积极参与。

以上故事给大家介绍的是一个简单的分级指数基金的模型,但是实际中的分级基金还有很多复杂的东西,如定期和不定期折价计算、折价溢价套利、杠杆比例的变化规定等方面

分级基金(Structured Fund)又叫“结构型基金”,是指在一个投资组合下,通过对基金收益或净资产的分解,形成两级(或多级)风险收益表现有一定差异化基金份额的基金品种。

它的主要特点是将基金产品分为两类或多类份额,并分别给予不同的收益分配。分级基金各个子基金的净值与份额占比的乘积之和等于母基金的净值。例如拆分成两类份额的母基金净值=A类子基净值 X A份额占比% + B类子基净值 X B份额占比%。如果母基金不进行拆分,其本身是一个普通的基金。

融资型分级基金通俗的解释就是,A份额和B份额的资产作为一个整体投资,其中持有B份额的人每年向A份额的持有人支付约定利息,至于支付利息后的总体投资盈亏都由B份额承担。以某融资分级模式分级基金产品X(X称为母基金)为例,分为A份额(约定收益份额)和B份额(杠杆份额),A份额约定一定的收益率,基金X扣除A份额的本金及应计收益后的全部剩余资产归入B份额,亏损以B份额的资产净值为限由B份额持有人承担。当母基金的整体净值下跌时,B份额的净值优先下跌;相对应的,当母基金的整体净值上升时,B份额的净值在提供A份额收益后将获得更快的增值。B份额通常以较大程度参与剩余收益分配或者承担损失而获得一定的杠杆,拥有更为复杂的内部资本结构,非线性收益特征使其隐含期权。

根据分级母基金的投资性质,母基金可分为分级股票型基金(其中多数为分级指数基金)、分级债券基金。分级债券基金又可分为纯债分级基金、混合债分级基金、可转债分级基金,区别在于纯债基金不能投资于股票,混合债券基金可用不高于20%的资产投资股票,可转债分级基金投资于可转债。

根据分级子基金的性质,子基金中的A类份额可分为有期限A类约定收益份额基金、永续型A类约定收益份额基金;子基金中的B类份额又称为杠杆基金。

杠杆基金可分为股票型B类杠杆份额基金(其中多数为杠杆指数基金)、债券型B类杠杆份额基金(杠杆债基)、反向杠杆基金等。

分级基金(Structured Fund)又叫“结构型基金”,是指在一个投资组合下,通过对基金收益或净资产的分解,形成两级(或多级)风险收益表现有一定差异化基金份额的基金品种。

它的主要特点是将基金产品分为两类或多类份额,并分别给予不同的收益分配。分级基金各个子基金的净值与份额占比的乘积之和等于母基金的净值。例如拆分成两类份额的母基金净值=A类子基净值 X A份额占比% + B类子基净值 X B份额占比%。如果母基金不进行拆分,其本身是一个普通的基金。

分级基金是指在一个投资组合下,通过对基金收益或净资产的分解,形成两级(或多级)风险收益表现有一定差异化基金份额的基金品种。它的主要特点是将基金产品分为两类份额。并分别给予不同的收益分配。从目前已经成立和正在发行的分级基金来看,通常分为低风险收益端(优先份额)子基金和高风险收益端(进取份额)子基金两类份额。

二:分级基金A

分级基金(Structured Fund)又叫“结构型基金”,是指在一个投资组合下,通过对基金收益或净资产的分解,形成两级(或多级)风险收益表现有一定差异化基金份额的基金品种。它的主要特点是将基金产品分为两类或多类份额,并分别给予不同的收益分配。分级基金各个子基金的净值与份额占比的乘积之和等于母基金的净值。例如拆分成两类份额的母基金净值=A类子基净值 X A份额占比% + B类子基净值 X B份额占比%。如果母基金不进行拆分,其本身是一个普通的基金。三:分级基金a和b的区别

A类份额具有保本保收益的特点,B类份额具有杠杆放大风险和收益的特点。A份额和B份额的资产作为一个整体投资,其中持有B份额的人每年向A份额的持有人支付约定利息,至于支付利息后的总体投资盈亏都由B份额承担。

以某融资分级模式分级基金产品X(X称为母基金)为例,分为A份额(约定收益份额)和B份额(杠杆份额),A份额约定一定的收益率,基金X扣除A份额的本金及应计收益后的全部剩余资产归入B份额,亏损以B份额的资产净值为限由B份额持有人承担。

当母基金的整体净值下跌时,B份额的净值优先下跌;相对应的,当母基金的整体净值上升时,B份额的净值在提供A份额收益后将获得更快的增值。

B份额通常以较大程度参与剩余收益分配或者承担损失而获得一定的杠杆,拥有更为复杂的内部资本结构,非线性收益特征使其隐含期权。

分级基金(StructuredFund)又叫“结构型基金”,是指在一个投资组合下,通过对基金收益或净资产的分解,形成两级(或多级)风险收益表现有一定差异化基金份额的基金品种。它的主要特点是将基金产品分为两类或多类份额,并分别给予不同的收益分配。分级基金各个子基金的净值与份额占比的乘积之和等于母基金的净值。例如拆分成两类份额的母基金净值=A类子基净值XA份额占比%+B类子基净值XB份额占比%。如果母基金不进行拆分,其本身是一个普通的基金。

四:分级基金还有吗

资管新规要求,分级基金必须在今年年底前取消分级机制,2020年结束还有2个多月,各家基金公司也忙了起来,纷纷开始发公告召开持有人大会。这里基哥就来唠唠分级基金转型的事儿。

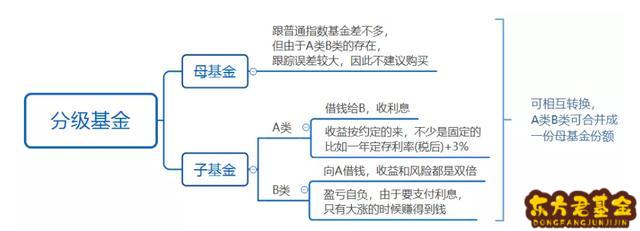

分级基金简介分级基金,顾名思义,即是有多级风险和收益的基金,大部分的分级基金都是指数基金和债券基金。下面,基哥用一张图大概说明下它的结构和特点。

那么,B类子基金的杠杆又是怎么回事呢,打个比方,假如A和B各有50元,A把所有钱都借给B,B就有了100元,从50到100,杠杆倍数就变成了2倍,这100元B就可以拿去投资,但要注意的是,无论B是赚了还是亏了,都要付给A利息。

这么说就明白了吧,所以子基金B的风险是很大的。

分级基金现状

数据显示,截至10月20日,市场上还有分级基金合计96只,资产规模合计为1184.71亿元,而今年初分级基金整体规模约1088亿元,年内最新规模较去年年初增长96亿元,增幅达到8.89%。

其中,有7只基金的资产规模在50亿元以上,招商中证白酒分级以129.25亿元位居第一,兴全合润分级以98.62亿元排名第二。

招商中证白酒基金规模

其实,造成规模增长的原因并非份额扩大,而是由于今年市场较热故净值提升。

年内回报率最高的是申万菱信深成指B,今年以来的回报率已达213.1%,为同期沪深300涨幅的12.5倍。

此外,还有19只分级B基金的年内回报率超过了100%,包括招商中证白酒B、鹏华中证国防B、国泰国证食品饮料B等分级基金中的明星产品。

分级基金怎么转型

1. 转型为同指数的LOF。这是由于分级基金场内有一个交易价格,场外有一个申赎净值,可以看做一种特殊的LOF,只是LOF没有把两个子份额在场内拆开,所以发展比较好或规模比较大的分级基金就会转成LOF。

2. 改变跟踪的指数,或改变成指数增强的基金。这是对于规模不是很大,或者指数本身不是很受认可,但还想运作的分级基金而言的。

3. 直接清盘。大部分分级基金其实规模很小,转型的话没有号召力,基金公司也没有精力维护,就会选择直接清盘。

分级基金转型的影响

1. 对母基金的持有人:因为不带杠杆,除了本身的净值波动,没有什么影响。但对子份额持有人则有一些影响。

2. 对A和B子基金持有人:由于大多数B份额都是溢价交易,当基金公司开始处理的时候,B类的溢价份额就会朝净值靠拢,溢价的份额可能会下跌,A类大部分在折价状态的话可能会多赚折价的那部分收益。

理解:同一批饮料有的厂家手里是1块钱一瓶,有的厂家手里是1块5一瓶,现在全都以1块2收购,那1块2的一批就承担了亏损。

可以理解为:分级基金转型后,分级B的持有人损失了高回报,分级A的持有人损失了低风险。

持有分级基金的话应该怎么办?1. A份额的持有人多为风险偏好较低的稳健型投资者,如果不能接受转为高波动的权益类产品,可以在整改前选择场内卖出;或者买入同等份额的B份额,然后合并为母基金赎回或转托管到场外赎回。

2. 看重交易机会的B份额投资人可以在转型前处置份额,在场内卖出;或者买入同等份额的A份额,然后合并为母基金赎回或转托管到场外赎回。(记得去投票)

提醒投资者目前分级基金规模主要集中在运作平稳的母基金上,旗下自带杠杆的分级B基金规模较小,也存在流通性问题,要注意不要因为分级B基金的短期业绩盲目跟风炒作,防止遭受重大投资损失。