2022的到来意味着资管新规的正式落地,国内整个资管行业将迎来全新局面,在2021年的最后一天,相关部门便发文 对七大类资管机构以及金融产品借助网络销售提出了新一轮的规范!

这也算是资管新规的配套文件,其文件精神内核 将去监管套利这点执行坚决到底,后续定然还会有更多规范文件陆续出台......

回归信托话题,信托业务大致可分为两类:

一 符合监管政策引导的标品业务;

二 传统业务(房地产信托、城投基建项目)“创新换貌”

标品业务在2020-2021年发展飞速,尤其在规模增长上是 一上再升,信托公司多借助TOF、FOF等产品形式开展业务,资金投向债券、股票和基金等资产,当下证券市场已跃升了信托资金投向第二大领域,仅次于实体经济,而TOF业务更具风险分散和收益稳健的优势——未来可期,定是信托市场主流业务之一

二 传统业务

在经历2021年地产行业洗牌,不少投资人对于房地产信托热情消褪,更偏向于城投基建项目。

当下,城投基建项目多以三种形式“面世”

A 传统融资类信托

此类业务在市场发行多年,项目已然有一定受众,大多投资人也更接受此类模式,信托公司业务也是驾轻就熟,更乐意发行此模式,但从2021年开始,信托行业开始“两压一降”,融资类信托业务规模一降再降,自然此类业务发行额度也收到严格管控,额度受限加之规模压缩,此类业务日渐褪去......

B 城投债形式

此类项目,由城投公司发行单一城投债券,再由信托资金定向认购,2021年尤其上半年,多以此类项目面世,但此类项目主体必须为发债主体,且发债主体 在债券公开市场融资成本低、期限长 和信托通道的高成本、短期限有着天然矛盾,因而信托公司在发行人资信、融资成本以及收益期限之间一直在寻找平衡点

C 永续债形式城投项目

此类项目 收益高,但期限唯恐“永续”,因而信托公司在风控上 以及发行人资质上要求更高

一:资管计划和信托计划的区别

银行理财、券商资管和信托之间的投资范围涉重点不同,投资的范围也有一定的差异。其中银行理财和券商集合资管的投资范围涉重于变现能力较强的资产,信托的投资范围涉重于非标债权和股权融资类资产,而券商定向资管的投资范围最大,只要不违反现行法律法规和监管部门的禁止性规定的,一般都可以投资。下面我就先给大家详细介绍一下这三者的投资范围,再介绍这三者目前的市场规模和运行状况,最后跟大家聊一聊银行理财资管业务试点和2018年4月理财新规之后银行理财的一些变化。

银行理财、券商资管和信托的投资范围一、银行理财投资范围

根据《商业银行理财业务监督管理办法》,银行理财的投资范围如下;

- 银行存款、大额存单、同业存单。

- 国债、地方政府债券、中央银行票据、政府机构债券、金融债券、公司信用类债券及其他债权类资产。

- 银行间市场和证券交易所市场发行的资产支持证券、公募证券投资基金、及其他权益类资产。

- 国务院银行业监督管理机构认可的其他资产。

二、券商资管投资范围

根据《基金管理公司特定客户资产管理业务办法》和《证券公司客户资产管理业务管理办法》,券商资管的业务类型可分为集合资管和单一资管两种类型,相应的投资范围如下;

(1)券商集合资管投资范围

- 银行存款及现金类资产、央行票据、短期融资债券、中期票据、利率远期、利率互换等银行间市场交易的投资品种。

- 国债、地方政府债券、金融债券、公司信用债及其他债权类资产。

- 证券投资基金、券商专项资管计划、商业银行理财、集合资金信托计划等金融监管部门批准或备案发行的金融产品。

- 股票、期货、期权等证券交易所或期货交易所交易的投资品种,以及监管部门认可的投资品种。

(2)券商定向资管投资范围

- 由证券公司与客户通过合同约定,不违反现行法律法规和中国证监会禁止性规定的都可以投资。

- 券商的定向资管投资范围实际上非常宽泛。

三、信托投资范围

根据《信托公司管理办法》,信托的主要投资范围与银行理财和券商集合资管的投资范围涉重点区别较大,信托的投资范围更涉重于变现能力较弱的资产。如下;

- 非标债权融资。

- 股票投资及未上市股权投资。

- 其他监管部门认可的标的。

一、银行理财近期运行情况

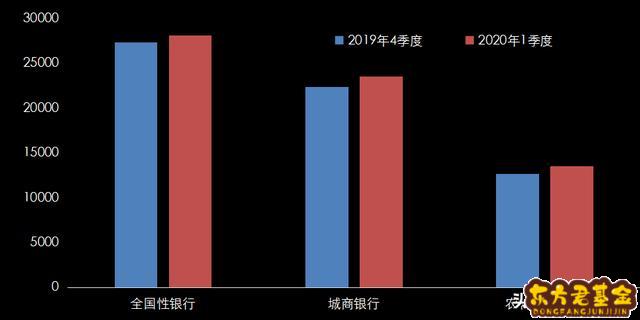

下图为2020年1季度和2019年4季度全国各类银行的非保本型银行理财产品存续数量。

- 2018年4月银行理财新规(资管新规)正式实施后,非保本型银行理财产品已经成为市场主流。

- 2020年一季度,全国性银行存续的非保本型银行理财产品共27330只,比2019年4季度减少742只,环比减少2.71%。

- 2020年一季度,城商银行存续的非保本型银行理财产品共23547只,比2019年4季度减少1176只,环比减少7.15%。

- 2020年一季度,农村金融机构存续的非保本型银行理财产品共13523只,比2019年4季度减少902只,环比减少7.15%。

- 从全国银行业总体上看,截止今年1季度末全市场存续的非保本型银行理财产品的规模为24.40万亿元,较2019年4季度环比下降1.66%。存续数量为65142只,比2019年4季度减少2820只,环比减少4.15%。

二、券商资管近期运行情况

下表为截止2020年1季度末证券期货资管产品的存续规模及占比情况,如下;

- 自2018年4月资管新规实施后,券商资管规模一路下滑。2017年一季度券商的资管规模将近19万亿元,为历年最高规模,而到今年一季度末,券商及其资管子公司的规模合计仅为9.36万亿元,可见2018年4月的资管新规对行业影响非常之大。

- 截止2020年1季度,券商及其资管子公司和券商私募子公司三者的资管规模合计14.09万亿元,占全市场资管规模的76.66%,为全国资管市场的主角。

- 从资管的业务类型上看,截止2020年一季度全市场集合型资管产品的规模2.5万亿元,占全市场的14%;单一型资管产品的规模15.37万亿元,占86%。从管理的方式上看,通道类的资管产品规模9.76万亿元,占54.62%;主动管理型的资管产品规模8.11万亿元,占46.38%。

三、信托近期运行情况

下图为截止去年末信托行业的业务规模

- 截止2019年的年末,全国所有信托公司管理的资产规模总额为21.60万亿元,去年同期为22.70万亿元,同比下降4.85%。

- 2018年4月的资管新规同样对信托行业造成了比较大的影响,特别是单一信托业务自资管新规之后占比逐步下滑,而集合信托业务规模则进一步上升。截止2019年1季度末,集合资金信托业务规模为9.9万亿元,占比为45.93%;单一资金信托业务规模8万亿元,占比37.10%;而财产信托规模为3.67万亿元,占比16.97%。

- 从信托的功能分类上看,截止2019年1季度末融资类信托规模总额为5.850万亿元,占比26.99%;投资类信托规模5.12万亿元,占23.71%;事务类信托规模最大,达到10.65万亿元,占比为49.30%。

下图为按不同类型划分的各季度信托规模走势情况,如下所示;

银行理财资管业务试点及理财新规带来的变化(1)银行理财的产品发行量明显降低

下图是2018年4月理财新规正式生效前后的产品发行量数据。

- 理财新规后银行理财的产品发行量明显比去年同期降低。2018年4月全银行业的理财产品发行量下降到10840只,比2017年4月11666只减少了807只,比2017年12月更是减少了2773只。

(2)银行理财产品的平均到期期限增加

下图是2018年4月银行理财新规正式生效前后的平均到期期限走势图和新规正式实施当月银行发行的不同期限理财产品占比图。

- 上图(左)中,2018年理财新规实施当月银行发行的理财产品平均到期期限为189天,而2017年4月银行理财产品的平均到期期限只有151天,增加了38天。

- 上图(右)中,理财新规正式实施后,平均到期期限较长的产品占比也同时增加。

(3)非保本型银行理财成绝对主流,保本型的银行理财逐渐减少

下图2018年4月理财新规正式实施当月银行发行的各类产品占比。

- 理财新规生效当月,非保本保收益型的银行理财占比已达到64%,而保本保收益型的银行理财占比仅占23%。

- 实际上直至现在,非保本保收益型银行理财产品一直占据着银行理财的主流的地位。

综上所述,可以总结为以下一点;

- 银行理财和券商集合资管的投资范围更倾向于容易变现的资产类别,信托则涉重于非标债权和股权类投资,而券商单一资管的投资范围最大,在无现行法律法规或监管部门禁止的范围均可以投资。

- 2018年4月资管新规(理财新规)正式实施后,无论是对银行理财、券商资管还是信托的影响都很大。其中券商及其资管子公司受新规的影响,至今年1季度末资管规模仅为9.36万亿元,较2017年高点减少了将近一半。

- 银行理财的变化也比较明显,主要具有三个变化特点。其一,银行理财发行数量降低。其二、银行理财的平均到期期限延长。其三,非保本型银行理财逐渐成为银行理财市场的绝对主流,而保本型银行理财逐渐减少。

一厢萌宠:CIIA持有人,用数据浅析财经,养萌宠温润生活!欢迎大家

二:资管计划和信托计划哪个好

1.必须报备监管部门,信托是银监会监管,资管计划是证监会监管2.资金监管、信息披露等方面都有严格规定

3.认购方式相同,项目合同、说明书等类似

4.本质相同通道不同,都属于投融资平台,都可以横涉资本市场、货币市场、产业市场等多个领域

1.全国68家信托公司有发行资格,而资产管理公司只有36家,资源稀缺性更加明显

2.资产管理公司投研能力强,尤其在宏观经济研究、行业研究等方面尤其突出。在这样的研究团队指引下选择可投资项目,能有效的增加对融资方的议价能力并降低投资风险

3.资管计划具有双重增信,经过资产管理公司、信托的双重风险审核

4.资管计划小额畅打,最多200个名额

5.收益高,资管计划一般比信托计划高1%/年;期限短,资管计划期限一般不超过2年

资管产品,是获得监管机构批准的公募基金管理公司或证券公司,向特定客户募集资金或者接受特定客户财产委托担任资产管理人,由托管机构担任资产托管人,为资产委托人的利益,运用委托财产进行投资的一种标准化金融产品。

资产管理业务是指证券公司或基金管理公司向特定客户募集资金或者接受特定客户财产委托担任资产管理人,由托管机构担任资产托管人,根据资产管理合同约定的方式、条件、要求及限制,对特定客户资产进行经营运作,为客户提供证券及其他金融产品的投资管理服务。

而目前资管业务用来发行固定收益类信托产品,是证监会提倡的金融创新的结果,未来基金资管和券商资管用来分拆信托或发起类信托产品是一种趋势。基金资管是证监会监管的产品之一,证监会监管产品统一要求资金托管某一指定银行,基金资管及券商不能接触客户资金,来保证资金安全。

1)本质相同,只是通道不同,即发行主体不同:一个是信托公司,一个是资产管理公司,系公募基金公司的子公司,目前全国有32家有这样的资格发行(截止7月5日);

2)监管不同:信托是银监会监管,资管计划是证监会监管;

3)报备次数不同:信托报备银监会1次,募集满即可成立;资管计划要报备2次,募集开始时报备1次,募集满后验资报备1次,验资2天后成立;

4)小额数量不同:信托300万以下小额50个,资管计划小额可以有200个

三:资管计划和信托哪个风险大

资管产品,是获得监管机构批准的公募基金管理公司或证券公司,向特定客户募集资金或者接受特定客户财产委托担任资产管理人,由托管机构担任资产托管人,为资产委托人的利益,运用委托财产进行投资的一种标准化金融产品。目前我国有91家公募基金,但证监会只批复了67家公募基金可以设立全资子公司做特定资产管理业务(这些在证监会网站可查询)资管产品与信托产品的区别:相同点:1。四:资管计划投资信托

介绍一下这些资管产品里面的坑到底在哪里。

很多人一看到信托、资管计划、基金(理解为公募基金吧)、私募基金这些词语,就觉得很高大上。

觉得只要能有机会参与进去,那可以就坐在家等过几年暴富就行了。

其实不然,这些产品对于大部分人来说,与其说是“造富神器”,倒不如说是“爆雷神器”。

这些产品的名字说得玄乎,但其实都可以理解为是“代客理财”的一种资金组织形式。

我来举个例子,

早些年,民间有很多“标会”。

同一条村同一个镇的老百姓们,10人到20人为一个标会,标会里面有标头。

大家每人每月交100元给标头,标头负责保管,这样累积下去。

然后有一天,比如参与标会的某个人老王,突然需要用钱。

标头就组织大家开个会,会上老王说到:“大伙,我儿子要娶个媳妇,想借这笔钱,给大家年利率10%。”

众人想到老王平时为人老实,勤奋肯干,应该会还钱,一投票,通过了。

这钱就借给老王了。

如果老王到期顺利还本付息,那大家都开心,有借有还再借不难。

如果老王到时没还钱,跑路落草了。

大家的钱就打水漂了,一分钱都拿不回来。

这其实也是“代客理财”的一种,也是一种资金组织形式。

信托,资管计划、公募基金和私募基金也是类似的。

咱们现在假设你银行卡上有100万,想要投资,买点理财产品。咨询了一圈:

信托公司的销售人员说,我这有一个恒大的信托产品,世界五百强,中国房地产销售第一,每年给你12%的利息回报。

券商说,我这也有一个资管计划,这个计划的底层资产也是恒大某楼盘,正在开工建设。每年11%。

公募基金说,你还是买我的基金产品吧,我们的张坤,“坤坤你慢慢涨,我们永相伴。”“坤坤不老,蓝筹到老。”

私募基金说,我们这基金是投向万科的某正在开发建设的楼盘的,保本保收益,年利率8%。

对这些细化金融行业感兴趣的,欢迎加入金融群一起交流:

现在来说一下,这里面的坑在哪里。

1、信托

信托是除银行以外,唯一有贷款牌照的金融机构;

信托公司的确可以设置一个信托产品,然后将产品中募集出来的钱投给恒大。

问题来了:这个信托产品有什么增信措施,比如到期不还本付息怎么办?

恒大是光拍胸口说一定会付?(保证担保,又称信用担保)

还是恒大拿了一块土地出来做抵押呢?(抵押担保)

还是恒大拿了项目公司的股权来做质押?(质押担保)

还是恒大拿了某某A股上市公司的股票来质押呢?(质押担保)

这些增信措施的强弱是有很大区别的。

另外,再假设信托销售人员跟你说得很好,恒大集团有担保的,也有土地抵押和股权质押的。

但在签合同的时候,你真有详细将整份信托合同看完吗?

之前说好的保证担保、土地抵押担保和股权质押担保真有写在合同中吗?

2、资管计划

资管计划其实跟信托产品原理上没啥区别,都是用来汇集资金的一种组织方式。

只是信托产品的管理人是信托公司,而资管计划的管理人是证券公司(也可能是基金子公司)。

那问题来了,资管计划是不能直接放贷款的,那底层怎么说是恒大某楼盘呢?

具体的交易结构又是怎么样的呢?

销售人员的说法跟合同上白字黑字写的一样吗?

3、公募基金

公募基金目前来说,还算好的。投资门槛不高,一千元也可以投,一百万也可以投。

而且大部分人买公募基金,比如张坤的产品,就是觉得他管理的基金收益高。

底层资产,大家都知道公募基金投的是股票(当然也有纯债基金)。

所以总得来说,大家还是比较有盈亏自负的心态的。

这类型产品一般在银行APP或支付宝或炒股软件上就可以买,反正就是每天涨跌。

风险充分披露。

4、私募基金

这类型产品的管理人是私募基金管理人,一般分为:私募股权基金,和私募证券基金。

前者是投未上市企业的,后者是投二级市场股票的。

私募基金应该是最近六七年最多问题的产品,或者说是资金组织形式。

以前监管没跟上的时候,不少债权产品也备案成功了。

现在也不少爆雷的。

这类型产品的关键合同是合伙协议,另外需要个人签署的还有风险揭示书、风险测评问卷等等。

只要记住一条:每个字都看完了,再咨询下懂行朋友的意见,再等三个自然日,再决定要不要签。

千万千万不要让私募基金的销售顾问就直接拿着合同到你的地方去看着你签。

一定要给自己留下思考的时间与空间。

5、你真的是合格投资者吗?

还有一个问题是:

不是光有100万可以投资就是合格投资者,你还得要有金融资产不低于300万元或者最近三年个人年均收入不低于50万元,而且还要具备“相应风险识别能力和风险承担能力”。

最后这条是要做风险测评问卷的,不一定能满足的。

你说销售顾问手把手教你填写问卷并签名?

那是他违法违规,严重些,判他非法集资也是有可能的。

总结一下:

信托、资管计划、公募基金、私募基金简单来说,都是将资金汇集起来的一种资金组织形式;

主要区别在于负责管理这个资金组织形式或者说是产品的机构不同,有信托公司,有证券公司,有公募基金管理公司,也有私募基金管理公司等。

底层无非是债与股。

债的重点是第一还款能力与增信措施。

股的重点是公司质量、估值及预期。

如果,

如果你看到这篇回答的这里,你还是懵懵的。

那建议:

千万

千万不要去投资上面的任何产品。

留下您的联系电话或联系方式至本公众平台,稍后将有专人联系您(深耕政信类产品、量化私募产品。详细可私聊 )

私人银行、新加波、香港移民、信托、债券、类固收、量化私募基金,有需求私我