银行是保守型的金融工具,主要功能是流动性;

而保险是防御性的金融工具,主要功能是风险的防范与保障。

站在财富管理角度,银行产品,保险产品,证券,基金,信托,慈善基金都是财富管理工具,需要根据客户实际情况科学精准配置!

一:信托保障基金投资类怎么缴纳

是的。这个1%是只要成立一个信托,都需要信托公司缴纳的。不过这个和投资人没啥关系。这个钱也是信托公司自己出的。我也不确定,还是看看专业人士怎么说。

二:信托保障基金投资范围

法律分析:信托公司的业务根据《信托投资公司管理办法》的规定,业务范围主要包括五类。1、信托业务:包括资金信托、动产信托、不动产信托。2、投资基金业务:包括发起、设立投资基金和发起设立投资基金管理公司。3、投资银行业务:包括企业资产重组、购并、项目融资、公司理财、财务顾问等中介业务,国债企业债的承销业务。4、中间业务:包括代保管业务、使用见证贷信调查及经济咨询业务。5、自有资金的投资、贷款、担保等业务。法律依据:《信托投资公司管理办法》的规定,业务范围主要包括五类。1、信托业务:包括资金信托、动产信托、不动产信托2、投资基金业务:包括发起、设立投资基金和发起设立投资基金管理公司。3、投资银行业务:包括企业资产重组、购并、项目融资、公司理财、财务顾问等中介业务,国债企业债的承销业务。4、中间业务:包括代保管业务、使用见证贷信调查及经济咨询业务。5、自有资金的投资、货款、担保等业务。

三:信托保障基金公司

近日,中国银保监会公布《信托业保障基金和流动性互助基金管理办法(征求意见稿)》(下称“新《办法》”),并向社会公开征求意见。

业内人士告诉《国际金融报》

此外,多元化丰富保障基金筹集机制和并给后续细化认购标准预留了空间,给合规经营管理出色的公司更佳的政策以鼓励先进,促进行业优化。

将“老保障基金”一分为二其中,信托业保障基金(下称“新保障基金”)是指由信托公司缴纳,用于处置信托公司系统性风险、具有较大外溢性风险以及监管部门认定的其他重大风险的资金。

信托业流动性互助基金(下称“流动性互助基金”)是指由信托业市场参与者共同筹集,主要用于信托业流动性调剂的非政府性行业资金。

百瑞信托研究发展中心研究员谢运博告诉

而新《办法》规定的流动性互助基金认购标准与老《办法》基本相同,即资金信托按新发行金额的1%认购、财产信托按信托公司收取报酬的5%认购。但新《办法》提出,流动性互助基金认购标准必要时可按照信托业转型和风险化解情况调整。

谢运博进一步指出,更大的差异体现在新保障基金的缴纳标准。新《办法》第十六条规定,“保障基金由信托公司按照各类信托业务收入和固有业务收入的一定比例缴纳,其费率由基准费率和风险差别费率构成”。

新保障基金的缴纳费率体现的变化有两点:一是分为基准费率和风险差别费率,老《办法》提出的差别认购标准得以体现;二是基准费率设置了调整机制。

“事实上,借鉴其他各类保障基金的费率机制设计,基于风险状况的差异化费率机制是常见做法。”谢运博指出,如果对所有信托公司执行相同的费率,将实质上形成低风险信托公司对高风险信托公司的“补贴”,可能会降低信托公司经营行为的审慎程度。

基金不得用于刚性兑付根据《办法》,基金不得用于向受益人进行刚性兑付。

具体来看,刚性兑付是指信托公司在信托产品不能如期兑付或兑付困难时,出于避免声誉风险等目的,在兑付金额与尽责程度缺乏关联性的情况下,仍以固有资金接盘、其它信托产品承接或第三方代偿等方式兑付受益人本金或收益的行为。

一位不愿具名的信托行业观察人士告诉

“从过往情况看,信托公司不愿意打破刚兑既有产品后续发行方面的考量,也有公司展业层面的考虑。而现阶段,当出险项目有增多趋势,这样的逻辑也无法延续下去了,只能通过资产处置实现兑付。”该人士进一步指出。

金融监管研究院院长孙海波分析认为,在信托公司风险化解的过程中,信托业保障基金发挥了重大作用。老《办法》中,信托业保障基金的定位是对信托行业的风险进行化解,而非具体的信托项目。

相关数据显示,截至2021年末,信托业保障基金资产总额1467.03亿元,实现了基金规模总体稳定和保值增值。

同时,在2021年,信保基金公司统筹各类资源使用,流动性支持保障和协同功能增强,风险资产收购处置见行见效,基金参与高风险机构处置落实落地,全年通过保障基金和资本金项下业务向信托行业合计提供742.44亿元资金支持。

资深金融监管政策专家周毅钦告诉

在新《办法》中,保障基金管理公司可以下列方式使用保障基金:一是对于面临一般性清偿风险,但有望恢复正常经营的信托公司,通过阶段性持股、设立过桥机构或特殊目的载体、收购风险资产等方式参与其风险处置;二是国务院银行业监督管理机构批准的其他使用方式。

而对于面临严重清偿风险、需撤销或破产清算的信托公司,不得使用保障基金对其实施救助。

促进风险化解有章可循有业内人士指出,在老《办法》的规定下,我国信托保障基金事实上采用事前征收的模式,具有一定的合理性。但是,老《办法》中没有类似“事后征收方式”的相应条文,如果出现基金余额不足的情况,基金没有临时紧急征收的权限。

新《办法》第二十条规定,为支持信托业风险化解和处置,经国务院银行业监督管理机构商有关部门制定融资方案并报国务院批准后,保障基金管理公司和流动性互助公司可以通过发行金融债券等形式融资。

谢运博分析称,虽然不是向信托公司紧急征收,但这条规定已为新保障基金和流动性互助基金建立起紧急融资渠道,其发挥的作用与国外保险保障基金的“事后征收”模式有一定的相似性。紧急融资渠道的建立,未来将有助于保障基金应对突发的行业风险状况。

金乐函数信托分析师廖鹤凯在接受《国际金融报》

此外,多元化丰富保障基金筹集机制,并给后续细化认购标准预留了空间,给合规经营管理出色的公司更佳的政策以鼓励先进,促进行业优化。尝试更加市场化的方式运营基金,可以最大限度的避免逆向选择带来的道德风险。强化问责机制也为基金合理有效运营进行保驾护航。

新《办法》明确了基金定位和使用方式。流动性互助基金主要发挥信托业流动性调剂功能。在符合条件的前提下,保障基金可以通过阶段性持股、设立过桥机构等方式参与信托公司风险处置。两类基金均不得用于救助被撤销或破产清算的信托公司。

廖鹤凯告诉

四:信托保障基金1%

按照常理来说,信托计划只要设立就应该向信托业保障基金缴纳。家族信托计划,既然也是一个信托计划,那相关的费用同样是需要缴纳的。五:中国信托保障基金

安全,至少我认为是安全的。

大家好,我是信托者,专业从事信托业务。

我之前其实已经分享了一些内容,为啥认为信托是安全的。

一法三规。为整个信托业的发展 奠定了发布基础。一法三规指的是《中华人民共和国信托法》、《信托公司管理办法》、《信托公司净资本管理办法》、《集合资金信托计划管理办法》.

第一,成长历史,兑付历史

从1978年 国内成立一家信 托机构,到2019年 经历了整整5轮的整顿,洗牌,信托机构从数千家精减到今日的68家。

相信大家都听说过金融十年就有一次风暴,而且是逢8的年份,而事实上这30年里,的确如此,而现有的68家信托机构经历3轮金融风暴和5轮行业洗牌而存活至今,时间就得对实力是否雄厚的最佳佐证。

其二,在资管新规出台前,信托业一直就是以刚性兑付著称的。后期资管新规出台,将对信托机构的主动管理能力提出更明确的要求,而信托机构这几十年来 积累下的优质金融资产和培养的大量专业人才,较全面完善的风控体系 也是较其他产品类别 更具靠谱性的本质原因。

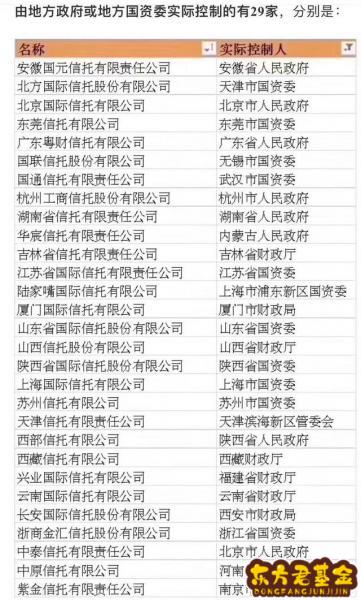

第二,股东实力强大——各家机构股东情况,见图所示

一言概之,背后股东——非富即贵!!!

第三,有信托业保障基金的保障

信托业保障基金是依据《中华人民共和国信托法》、《中华人民共和国公司法》和《中华人民共和国银行业监督管理法》等法律法规设立的,旨在为维护行业稳定提供可靠的资金

截至2017年末,保障基金流动性支持覆盖信托公司达54家。通过市场化方式化解和处置信托项目风险,对高风险信托公司开展救助处置工作,保护信托投资者的合法权益。自成立以来,中国信托业保障基金有限责任公司维持稳健运营,截至2017年末,公司资产总额为674亿元,所有者权益129亿元,管理保障基金资产总额为1391.66亿元。

根据《信托业保障基金管理办法》的相关规定,信托公司因临时资金周转困难,需要提供短期流动性支持的,可由信托公司向保障基金公司提出申请,使用保障基金。但截至目前,还没有任何一家信托公司启用信托业保障基金进行风险处置,可见信托行业的总体风险性是相对较低的。

以上就是我对这个问题的分享,感谢阅读,点个赞,加个