一:中欧光熠基金怎么样

结论是否定的,跟踪的历史业绩记录既可能是有帮助的,但也可能是来捣乱的。从历史业绩进行推断的主要陷阱包括以下几点。

历史业绩误导性的主要表现是未知风险。在一个基金的存续期中,投资策略可能对于某个小概率事件进行了风险暴露,而恰巧这段时间没有发生这个事件,因此历史业绩没有反映。在这种情况下,历史业绩是不具代表性的,或者说,具有极强的误导性。这里的核心概念已经在第4章中进行了讨论。

图6-1展示了债券市场在过去30年的强劲上涨。想象一下:在广泛使用的投资组合优化模型中使用债券这个投资标的。在给定的波动率(作为风险度量)条件下,投资组合优化模型会给出一个最高预期收益的投资组合。这个模型的结果是基于历史上各个投资标的的预期收益和波动率,以及它们互相之间的相关性,进行计算的。一般来讲,债券的上涨势头越强越稳定,在最优投资组合中的占比也就越高。

图6-1美国国债期货主力连续合约

注:期货主力连续合约图表展示了连续持有国债期货多头的净值变化,并考虑了合约展期的价格调整。

在投资组合优化模型中有一个隐含的假设:历史数据是未来决策的可靠依据。这个假设合理吗?具体到债券,过去30年的业绩和未来业绩的相关性有多强?债券市场长期牛市的驱动力来自从1980年开始的商品熊市和同期的低通胀。虽然自2002年开始商品市场触底反弹,但是通胀继续低迷,后者得益于2008年及之后的经济危机。债券的长期牛市(或者说,利率的长期下跌),与自1979~1980年开始的两位数的通胀率下跌到2008年后期不足2%的通胀率的这个大势,是亦步亦趋的。

然而,债券的未来前景与过去的历史业绩似乎并无关联。债券利率已经从1981年的15%跌到目前的3%,无论如何展开想象的翅膀,未来下跌的空间都是极其有限的。对于未来的预测,过去利率的下跌(债券的上涨)不仅仅没有指导性,更是一个“不可能”指标。我们很难想象未来30年,利率可以从3%跌到-12%。相反,利率长期大跌之后,大反转倒是很有可能。得益于快速发展的世界经济带来的强劲需求,商品价格已反转形成长期上涨趋势。到目前为止,由于较高的失业率,尽管商品上涨,通胀还是保持低水平。不过,随着失业率的改善,通胀率似乎也要重拾升势。进一步,宽松货币政策的延迟效应叠加了对于债台高筑的担心可能导致未来长期内上升的通胀和利率水平(也就是下降的债券价格)。

具有讽刺意味的是,过去在牛市中起主要作用的因素在未来可能是导致熊市的因素。过去的债券牛市是由于长期以来利率从非常高的位置跌落至非常低的位置,而未来的下跌空间已经十分有限,进入上涨轨道的可能性反而会很大。进一步来讲,利率的长期下跌说明利息收入已经充分地下降了。在此背景下,过去30年债券市场的昂扬走势更像是未来债券会持续走低的理由,而不是在一个投资组合中提高债券权重的理由。

历史业绩仅仅在历史能够推断未来的时候有借鉴意义。但是,大部分时候,我们没有理由做此假设。就像债券的例子一样,有时候,过去的历史业绩其实是一个反向指标。在没有搞清楚过去如何推断未来之前,千万不要用历史业绩作为投资决策的依据。

3、过高的收益率可能反而是坏事

优异的收益绩效未必就是一个好的指标。有时候,过高的收益率反映了基金经理倾向于承担更大的风险而不是其优秀的管理技能。来看一下1998~1999年股票长/短仓的明星基金经理。那些重仓科技股股票(尤其是互联网股票)的基金经理会大幅跑赢市场。这段时间内,越高的风险暴露——在互联网股票上持有重仓——意味着越高的业绩表现。市场对于持有过高估值,而在基本面上一文不值的股票的基金经理给予了过高的回报,从而导致了这些股票更高的价格。那些小心谨慎、克制自己不过度投机的基金经理大幅跑输市场。因此,在2000年年初选择基金经理的投资人很可能倾向于选择风险最大的投资组合而不是最高水平的管理技能。大多数在1998~1999年表现最好的基金经理在随后2000年3月开始的互联网泡沫中伤亡惨重,整个科技板块巨幅下跌直到2002年。

另一个优异表现来自过高风险而不是管理水平的例子是2003~2007年采用信贷利差策略的对冲基金。擅长高收益债券投资的偏多的对冲基金得益于债权收益和资金成本的价差而表现出色。利用杠杆,价差带来的利润翻了好几倍。成也萧何,败也萧何,杠杆可以提升利润,但随着信贷利差的收窄或者拉大,资本成本的收益和损失也会同步放大。2003~2007年,高收益债券的信用利差逐步缩窄,意味着资本收益提高了利息收入。那些用了最高杠杆和承担了最高信用风险的基金经理同时受益于利息收入和资本收入(由于利差的原因)。因为信贷息差并未急剧扩大以反映长期暴露的风险,所以由增加杠杆而承担的额外风险并不显著。那些根据过去3~5年的历史业绩,在2007年年中,选择信贷利差对冲基金的投资人很有可能选择了那些承担最大信用风险而不是拥有最高管理技能的机构。可悲的是,信贷利差的急剧扩大,导致杠杆下的成倍损失,那些承担最大信用风险的对冲基金在随后的两年内糟糕透顶。

投资陷阱在于有时候过去优异的业绩其实反映了负面的过高的风险,而非正面的过人的管理技能。如果市场条件十分有利,过高的投资风险将不被察觉—非常合拍的市场条件导致了优异的业绩。而且,某些极端的行情鼓励了投机(例如,互联网泡沫、信贷利差泡沫),而这些狂欢大大加剧了市场往后形成拐点的可能。在这种情况下,过去不仅仅没有代表性,还具有严重的欺骗性。投资人必须要理解助力优异业绩的原因并且合理判断未来是否能够延续辉煌。2000年年初重仓互联网股票的基金经理可能会有一个漂亮的业绩曲线,但是理解背后原因的投资者才能对此风险保持警惕。正如保罗·鲁宾(PaulRubin)指出的,“千万不要被牛市中的光环冲昏头脑”。

考虑以下两个在策略池中候选的基金,我们以最大回撤作为主要的选择标准。

(1)基金A:最大回撤25%。

(2)基金B:最大回撤10%。

哪个基金的风险更大?许多读者可能认为这是一个幼稚的问题。难道不是很明显基金B的风险更小?错了,未必是!事实上,以上的信息完全不足以回答这个问题。假设我们提供更多信息,如下所示。

(1)基金A:最大回撤25%,历史业绩时间7年。

(2)基金B:最大回撤10%,历史业绩时间3年。

如果更小回撤的基金历史业绩的时间也更短,我们实际上无法判断哪个基金的风险更小。如果基金A在最近3年的最大回撤仅仅5%(相比基金B的10%),那么似乎基金A的风险就更小。这里的问题在于我们不知道基金B如果也有7年历史业绩的话最大回撤是多少:也许会远超过基金A的最大回撤。

公平起见,比较必须基于相同的时间段。正如上例,如果最大回撤是主要的比较标准,比较就必须从两者都有的业绩时点开始,而不是从各自的起始点。对于其他比较标准,也是一样。

假设我们想比较两个偏多股票型对冲基金的平均年化复合收益率。基金A从1995年开始,基金B从2000年开始。如果比较是从各自的起点开始的,那么基金A拥有了巨大无比的优势,因为它在前几年的牛市里面进行了交易而基金B没有。在这个例子里面,拥有更长历史业绩的基金获得了优势;但在另一些例子里面,结果是反过来的。比如说,从1997年中期开始运作的基金会比从1999年初开始运作的基金吃亏许多,因为它经历了1997~1998年的熊市。同样的,我们可以通过将起点对齐,来避免比较上的误区。

对于基金的比较必须基于相同的基准,请记住以下这些原则。

(1)时间段。就像上面例子所讲,如果两个基金是从不同时点开始的,那么统计数据必须要从两者时间段一致的历史业绩中进行计算。

(2)策略风格。比较两个不同策略风格的基金是没有意义的,因为它们的业绩往往取决于对应的市场特征。将偏多股票型对冲基金和固定收益套利基金做比较是不合适的。因为在趋势上涨的市场中,前者占有巨大优势;而在趋势下跌的市场中,后者占有巨大优势。

(3)参与交易的市场。相比管理技能,市场环境对于业绩的影响往往更大。即使两个基金经理是采用同一类交易策略的,但如果交易不同的市场,业绩结果也会大相径庭。举例来讲,假设两个做趋势跟踪期货交易的对冲基金(CTA),一个只交易商品期货,而另一个只交易外汇期货。当一个市场发生了巨大的趋势,而另一个市场窄幅震荡(一种非常难**的市场环境),比较结果其实只反映了市场的趋势特质,而非基金的管理水平。

5、过长的历史业绩往往失去意义

通常认为长的历史业绩会比短的历史业绩更具有说服力。这个常识其实并不一定完全正确。由于以下原因,更长的历史业绩可能并没有实际意义。

(1)策略和投资组合发生了变化。资产管理规模的快速增长会使得投资策略和交易市场发生巨变。举例来讲,长短仓股票对冲基金往往受益于小市值股票的高速增长。随着管理规模的增长,仓位被迫往更大市值的股票迁移;小市值股票的仓位配比被迫降低或者完全放弃。此举可能大大降低该基金的未来业绩。因此,早些年的历史业绩对于当前的管理风格并不具有说服力;或者说,利用太久远的历史业绩可能会高估该基金的未来潜力。

(2)策略效率在衰退。一个基金早些年靓丽业绩的主要驱动力很可能由于市场结构的变化或者竞争对手的进入而发生衰退。因此,由于之前的市场环境更为有利,早些年的收益率会远高于最近几年的收益率。可惜的是,昨日不再来。一个很好的例子是做趋势跟踪策略的CTA取得的长期骄人业绩。在20世纪70年代、80年代和90年代前期,趋势跟踪CTA的年化收益远远高于市场平均水平。随着更多使用类似策略的CTA基金进入,这类策略的回报/风险比率大大降低。一般来讲,那些从20世纪70年代开始的CTA基金在前期的业绩会远高于当前水平。我们经常见到历史业绩中的分水岭,在此之前是光彩熠熠而在此之后平淡无奇。由于助力辉煌业绩的市场环境很难重现,因此把相应的历史业绩作为未来潜力的佐证,似乎是“水中月、镜中花”。

(3)基金经理发生了更迭。拥有长时间历史业绩的基金往往更换了基金经理。随着时间的推移,一个基金的创始管理人由于成功的业绩,很可能升迁至管理岗位,而雇用或者指派其他基金经理来负责此基金。有些时候,原先的基金经理可能部分或者完全退休。另一些时候,在大机构内,虽然原先的基金经理离开或者被另一个取代,该基金仍然挂在其名下。当一个基金的管理人发生了重大更迭,早期的历史业绩一般是没有意义甚至是捣乱的。

以上任何一个原因都能导致长的历史业绩并没有比短的历史业绩更有说服力。

◆投资误区1:利用历史业绩作为未来投资决策的依据是合理的。

真相:正如我们在债券例子中指出的那样,如果有理由相信助力过去优异业绩的历史条件在未来不会重现,那么历史业绩就没有意义。同样的,如果我们有理由相信助力过去优异业绩的投资策略会发生衰退,那么历史业绩也不可信。

◆投资误区2:中等回撤下的历史高收益,一般是个优点。

真相:有时候,过高的收益率反映的其实是在有利的市场环境下承担过高的风险,而不是高超的资管技能。如果某个风险是小概率事件,而恰恰在基金存续期没有遇到该风险事件,那么历史业绩所展示的证据是不足够的。理解业绩背后的来源对于分析未来的潜力至关重要。

◆投资误区3:在定量的评价中,拥有较高回报/风险比率的基金经理比拥有较低回报/风险比率的基金经理来得要好。

真相:经常可以见到,不同基金经理的历史业绩从不同的时间节点开始,而他们的业绩往往是由不交叉重叠的时间段的表现所决定的。正确的方法应该是只比较相同的时间段(而不是从各自的起始点开始)。另外,交易相同市场并且采用类似策略的基金经理之间的比较才有意义。

◆投资误区4:越长的历史业绩越有意义。

真相:有时候,如果在管理期发生了重大变更,越长的历史业绩其实越没有意义。事实上,越长的管理期越有可能发生重大变更。

二:基金跌光了会怎么样

中国股市从此反转!!!!!!!!!!!!!!!大步迈向8000点!!!!!!!! 奥运!奥运!奥运!!!!!!!!!!!!!!!!三:汇添富基金怎么样

文/刘振涛

浓眉大眼的汇添富基金掉队了!

5月12日晚间,中国基金业协会发布了2022年一季度各项资管业务月均规模数据。其中,公募基金的情况最令市场

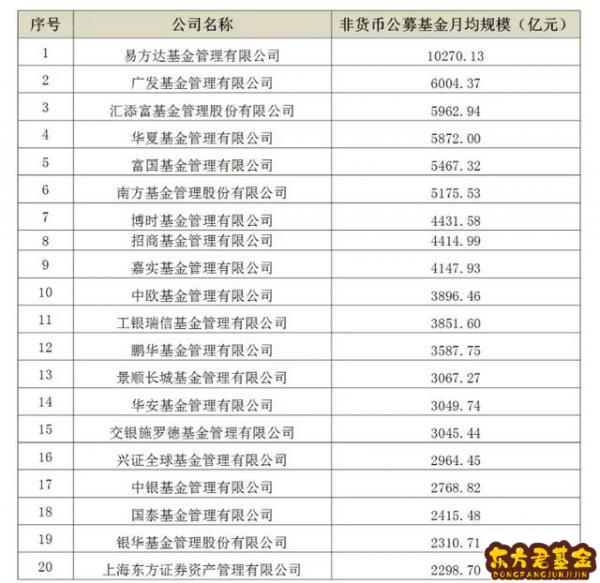

根据公募基金一季报数据,中国基金业协会统计发布了2022年一季度非货币公募月均规模前20强。从20强榜单中可以看到,易方达基金一季度月均管理规模达11362.11亿元,排名第一,后面紧跟着华夏基金和广发基金,一季度月均管理规模分别为6618.27亿元、6481.36亿元;上海东方证券资管排在第20名,一季度月均管理规模为2399.47亿元。

(

根据2021年一季度报,总规模排名前10的头部基金,全部进入了2022年一季度月均20强榜单中。

天弘基金在2022年一季度进入到了20强榜单中,银华基金掉出了20强榜单。不过,天弘基金排名较靠后,一季度,天弘基金的总规模为11516.47亿元,其中,货币基金高达8655.86亿,知名的余额宝高达7766.72亿元,因此剔除掉货币基金后,天弘基金的管理规模就大幅减少,排名靠后。

值得注意的是,我们对比2021年4季度的数据发现,头部基金中,汇添富基金成2022年一季度唯一负增长的,且掉队比较严重。

数据显示,2022年一季度,汇添富基金月均非货币管理规模为5464.98亿元,排名第7位,而2021年四季度,汇添富基金月均管理规模为5962.94亿元,排名第3位。2022年一季度与2021年4季度相比,月均管理规模下降了497.96亿元,接近500亿,排名下降了4位,下降比例达8.35%。

(

此外,2022年一季度,汇添富基金管理的总资产规模也下降不小。数据显示,2022年一季度,汇添富基金的总管理规模为8259.50亿元,2021年四季度末管理规模为9196.71亿元,相比减少了937.21亿元,减少比例达10.19%。

不过,2022年一季度,汇添富管理的基金总份额达19398.34亿份(部分披露),比2021年四季度末18648.19亿份增加了750.15亿份。

在基金总份额增加的情况下,基金管理的总资产规模下降,说明,2022年以来,汇添富基金旗下的基金业绩表现不理想,遭遇大幅下跌或者回撤。

据wind数据,长期以来,虽然汇添富基金的业绩跑赢沪深300指数,但是2022年以来,汇添富基金业绩回撤比较大,虽然沪深300指数也出现回撤,但是,汇添富基金的回撤度基本快接沪深300指数的回撤度,之间的差距越来越近。

过去,3年、5年,汇添富基金业绩回报是沪深300指数的2倍之多,而从近3月来看,汇添富基金业绩回报为-7.33%,与沪深300指数的差距仅6个百分点;YTD(近1年)汇添富基金业绩回报为-14.54%,与沪深300指数的差距更小了。

以汇添富基金旗下的一些知名明星基金经理为例,2022年一季度末,基金经理劳杰男管理的基金总规模为286.51亿元,2021年四季度末,劳杰男管理的总规模为396.27亿元,一季度规模较2021年四季度下降了82.76亿元,缩水达20.86%.

2022年一季度,劳杰男管理的7只基金全军覆没,5只基金跌幅超20%。基金业绩大幅下跌,导致基金规模大缩水。

另一位重量级明星基金经理胡昕炜,2022年一季度管理规模为522.29亿元,2021年四季度末管理规模为693.76亿元。2022年一季度比2021年四季度减少了171.47亿元,缩水达24.72%。

同样,2022年以来,胡昕炜在管的基金也全军覆没,8只基金业绩跌幅超20%。

由此可见,2022年以来,基金市场表现低迷,基金经理管理的基金业绩大幅下跌,导致了基金经理管理规模大缩水,进而导致了汇添富基金总管理资产规模缩水。

基金公司旗下的基金产品是基金公司的重要资源,只有管理好这些基金产品,给基民带来良好体验,才能使得基金公司持续稳定成长。

对于汇添富基金2022年一季度掉队,你怎么看呢?

四:东方红基金怎么样

东方红系列基金是东方证券资管公司发行的产品,该公司主打价值投资,颇具实力。如有不懂之处,真诚欢迎追问;如果有幸帮助到你,请及时采纳!谢谢啦!