一:晨鸣纸业股票000488

中证财讯 晨鸣纸业(000488)3月31日披露2021年年度报告。2021年,公司实现营业总收入330.20亿元,同比增长7.43%;归母净利润20.66亿元,同比增长20.65%;扣非净利润17.44亿元,同比增长55.83%;经营活动产生的现金流量净额为85.82亿元,同比下降23.78%;报告期内,晨鸣纸业基本每股收益为0.56元,加权平均净资产收益率为9.60%。

数据统计显示,晨鸣纸业近三年营业总收入复合增长率为4.57%,在大宗用纸行业已披露2021年数据的11家公司中排名第7。近三年净利润复合年增长率为-6.29%,排名7/11。

年报称,公司是以制浆、造纸为主的现代化大型企业集团,经济效益主要指标连续20多年在全国同行业保持领先地位,连续12年荣登《财富》中国500强榜单。报告期内,机制纸业务是公司收入和利润的主要

分产品来看,2021年度公司主营业务中,白卡纸收入95.80亿元,同比增长21.25%,占营业收入的29.01%;双胶纸收入72.87亿元,同比增长5.91%,占营业收入的22.07%;铜版纸收入43.11亿元,同比增长4.26%,占营业收入的13.06%。

2021年,公司毛利率为23.61%,同比上升0.54个百分点;净利率为6.33%,较上年同期上升0.13个百分点。值得一提的是,近年来公司毛利率持续高于行业平均水平。

分产品看,白卡纸、双胶纸、铜版纸2021年毛利率分别为31.72%、17.60%、27.38%。

报告期内,公司前五大客户合计销售金额52.59亿元,占总销售金额比例为15.93%,公司前五名供应商合计采购金额46.91亿元,占年度采购总额比例为18.60%。

数据显示,2021年公司加权平均净资产收益率为9.60%,较上年同期增长3.76个百分点;公司2021年投入资本回报率为5.52%,较上年同期增长0.51个百分点。

截至2021年末,公司经营活动现金流净额为85.82亿元,同比下降23.78%,主要系随着融资租赁业务规模的压缩,报告期内收到的现金净额同比减少所致;筹资活动现金流净额-99.41亿元,同比减少3.46亿元;投资活动现金流净额1.66亿元,上年同期为-1.81亿元,主要因为报告期内子公司晨鸣新旧动能转换基金收回对晨融基金的投资2亿元、黄冈晨鸣处置土地1.64亿元,投资活动现金流入同比增加所致。

2021年,公司营业收入现金比为119.04%,净现比为415.48%。

营运能力方面,2021年,公司总资产周转率为0.38次,上年同期为0.32次(2020年行业平均值为0.63次,公司位居同行业11/11);固定资产周转率为0.90次,上年同期为0.85次(2020年行业平均值为1.73次,公司位居同行业11/11);公司应收账款周转率、存货周转率分别为14.23次、4.84次。

2021年全年,公司期间费用为50.77亿元,较上年减少8297.92万元;期间费用率为15.38%,较上年下降1.41个百分点。

在资产重大变化方面,2021年末,公司货币资金较期初减少20.49%,占公司总资产比重下降2.35个百分点,主要系报告期末公司存续的融资保证金同比减少;固定资产较期初减少5.31%,占公司总资产比重上升1.92个百分点,主要系受报告期内公司处置部分非主业资产影响;短期借款较期初增加2.22%,占公司总资产比重上升4.66个百分点,主要系报告期末短期债务规模增加;合同负债较期初增加31.50%,占公司总资产比重上升0.52个百分点,主要系报告期末客户预付款增加。

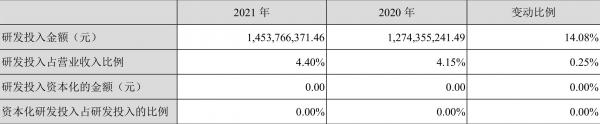

2021年全年,公司研发投入金额为14.54亿元,同比增长14.08%;研发投入占营业收入比例为4.40%,相比上年同期上升0.25个百分点。此外,公司全年研发投入资本化率为0。

在偿债能力方面,公司2021年末资产负债率为72.78%,相比上年同期上升0.95个百分点,近年来整体高于行业均值;有息资产负债率为57.84%,相比去年同期上升1.20个百分点。

年报显示,2021年末公司十大流通股东中,持股最多的为晨鸣控股有限公司,占比15.32%。十大流通股东名单相比2021年三季报维持不变。在具体持股比例上,香港中央结算有限公司、VANGUARD EMERGING MARKETS STOCK INDEX FUND持股有所上升,HKSCC NOMINEES LIMITED、山东太阳控股集团有限公司、MORGAN STANLEY &CO. INTERNATIONAL PLC、GUOTAI JUNAN SECURITIES(HONGKONG) LIMITED持股有所下降。

| 股东名称 | 持股数(万股) | 占总股本比例(%) | 变动比例(%) |

|---|---|---|---|

| 晨鸣控股有限公司 | 45732.29 | 15.324766 | 不变 |

| HKSCC NOMINEES LIMITED | 37350.64 | 12.516096 | -0.00 |

| 晨鸣控股(香港)有限公司 | 36413.16 | 12.201949 | 不变 |

| 山东太阳控股集团有限公司 | 1638.78 | 0.549151 | -0.10 |

| VANGUARD TOTAL INTERNATIONAL STOCK INDEX FUND | 1477.19 | 0.495004 | 不变 |

| 香港中央结算有限公司 | 1406.1 | 0.471179 | 0.11 |

| VANGUARD EMERGING MARKETS STOCK INDEX FUND | 1401.36 | 0.469593 | 0.01 |

| GOLDMAN SACHS INTL | 1168.78 | 0.391656 | 不变 |

| MORGAN STANLEY &CO. INTERNATIONAL PLC | 1104.19 | 0.37001 | -0.04 |

| GUOTAI JUNAN SECURITIES(HONGKONG) LIMITED | 1051.32 | 0.352293 | -0.07 |

二:000488晨鸣纸业股吧东方财富

000488 晨鸣纸业 明显打开盘升的空间,机会存在,未见到滞涨或高?Q手率之前仍然可以稳健参与继续持股.三:000488晨鸣纸业千股千评

本来股票是非常差的,只是目前人民币升值厉害,估计对造纸板块有利好,应该会拉升。4.9可以入,但是冲高的时候就要先出来了。如果哪天收盘价跌破4.70,也应该止损出来。四:000488晨鸣纸业 雪球

这说深了很复杂,由于市场机制不成熟,新股发行无节制,超高市盈率,缺乏理性投资观念,投机味道浓重,宏观经济紧缩,房地产调控,GPD增速放缓等等原因。说浅了很简单,没有主力机构拉升做票,就会出现这样,因为在没有形成一个理性投资(注意是投资不是投机,国外股市全年的换手率都没有国内两个月多)良好循环的股市,靠散户股价是无法抬拉的,只会一味的阴跌再阴跌,造纸业和钢铁业由于市场因素,下游需求量减少,行业整体低迷缺少利好信息,套牢盘积压又太重,所以结合以上因素主力做票的成本会很大,一般机构和游资是不会碰的,公司是好公司,如果放在国外起码会有40%以上增幅,但这是国内,没有庄的票再好也没用,有庄的票一个啤酒都能给市净率给你炒高40倍,因为有**效应,股民明知道不值还是会买,因为买了会**,您应该知道我说的是哪个股票了,反过来想纸业和钢铁应该能明白了吧。000488晨鸣纸业。该股前日从其出现的次级反弹高点破位下行地走跌回落,在其底部上周五有了拉出一根下影线新低低点企稳后预示着即将会开始走强回升,现价6.37。

kdj指标处于次低位向上的位置,预计短线后市,股价还将会可看好地较大幅度地反弹回升到7.00,短线反弹到位后的中线上的走势,还会再次呈现阶梯般的回落(kdj 指标高程:股价对位所做的预测推算)。

后市短线确定的是还会有一个较大幅度的回升,建议还可继续持有,短线或还可低位加仓和还可开始地顺势延续看多(但在短线反弹到位后要有一个减仓的操作),而在其反弹到位后,还是短线逢高抛出了结为好。

(被访问者:冰河古陆)