这属于典型的玄幻小说看多了。财政政策有MMT,货币政策有每月1200亿美金宽松,请问,流行性有啥可害怕的? 股票市场不会有事,债券市场也不会,美国高收益债收益率还下降了呢。

中国市场,当前各种利率都在稳步下降,更没有什么风险。央行第一季度例会,要求再次下降贷款利率,看不出什么要放闸紧缩的模样。顶多是看着经济过热,超过潜在增速,四月份回归中性,无所作为,边际略紧。

未来十年,人类不会有金融危机,也不会有经济危机。顶多是滞胀。目前,人类拥有量化宽松,拥有货币互换互助,拥有负利率,拥有MMT(现代货币理论),拥有耶轮女士,也许再也不会有金融危机了。金融业作为一个不安的猛兽,已经被阉割,将来只会越来越胖,越来越温柔。如果偶尔狂躁,就按住打针,安静不下来,加倍剂量,十倍剂量!

金融学,太简单了。是个人,三个月就能当垃圾债交易员,两个月就可以做量化对冲,一个月就可以写滴滴打车新股询价报告,半个月就可以当独立经济学家。

我每天坚持谈基本面,但也知道,这金融世界,基本是个笑话,逻辑?基本靠信念。没有一点信念,是无法顶着风雪前行的。

15节金融直播课程刚讲完第一节,欢迎你立刻订阅:https://learning.snssdk.com/feoffline/toutiao_wallet_bundles/toutiao_learning_wap/online/album_detail.html?content_id=6942323977888989477\u0026biz_id=125\u0026share_token=ffa68382-3f1e-4ebf-ab00-366d7f2d66ed\u0026tt_from=copy_link\u0026utm_source=copy_link\u0026utm_medium=toutiao_android\u0026utm_campaign=client_share

一:对冲基金市场中性策略

伴随着A股震荡,量化对冲理财持续升温。

从本质上看,量化对冲是以绝对收益为投资目标,具备抗市场风险价值的一种投资方法。所以,资本市场行情波动越大,量化对冲的优势越明显。

具体而言,量化对冲是在量化投资的基础上引入对冲机制,其中“量化”区别于传统的定性投资,是一种严格的、通过统计方法、数学模型等,利用计算机程序来选择投资资产的模式,而“对冲”是一种通过管理来降低组合系统性风险的风险控制方式。

如何通过管理来“对冲”风险,其实大有讲究。

量化对冲生态圈

了解一款量化对冲产品,首先要看它的对冲策略是怎样的,也就是用什么方法获取收益。

现主流的量化对冲策略主要为股票市场中性策略,从对冲股票的贝塔收益出发,建立股票多头和股指期货空头头寸。策略收益的关键在于量化选股策略中的股票组合与市场指数的相对表现,策略收益与市场涨跌相关性低,因而能够获取较稳定的绝对收益。

除此之外,还包括股票多空策略、管理期货策略、统计套利策略、宏观对冲策略等。其中,股票多空是指同时持有股票多头与空头进行风险对冲的投资策略,做多低估股票,做空高估股票;量化对冲类的管理期货策略,多侧重于期货市场投资,从不同期货市场或是同一市场内不同期货合约间的价差中寻求利润;统计套利多属于中频交易,是通过分析价格模式和价格差异,以产生 alpha为最终目的交易策略;宏观对冲策略

整体来看,量化对冲策略具有风险低、收益稳定的特点,现主要应用于对冲基金产品。对于近年来兴起的银行理财子公司,采用量化对冲策略进行产品设计,是银行理财推进产品净值化转型的布局方向,能够拓展和丰富理财产品的资产类别。不过,受限于理财子公司的发展阶段和投研能力,目前银行理财发行的量化对冲理财产品尚属个例。

不过,通过梳理已发行的量化对冲相关理财产品,对比产品投资策略与业绩,可以看到产品之间也具有一定的差异性。

量化理财产品朋友圈

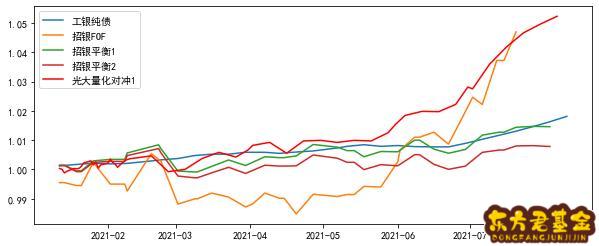

在中国财富管理网筛选理财子公司公开发行的理财产品,名称中包含“对冲”字样的理财产品有5只,分别是光大理财发行的阳光橙对冲1号、招银理财发行的招越量化对冲(平衡型)十五月定开一号混合类理财计划、招越量化对冲(平衡型)十五月定开三号混合类理财计划、招越量化对冲FOF一号混合类理财计划以及工银理财发行的鑫添益系类纯债对冲型(每周开放)个人理财产品。

从投资策略来看,阳光橙量化对冲1号与招越量化对冲FOF一号理财计划相同,均是通过资管产品投向绝对收益类量化策略,主要配置于市场中性的对冲策略,另外还投资于ALPHA、CTA、统计套利、打新策略等其他对冲策略;招越量化对冲平衡型理财计划产品部分**于项目类资产,部分**于股票市场中性策略,并适时参与A股打新;鑫添益系类纯债对冲型理财产品主要投资于固定收益类与衍生品类资产,通过对市场走势积极预判进行债券投资后,借助国债期货、利率互换以及信用风险缓释凭证等衍生工具进行利率及信用风险的对冲。

数据

从产品绩效来看,光大理财阳光橙量化对冲1号表现最为亮眼,年化收益为9.24%,远超产品3.2%-6.6%的业绩比较基准,历史最大回撤仅为0.54%。招银招越量化对冲(平衡型)两款理财产品年化收益分别在1.2%和2.4%左右,回撤近1%,而招越量化对冲FOF一号较平衡性产品表现好一些,年化收益5.63%,但回撤水平有所提高,超过2%。工银招越量化对冲FOF一号混合类理财计划以债券投资为主体,标的风险水平与对冲机制使产品整体风险较低,收益走势平稳,达到了年化5.62%。

下图是以2021/1/12为统一起始日,五只产品的历史复权净值表现情况。在今年市场大幅波动的情形下,光大量化对冲产品表现较好,在较好的风险控制中实现了收益的稳健增长,工银纯债对冲净值增长平稳,招银量化对冲FOF产品风险控制水平存在一定波动,但整体走势向好。

数据

根据以上对现有量化对冲理财产品的基本分析,光大理财发布的阳光橙对冲一号值得重点

数据

从收益

整体来看,在相同的投资目标下,该产品波动性、收益性和流动性略高于固收类产品,在相同的投资策略产品中,风险控制能力与业绩表现均较优。

量化理财投资小建议

自2021年5月中旬以来,市场情绪回暖,整体环境十分利好Alpha策略,期货市场成交额和波动率处于高位,相关CTA策略也实现了业绩平均水平上的“反超”。以绝对收益为目标的量化对冲理财产品,近期走势向好,但投资者应更为应细致地了解产品中性策略的投向,对产品管理人的综合实力与历史业绩进行筛选,从而确保产品策略的稳定收益。

对于理财子公司,量化对冲产品的发力将是在打破“刚兑”、产品净值转型的背景下,理财产品在权益类资产配置领域的积极尝试。现阶段,量化对冲理财产品主要通过资管产品(包括资管计划、公募基金等)投资于以绝对收益为目标的量化类策略,依赖于各家理财公司策略的筛选能力和组合配置能力。后期,随着理财子的投研能力的逐步增强,或将在理财产品层直接开展量化对冲投资策略,需要投资者对理财子本身的投研能力更加

二:对冲基金市场中性策略的意思

基金市场中性策略是指同时构建多头和空头头寸以对冲市场风险,在任何市场环境下均能获得稳定收益。市场中性策略包括统计套利和基本面套利两个基本类型。统计套利是一种基于模型的中短期投资策略,使用量化分析和技术分析方法挖掘投资机会,该策略又分为成对交易、母子公司交易和多类型交易;基本面套利主要是在某一行业内构建投资组合:买入行业内龙头企业、同时卖出行业内有衰退迹象的企业。

三:对冲基金对市场流动性

投资基金之前你先问问自己几个为什么?基金投资是有风险的,基础知识都很迷茫的你能有多大把握来战胜市场?

你对自己的风险承受能力有多大?一旦亏损了,多大的跌幅你可以忍受?

基金类型很多,数量超过900只,哪些基金适合你?

平常买个饰物衣服我们都要货比三家,你觉得基金不需要比较?

基金投资有多少人挣钱?为什么就能自信自己没有任何经验就可以从这个市场中**?

不是打消你的投资兴趣,而是说做投资你真得学习,而不能贸然进场

基金有风险 投资需谨慎

在回答您的问题之前,提一下我的个人建议:如果你想在这方面有一定的收益,你必须得自己多了解下基金投资的基础理论知识和目前市场上的一些简单的行情。 基金有可能会赔,这是必然的。不同的基金类型,它的收益和风险都是不一样的。诸如对冲基金,收益很大,风险同样大;诸如债券基金,风险很小,但收益同样很小。如何选择,那得看您是风险型投资者还是稳健型投资者、还有您的收入情况。 如果真像您所说的,您没有收入,而且对基金市场不怎么了解,那么最好的选择是:货币市场基金。它的基金单位是1元,也就是说您只要投资两百块钱,就可以拥有200个基金单位(并不是说最低投入200)。而且,除了成本低以外,最主要的是:流动性好、风险低,非常适合无收入的稳健型投资者。 具体的理论知识,建议您在网上查阅相关资料;了解市场行情及与人交流,推荐天天基金网: http://www.1234567.com.cn/! 最后,祝您投资愉快、财源广进!

四:对冲基金对市场流动性的影响

很高兴你的邀请

事实上,当中国、日本、沙特等美国国债大买主逐渐丧失了对美债的胃口之后,高倍杠杆的对冲基金一跃成为美国国债最重要的新买家,在前两年美联储加息缩表卖出国债时,正是对冲基金们承担起“为国接盘”的重任,成功地压制了国债收益率的上涨势头。

当达里奥们在上周被“黑风双煞”彻底打垮之后,高杠杆成了“索命鬼”,迫使他们启动了疯狂的国债抛售模式,在3月11日终于导致美国国债市场丧失了流动性,一级交易商们的自有资金已难以应付对冲基金的大溃败,被迫向美联储求救,这才有了3月12日美联储紧急开始的1.5万亿回购注入资金的救命行动。

从3月16日本周一开始,对冲基金的雪崩态势终于开始冲击美国金融体系的心脏—回购市场。在这种风声鹤唳的情况下,哪家银行敢于借钱给这些“残兵败将”?

对冲基金手中的用于回购融资的国债,背后平均有三个主人,这种“一女三嫁”的回购抵押品,谁敢接手?银行不是傻子,为了区区2%的套利,却冒着赔掉本金的风险,这买卖没人愿意干!

还有另一种情况,银行的1.3万亿超额准备金根本就无法动用。为什么?对冲基金也好,影子银行也罢,所有资金的源头都在银行,银行“清白”的资产负债表与影子银行的“黑暗交易”存在着千丝万缕的联系。

如果大批对冲基金破产,银行岂能独善其身?简单地说,地主家也没有余粮了。怎么办?还得美联储出手拯救。3月16日周一,美联储急急忙忙地宣布下午1:30分,再一次向市场注入5000亿美元的回购资金,目的是为了“确保准备金供应充足,以支持短期资金市场(国债回购)的正常运行”。说白了,对冲基金玩砸了要跳楼甩卖国债,最终还是要美联储印钞票接盘。

上周美联储刚搞了1.5万亿的回购,这周又追加5000亿,再加7000亿的QE,达里奥们究竟玩砸了多大规模的资产?又会有多少交易对手将被这帮人拖下水?银行、保险公司、共同基金、养老基金可都是达里奥们的金主。美联储一连串的高强度救援,反而印证了市场的猜疑,加剧了市场恐慌