说说我为啥对中国铝业那么悲观吧!这股我四月份买的,九月份出来的,可以说我对它非常的了解,在三季度铝锭大幅高于二季度的情况下,盈利竟然跟二季度持平,我了个去,你这是玩儿呢?一个季度生产一百万吨铝锭,按五千的利润也有五十亿,看看人家天山铝业,一个季度只生产二十多万吨铝锭,看看人家三季度多少利润,而且人家氧化铝还是外购的,你的氧化铝还是自己生产的,氧化铝的利润让你搞哪儿去了,我真想问问中国铝业的董事长,你把我们散户当傻子吗?这种企业不能玩儿。简直就是一个坑。只能做做超跌反弹。

一:中国铝业(601600)股吧

炒作逻辑:

美好集团-------三连板攻击(孙哥主导)

中原高速-------三板

申华控股-------涨停

紫金矿业-------涨停

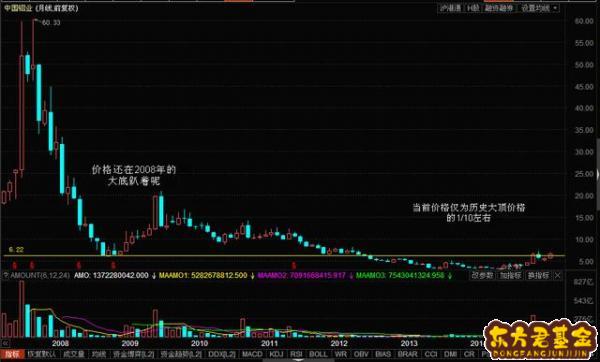

市场对低价大盘股的补涨挖掘已经开始逐步深入了,今天有幸我为大家找到了一只价格还停留在1664点位置的个股----中国铝业(601600),你说市场该补多少空间给他才算合理?

1.中国铝业(601600)当前的价格仅相当上证指数还在1700点附近

这个可以自己去翻股票K线图,中国铝业现在的价格与2008年的大底位置基本相当,好比他还停留在1700点附近,但当前上证指数都已经飞喷到3691点了,你说别让他翻一倍了,打个5折,够划算了吧?中国大妈,你们还好意思让他还这样继续趴在地下室嘛?

2.中国铝业(601600)当前股价仅为历史高点的价格1/10,在全中国找找,你还能找出来第二家嘛?

为什么要提这个呢?不是为了之最,笔者没那个癖好。但你别忘了,牛市的标记是什么?摸掉高点,新高再新高,那么中国铝业未来的空间有多少大?从当前6块多,到摸掉60块钱的高点,想想都够尿人的。简单数学,你们自己计算。

3.普天之下还有7元以下的稀土概念嘛?

中国铝业的大股东手里有一张稀土牌照,这张牌照有点独特,不是区域性的,可以广泛的在任何一个稀土产地开发资源。当然当前这张牌照还仅仅是在大股东手里,但未来呢?这个故事一定是要在高位的时候才兑现,当兑现的时候,价格是60呢还是多少?这个要市场来想象。

4.再看看中国铝业的月线,季线,牛犊才刚出栏啊

犹如蛟龙潜伏于九渊之中,何时会爆发主升浪?这个需要问大佬,看他们什么时候开启主升的大门。

如果说要挖掘低价补涨的品种,请各路大神说一说,谁还能找出比中国铝业更合适的品种呢?如果有的话,请跟我说说逻辑。

逻辑为王,逻辑至上。好比很多大佬不看好002663一样,我说我的逻辑是这样的,有人说我忽悠,但价格就是上去了,这个真没办法,逻辑对,资金就来,逻辑不对,喊破喉咙无用,这次中国铝业的逻辑对嘛?朋友们?

看一看有色金属可全是有光荣传统的板块啊。

在上一波的牛市里,云南铜业,从1.57元井喷到97.82元,翻多少倍?60多倍啊。

而北方稀土,因为有稀土概念,从0.24元干到46.8元,差不多200倍。

你说中国铝业才6元的价格,又有稀土概念

大的宏观的东西有人去分析,我还是喜欢从我的角度去分析,用最简单的思维去剖析。

基本面好转,价格还停留在2008年的大底位置,没什么比这个更划算的东西了。对不对?

低价

10:16马钢股份600808钢铁、低价

11:25申华控股600653汽车板块、低价

13:02美好集团000667房地产、低价

13:50山东钢铁600022钢铁、低价

14:45海南航空600221航空板块、低价股

14:49中原高速600020高速、低价

看这条主线会不会继续深化下去,继续深挖。大家可记否,在上一轮牛市里垃圾股的一波几倍行情,集体上演的那次。

人性不改,这次行情也不会例外。

“补”字真的很强大很邪恶

尊重逻辑,尊重盘口,坚持自己的判断。这是时常告诉我自己的话。希望对大家也有帮助。

其实我们不要拿其他的东西来比,光拿有色金属内部的票来比较好了。比如说云南铜业,他现在相比较2008年的大底位置反抽了不止一倍了吧?同样去年亏成神经病的吉恩镍业,都已经翻了4倍了,你让中国铝业这样的行业领袖还趴在地下室,情何以堪啊。

职业投资者都上的网站--淘股吧(

二:中国铝业同花顺股吧

你好! 中国铝业实施2007年中期股息及特别股息派发方案为:以2007年6月30日总股本12,886,607,892股为基数,每10股派1.5元人民币(含税,扣税后每10股派1.35元人民币)。 股权登记日:2007年10月23日 除息日:2007年10月24日 现金红利发放日:2007年10月31日三:中国铝业股份股吧

我没有看中铝集团,因为不需要,为什么这么说呢,原因很简单,铝这种金属由于经济的问题在当前是极度萎缩的,在经济好转的情况下也是在经济增长达到高峰的时候才会表现一把。所以说,可以预见的是在两三年内都不是主力选择的对象,其市场表现当然会落后一些。当然了如果在经济低迷的时候介入还是有很大机会的,这当然需要时间。现在如果介入只能看运气了,运气好能有一个反弹。601600不错,很好,短线可以玩的 从这次的银行准备金的上调来看,大盘来看,股民没有对股市失去信心,而是信心又回来了,主力有一半想接着做,所以现在我在加高点从35%加到55%的股起稳,大盘逆势中,短线找中小盘股,筹在主手的,成本低位的,中线找横盘弱势趋势的,长线找业绩好前景好的,具体想了解知道的加群17813988

四:中国铝业股吧论坛

大盘蓝筹,板块龙头,产业链丰富而完整,资源控制的能力强,另外在响应国家的“节能减排”方面,有效提高了资源的利用效率,为股东创最大收益,预计能提前完成国家相应指标。不过受国际金属价格影响,股价有所波动。综述,中国铝业是优质、可于与关注投资的好股票。五:中国铝业股吧最新

2月26日铝业龙头中国铝业复牌,至今4个交易日,惨遭3个跌停。今天在大盘低开高走的情况下,仍然下跌近8%。原本搏利好的机构和散户,不仅没收到预期中的2-3个涨停,反而本周全部被深套32%!

分析其复牌后大跌原因,主要以下四点:

1、收购方案低于预期:原本此次停牌是为了用募集资金购买包头铝业,中铝山东等4家公司的股权,结果最终确定的标的仅为原有的子公司股权,远低于预期;

2、停牌期间大盘调整造成补跌:中国铝业停牌时为17年9月11日,此后大盘经历17年12月与18年2月两轮调整,故本次复牌后有补跌要求。另停牌前正好为煤飞色舞行情最高点,而此后热点已转换,有色板块更是深幅调整。以同板块云铝股份为例,9月11日时股价为14元,目前仅剩8元;

3、铝价已从高位回落:停牌前SHFE铝主力合约正处于去年高位16000元/吨,而复牌时价格已跌至14290元/吨;且铝价尚未企稳反弹;

4、原股东股本稀释:本次增发计划21.17亿股,使得公司总股本从149亿增加到了170.2亿股,从而摊薄每股收益,造成部分机构散户争相出逃;

综上,导致了本周复牌后大跌。

至于何时见底,由于今日虽已打开跌停,但股价仍难言见底。全天均排在跌幅榜前3名,弱势尽显。但由于连续下跌,跌幅已与云铝等有色品种调整幅度相近,预计两个交易日内即可探明短期底部。

后续走势将取决于大盘与板块,由于目前风口已变,短期内蓝筹持续弱势而中小创走强,不建议此时介入。

至于有色板块内,铝品种也明显弱于其他品种。如最强的钴,以及确定性较强的铜,锌等基本金属,因此如果想布局有色板块,也应从上述细分品种相关上市公司选取。

以上仅为个人观点,不构成投资建议!