(报告出品方/

1.通易航天:军民用橡胶制品供应商1.1 创新驱动,产品矩阵逐步拓宽

通易航天是集军用特种航空制品以及聚氨酯、碳纤维等新材料制品的研发、生产和销售于一体的高新技术企业。

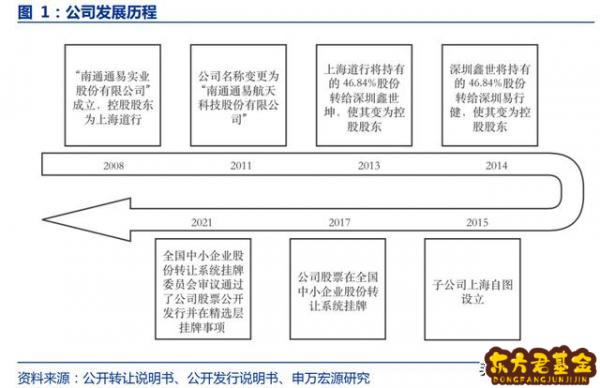

公司成立于2008年,前身为“南通通易实业股份有限公司”,控股股东为上海道行。

2011年,公司更名为“南通通易航天科技股份有限公司”,2014年控股股东变更为深圳易行健。

2017年,公司在全国中小企业股份转让系统挂牌,并于2021年通过新三板精选层挂牌的审议。

公司是军民两用橡胶制品的核心供应商。

公司自设立以来一直专注于军用特种航空制品及新材料制品的研发。公司业务主要以军品业务为主,产品包括军用航空供氧面罩、飞机橡胶软油箱、变压器储油柜胶囊(隔膜)等橡胶类制品。

其中供氧面罩和软油箱产品已与诸多在研、在役的军机达成了长期稳定的配套供应,实现了海陆空三军的全面覆盖。

同时公司也依托其技术和质量管控优势,将业务拓展到了民用橡胶领域,实现部分零件、油 囊等特种氟橡胶的生产及销售。

此外公司在之前橡胶类业务的基础上,积极地向聚氨酯、碳纤维等新材料开拓,可将产品广泛应用于军用民用汽车、医疗等领域的制造与防护。

公司股权集中,实控人为张欣戎。

截至2021年公开发行说明书,深圳易行健持有公司48.25%股份,为控股股东。而公司实际控制人为张欣戎,直接持有公司3.73%股份,并且持有深圳易行健99%股份。

公司第二大股东为中信证券,持有6.82%股份。

公司股权较为集中,控制人持股占比远大于其他公司。

公司有一家全资子公司上海自图和一家参股公司尼伦化学,其中上海自图主要负责聚氨酯产品的研发,有两家控股公司。

1.2 业绩稳定增长,产品结构优化,毛利率提高

2020年营收和盈利稳步增长。

公司2020年实现营业总收入9419万元,同比增长3.66%;实现归母净利润3684万元,同比增长12.97%。

营收增长主要得益于航空供氧面罩的销量和收入的增长;净利润增长主要得益于公司调减了毛利率较低的特种氟橡胶产品的排产与销售,提高了毛利较高的军品销售,营业成本减少。

2020年的非经常性损益主要由政府补助构成,非经常性损益对于归属于母公司股东的净利润影响较小。

2021上半年新增聚氨酯膜产品的销售,促进营收增长。

2021年上半年,公司实现营业总收入5396万元,同比增长17.85%;实现归母净利润1595万元,同比增长1.92%。

营收增长主要得益于新增了聚氨酯膜产品的销售,但聚氨酯膜产品还在投产阶段,毛利相对 较低,导致归母净利润增长有限,整体毛利率下滑。

优化产品结构,毛利率提高。

公司2020年销售毛利率为77.88%,销售净利率为37.17%,其中主营业务毛利率为77.83%,航空供氧面罩类产品毛利率更是达到84.09%。

销售毛利率和净利率自2017年以来呈不断上涨的趋势,主要原因为公司的产品结构进行了调整,毛利率较高的航空供氧面罩类产品的收入占比不断提升,毛利率较低的氟橡胶类产品的收入占比逐步降低,2020年未实现氟橡胶类产品销售。公司三费占营业总收入比例较稳定,无明显变化。

2. 军用供氧面罩业务壁垒高,业绩确定性强2.1 安全战略升级,国防军工企业地位上升

我国国防支出仍处于国际较低水平,未来经济增长有望带动国防费用稳步上涨。我国已成为全球第二大经济体,但国防费用占GDP的比重、占财政支出的比重以及军人人均数额等指标均处于国际较低的水平,未来仍有较大的提升空间。

国防支出是整个军工行业发展的基础,2021年3月全国人大新闻发言人张业遂先生在新闻发布会上回应“中国的国防开支总体上与国家经济发展水平相协调,中国坚持走和平发展道路,奉行防御性的国防政策”。

我们认为未来我国经济的增长将成为国防支出提升的坚实保障,根据国家统计局数据,2020年我国国家财政国防支出达到1.29万亿元(YOY+6.55%),对应GDP的比重约为1.3%;2021年国防预算为1.38万亿元,较去年同期国防预算额提升6.8%。

武器装备备受重视,未来采购费用投入有望逐步提升。

根据《国防白皮书》,我国国防经费主要由武器装备费、人员生活费和训练维持费组成,2010年我国武器装备费用占总费用的比例仅为33%,到2017年这一比例已经达到41%,装备费用/人员费用/训练费用分别为4288/3288/2988亿元。

在军费总投入保持现有增长率的基础上,装备采购费用的投入有望获得较快增长。空军提出战略空军目标,由“防空型”向“攻防兼备型”转型。

2015年国务院发布《国防白皮书:中国的军事战略》,提出空军按照空天一体、攻防兼备的战略要求,实现国土防空型向攻防兼备型转变。

2.2 军用供氧面罩产品销售稳定,贡献主要业绩

2.2.1 军用供氧面罩为核心产品,与下游军机发展绑定

公司目前的核心产品为航空供氧面罩,2020年占比近90%,对公司的收入贡献逐年提升。

2017至2020年公司航空供氧面罩类业务收入从1909万元快速提升至8306万元,占总收入的比例由25%提升至88%。

公司产品下游主要为军方客户,由于其需求的不断增加,以及公司个性化定制产品完成定型并实现交付,带动该板块业务持续攀升。

军用航空供氧面罩需求量与军机数量直接相关,尤其是战斗机机型。

我国军用飞机可以分为海、陆、空三个应用场景,机型又可具体细分为战斗机、加油机、运输机、教练机、特殊机型等等,均需要配备氧气面罩。

通常来说战斗机飞行过程中最需要佩戴氧气面罩。首先高空作业会导致舱内压力骤减、氧气稀缺;同时不同于民航飞行的飞行速度大约在700-900km/小时,战斗机的飞行速度最大可达到2500km/小时,并且需要完成各类高机动作。

飞行员在操控战斗机飞行的过程中极易产生过载,进而造成飞行员脑部缺血、氧气量下降,对飞行员生命以及航空安全造成威胁。

我国军用飞机总数量与战斗机数量均排名前三,军机总体数量仍有较大增长空间。

根据Flight Global的数据,2019年美国军机数量为13266架,市场份额达到排名全球第一,占比25%,而我国军机数量为3210架,占比为6%,相比于美国仍有一定差距,未来我国军机总体数量有较大的增长空间。

战斗机方面,目前我国战斗机机型仍主要以二、三代机为主,第四代机尚未大规模投入,2019年歼-20数量仅为15架;而2019年美国以F-22/F-35A为代表的四代机已超过300架,未来随着我国战斗机的需求将不断加大,三、四代机需求量将进一步提升。

2.2.2 资质+技术高筑壁垒,公司成为两家供应商之一

航空供氧面罩行业具备较强的资质、客户与技术壁垒,公司已经成为行业里两家供应商之一,市占率约达到70%,为公司业绩提供确定性:

1)行业进入门槛高:

我国对军工产品生产实行严格的准入制度,且更换供应商需要较长的审查流程。军品的供应商都必须通过相关主管部门的认证后才能进入合格供应商目录,获得向军方以及配套厂商供货的能力。

军品研发、定型的整体周期较长,且要经过多项环节,前期的投入比较大,因此一旦建立合作关系后,客户通常不会轻易地更换供应厂商,给已在行业内的玩家带来较强壁垒。目前行业内仅有两家供应商可为军方提供航空供氧面罩,竞争格局集中。

公司竞争对手为航宇救生装备有限公司(航宇装备),其隶属于航空工业旗下的中航机载系统有限公司,其主要从事航空防护救生/空降空投装备研制,在航空供氧面罩的市场份额较公司小。

公司大客户集中,是我国军工企业普遍现象,业绩的稳定性较强。目前公司主要客户为海陆空三军,其他包括各军种维修厂和科研院校等。

2020年公司前五大客户占比超过90%,其中B4单位占比达到77.34%,B4单位主要向公司采购航空供氧面罩产品,随着订单的增长,近年收入占比逐步提升。

2018-2020年公司前五大客户占主营收入比例分别为96%、95%、91%,呈逐年下降的趋势,我们认为未来随着业务的开拓,有望降低大客户依赖的风险。

2)技术壁垒较高:军用供氧面罩对技术要求极高,通常需要长时间技术和经验的积累。

军用航空供氧面罩是飞行员飞行中主要个体防护装备,面罩的性能很大程度会影响飞行作业的安全性,好的防护性能对保证飞行员高空飞行供氧、救生非常重要。近年来军用飞机的战术性能不断提高,对供氧面罩的性能要求也逐渐提升。

海外空军飞行员的航空面罩已经经历过多次的迭代升级,使其能够匹配高性能飞机的使用要求。

新型航空供氧面罩需要具备总体重量轻、呼吸气阻力小、瞬间流量大、配挂机构合理、抗过 载能力高、配戴舒适方便等特点,还需要具有防核、防化、防生物战侵袭和抗高速气流吹袭等综合性的防护功能。

目前我国的航空供氧面罩在气密性、舒适性以及扛吹袭能力上不断提升,与国际上新型供氧面罩的差距逐步缩小。

公司完成航空供氧面罩的个性化定制设计升级,极大提升面罩的气密性和舒适性,增强产品核心竞争力。

面型设计是航空供氧面罩气密性的关键,但因为飞行员每人都拥有不同的面部特征,因此标准化的面罩生产流程将极大的影响面罩与人脸的贴合,降低适体性。

公司自主完成了个性化面罩定制流程的研发和交付,针对每一位飞行员的头面部三维数据进行采集和分析,将数据进行工程化处理后量身定制形成 3D 面部特型,用于个性化定制的军用航空供氧面罩生产。

其中工序③-⑤为个性化定制的关键环节,全部由公司自身技术团队独立完成。个性化定制产品进一步提升了航空供氧面罩气密性的符合率,以及长航时配戴的舒适性,进一步增强公司产品的竞争力。

公司研发实力强劲,持续精进产品,研发投入超过竞争对手。

公司自设立起一直注重产品性能升级、以及新产品的研发。2018-2020年公司所投入的研发费用分别为638/783/1479万元,占营收的比例达到8%/9%/16%,研发投入呈现持续增长的态势。

公司已形成了优秀且稳定的核心技术团队,在军用航空供氧面罩领域积累了丰富的研发和生产经验,未来将始终根据军工装备的发展趋势以及军方对产品的最新需求,不断改进产品性能,保持该板块的领先优势与核心竞争力。

2.2.3 军品价格稳定,高附加值产品带来收入提升

直接向军方交付的产品均实行审定价格或暂定价格,产品销售价格维持稳定。军品采购与民用产品定价方式不同,军品定价主要采取由军方部门定价,辅以暂定价格、协商定价等多种方式。

近年来公司同一型号产品的交付价格基本未发生变动,销售均价产生波动主要是由于下游对产品结构的需求变化导致。

公司通过个性化定制产品的模式提升产品附加值,增厚公司业绩。

自2019年起公司接到了军方大量个性化供氧面罩的采购订单,个性化产品的销售数量、销售金额均得到大幅提升。

由于个性化产品的单价较高(销售均价都维持在 1 万元以上,对比非个性化产品均价都在2000元以内),2018-2020年公司航空供氧面罩的收入基本由个性化产品贡献,占比达到78%/91%/85%。

3.新材料业务初具雏形,产能扩张未来可期3.1 民用转向,创新拓展新业务领域

公司借助多年军工产品的研发优势,将产品范围拓展至聚氨酯和碳纤维领域,也从以军用产品为主,转向市场空间广阔的民用领域,目前两项产品均实现了小批量生产。

1)军用聚氨酯保护膜:

公司产品主要应用于军用产品表面的防护,具备优异的特性,达到减少装备维护频率,提高装备出动效率的目的。目前公司主要产品为直升机浆液保护膜,已在某型军用直升机桨叶上完成了相关鉴定试验并获得小批量订单。

2)民用聚氨酯保护膜:

公司于2020年12月完成汽车漆面保护膜产品的小批量生产,下游需求旺盛,在手订单充足,未来有望持续拓展民用航空密封防护等新市场。

3)碳纤维:

公司在研及生产的碳纤维复合材料产品主要包括碳纤维直升机风挡边框、飞行员头盔等军用产品以及高铁地铁玻璃边框和行李架面板等民用产品。

3.2 聚氨酯保护膜市场空间广阔,乘政策东风

热塑性聚氨酯薄膜是TPU材料的重要应用,下游可应用于诸多领域,市场空间广阔。

聚氨酯薄膜因其高强度、高韧性、耐腐耐磨等特性,已被广泛运用在国防、工业、纺织、医疗、建筑建材、电子汽车等众多领域,具有广阔的市场前景。

同时因其是一种可持续改性的新材料,随着TPU产业技术水平的提升,性能优化,其可以不断拓展新的应用领域,享受更广阔的市场空间。

根据Transparency Market Research的统计数据,预计全球TPU薄膜市场规模将从2015年的287亿元增到2024年的517亿元,CAGR达到6.8%。

TPU 材料具备环保、可降解的特性,是国家重点支持的新型材料。

随着社会对节能、可持续发展的重视程度不断提升,TPU作为新型环保材料,受到国家政策的高度

我们认为TPU材料有望逐步替代PVC、橡胶、EVA、硅胶等传统材料,渗透率逐步提升。

公司掌握多项聚氨酯保护膜核心技术。

公司长期致力于聚氨酯保护膜等新产品的研发,已掌握多项核心技术,获得相关专利12 项;公司核心技术包括聚氨酯基础粒子合成制备、功能差异化聚氨酯粒子改性以及聚氨酯保护膜与不同材料复合能力,为公司未来产品持续开发及应用领域的拓展奠定坚实的基础。

公司产品已具备规模化量产的能力,2021H1聚氨酯保护膜实现收入885万元,产品毛利率可以达到28.55%。

产品已进入军民两大领域,军用领域公司产品在国内厂商中领先,民用领域公司产品具备一定优势:

1)军用领域:目前公司主要产品为直升机桨叶保护膜。

我国军用航空聚氨酯保护膜主要以进口为主,公司该产品的成功推出有望打破国外产品的垄断,目前在此领域公司尚无直接竞争对手。

2)民用领域市场化程度较高、竞争激烈:目前公司主要产品汽车漆面保护膜。

公司在此领域的竞争对手主要分为两类:

①大型跨国公司,业务成熟、研发实力强,产品性能优异,在高端市场具备明显的优势;公司产品与其相比具备性价比,同规格的进口产品价格要高出30%以上,可形成差异化竞争;

②内资企业如凯阳新材和纳科达,目前国内企业均处于起步初期,都处在跑马圈地开拓市场、积累客户的阶段;公司产品性能优良,有望受益于行业初期的快速增长。

3.3 募投项目扩产,新业务加速腾飞

此前公司在新业务领域的拓展主要受制于产能有限,目前仅有一条聚氨酯保护膜生产线,设计产能约为10.37万米/月,远低于以上可比竞争对手。

募投项目将扩大公司热塑性聚氨酯保护膜的产能。2021年7月公司于精选层公开发行,其募投的“聚氨酯保护膜生产项目”计划投入3500万元资金,购置热塑性聚氨酯保护膜挤出流延生产线、水分仪等设备共计28台套。

公司计划将新增的热塑性聚氨酯保护膜挤出流延生产线用于民用聚氨酯保护膜产品的大规模生产,而原有的产线将聚焦于军用聚氨酯保护膜产品的生产,以及新产品的研发。

公司民用聚氨酯汽车漆面保护膜产品于2020年12月进行小规模试制并实现正式量产,产能利用率提升迅速,亟待拓产满足未来订单。

随着民用产品订单规模的持续增加,公司产能利用率逐步提升,2021年5月已提升至57%。民用聚氨酯保护膜具备良好的市场前景,且公司与下游客户保持良好的合作关系,市场拓展能力和获取订单的能力未来会进一步增强。

随着公司产品逐渐获得认可,公司在手订单以及正在洽谈中的意向订单充足,现有产能或无法满足后续订单的增长,我们认为募投项目建设完成后将有助于公司进一步提升公司核心竞争能力,扩大市场份额。

4.盈利预测与估值4.1 盈利预测

公司为军用橡胶业务领域核心供应商,新业务加速腾飞。公司已成为航空供氧面罩领域的核心供应商,新型材料业务有望进一步打开业绩成长空间。

关键假设:

1)航空供氧面罩:

该板块业务客户主要为军方企业,业务稳定性较强;且军工企业军费支出与GDP增速成正比,我们假设2021-2023年销量同比增长6%;军品采购一般采取审定价格、暂定价格等方式,我们假设价格维持稳定;

2)胶布制品:

此板块业务占比较小,我们假设2021-2023收入同比增长1%/3%/5%;

3)新业务:

公司新材料业务板块主要包括聚氨酯保护膜、碳纤维等材料,受益于下游 需求爆发、应用领域广阔有望快速增长,目前公司两块业务均已实现小规模量产, 未来规模化提升盈利能力有望持续增强。我们预计2021年该板块实现营业收入3000万元,2022-2023年保持100%同比增速;

4)毛利率:

原业务由于产品结构调整,21年标准化占比增加将拉低平均毛利率,未来随着个性化产品提升,毛利率有望逐步回升。新业务我们采用可比公司毛利率作为参考,我们假设2021-2023 年毛利率为29%/30%/30%。

4.2 公司估值

估值方法:

由于公司两块业务有一定差异性,我们采用分部PE估值法对公司进行估值。

1)军用橡胶业务(航空供氧面罩、胶布制品):

可比公司:与公司军用装备业务最直接可比的公司为航宇救生装备有限公司,主营业 务包括弹射座椅、个体防护装置、降落伞、以及其他民用航空产品,但其为非上市或挂牌 公司;目前市场上尚无与公司产品完全对标的上市/挂牌公司。

可比公司我们选取同为军用航空产业的公司江航装备(688586)、北摩高科(002985)和新兴装备(002933),三家公司的主营业务均涵盖军用航空装备的研发、生产与销售,与公司业务存在一定相关性,我们认为具备可比性。

估值:

可比公司21年PE均值约为41X,我们预计2021年公司原军用橡胶制品业务 (主要包括航空供氧面罩和胶布制品业务)实现净利润3616万元,对应合理估值为14.7亿元。

2)新材料业务(聚氨酯、碳纤维):

可比公司:国内与公司该板块业务直接可比的公司凯阳新材与纳科达均为非上市公司,我们选取两类公司作为可比公司:

1)与公司聚氨酯业务相关的安利股份(300128)、其 产品主要聚氨酯合成革产品,可以较好的替代PVC革,广泛应用于服装、家具等领域,与 公司业务具备相似性;

2)与公司下游应用领域相同的松井股份(688157)、坤彩科技 (603826)、美瑞新材(300848),其业务主要为汽车漆面领域的新型材料的研发、生 产制造,与公司业务具备一定可比性。

估值:

可比公司21年PE均值约为44X,我们预计2021年公司新业务(主要包括民用军用领域的聚氨酯保护膜,以及部分碳纤维业务)实现净利润300万元,对应合理估值为1.3亿元。

4.3 核心风险

1)大客户依赖风险

2)军品采取审定价格制,公司目前仍有多款产品暂未获取,或影响收入确认

3)新业务拓展不及预期,影响短期业绩

—————————————————————

请您

报告属于原

获取更多精选报告请登录【远瞻智库官网】或点击:

一:航天彩虹股吧

排名前十的军工股票龙头股分别是:航发动力A股的代码为600893,股票的发行方是中国航发动力股份有限公司,该公司1996年4月8日在A股上市。目前的总市值为1564亿元。

2003年10月30日在A股上市。目前的总市值为391.74亿元。

中航沈飞A股的代码为600760,股票的发行方是中航沈飞股份有限公司,该公司1996年6月4日在A股上市。目前的总市值为1482亿元。

中航光电A股的代码为002179,股票的发行方是中航光电科技股份有限公司,该公司2007年11月1日在A股上市。目前的总市值为1022亿元。

中航西飞A股的代码为000768,股票的发行方是中航西安飞机工业集团股份有限公司,该公司1997年6月26日在A股上市。目前的总市值为892.6亿元。

中航机电A股的代码为002013,股票的发行方是中航工业机电系统股份有限公司。该公司2004年7月5日在A股上市。目前的总市值为613.4亿元。

中航科工A股的代码为02357,股票的发行方是中国航空科技工业股份有限公司,该公司

航发控制A股的代码为000783,股票的发行方是中国航发动力控制股份有限公司,该公司1997年6月20日在A股上市。目前的总市值为364亿元。

火炬电子A股的代码为603678,股票的发行方是福建火炬电子科技股份有限公司,该公司2007年12月20日在A股上市。目前的总市值为341.7亿元。

光威复材A股的代码为300699,股票的发行方是威海光威复合材料股份有限公司,该公司1992年2月5日在A股上市。目前的总市值为385.8亿元。

航天彩虹A股的代码为002389,股票的发行方是航天彩虹无人机股份有限公司,该公司2001年11月30日在A股上市。目前的总市值为211.6亿元。

军工类股票有很多种,例如:

1.航天科技类股票有:乐凯新材,航天电子,航天机电,中国卫星,航天动力等。

2.航天科工类股票有:航天信息,航天科技,航天通信,航天长峰,航天电器等。

3.中航工业类股票有:中航飞机,天虹商场,中直股份,中航重机,南通科技,成飞集团,中航电测等。

二:航天电子股吧

我先来说一说这个股的基本面吧,300064ST金刚这只股按理说历史上基本面还是不错了,历史最高价22块左右,可惜被ST了有退市的风险。据我目测这只股背后是有庄的。

下面说一说我在这只股上的操作,第一次买进300064是在2019年1月左右,我就不说我买了多少股了,当时买入价格4.28。后来遇到2019年的小牛市,股市有一个上升期,所以在6块多出掉了一部分。后来遇到股市大跌,在2019年6月份的时候3.5的价格买进了一部分。随后该股又一路下跌,跌了大半年多,最终在2020年6月份跌到1.9的价位,在2块钱以下我又买进了部分。当然了股价跌成这个逼样,我也被套的死死的动不了。

但是在2020年8月份开始300064出现峰回路转。从2.5的价位开始启动上涨。两个月时间涨到了8块多的价格,在这两个月的时间里,我一路涨一路抛,赚了多少钱我就不说了,这么说吧300064这只股我的成本价已经是负的,这也意味着哪怕这只股跌到股价为0,跌到退市我还是赚的。后来这只股被ST了又开始大幅杀跌,但对我来说这已经不重要了,据我目测在这只股上套死的人起码一大批。

至于你问这只股都ST了为什么会涨百分之20,我告诉你那是庄家们在自救而已。最后祝看我发帖的人炒股都发大财!有其它问题可以在下面留言!

三:航天晨光股吧

600151航天机电该股主力在高位就已经把筹码交给了散户。而短线游资靠题材制造了这波行情。如果后市该股能够连12。3的压制区域都强行突破站稳,那该股不排除还有惯性看高14附近的机会,但是如果该股后市游资撤退太快连12.3都无法收复就再次破位下行了。那个人建议逢高减仓回避风险了。一旦破位下去下个目标区域到11.2附近去了。后市除非有中线机构真正的大规模建仓该股否则不更改对该股的评价,以上纯属个人观点请谨慎采纳朋友。

弄死胆小的,汇南敢死队www.cpsvip.cn能让您清楚私募跟踪了哪些股票!

个人觉得,该股票不错啊!技术面上看,短期目标,看到133附近可能性很大哦!