在“买方信贷”这一模式下,信威集团(600485)(14.590,0.00,0.00%)与其交易商之间的资金流向,形成了“左手倒右手”的闭环

最近,信威集团(股吧里最常见的新帖就是“借用《流浪地球》的一句话:你听着亲爱的,我们必须抱有希望。

这只自2016年12月23日停牌至今的股票给投资者留下的不仅仅是无奈,更多的是悬念。

2016年12月23日,一篇题为《信威集团隐匿巨额债务,神秘人套现离场》的长篇报道揭露了柬埔寨信威的实际运营状况,并推测已经有部分股东通过减持套现巨额财富。受此消息的影响,信威集团股价当天迅速跌停,随后公司公告停牌。

几个月后,信威集团用“胡编乱造”回应了此事,同时宣布拟筹划资产收购重大事项,重组涉及跨国军工行业,属于“重大无先例”的情况。重组标的为天骄集团,需要国防科工局同意才行,关乎国家安全。之后,信威集团便开始遥遥无期的停牌,一停就是700多天,位列A股停牌钉子户探花。

神秘的实控人王靖

貌似脱离不了通常的剧情,每个扭转乾坤的背后都会有一个传奇人物。

实控人王靖于2010年入主信威集团后,为这家濒临破产的公司带来了柬埔寨电信业务,靠着这个项目的销售收入,使当时濒临破产的信威集团迅速扭亏为盈。短短四年,凭借“买方授信”这一销售模式取得的靓丽的营收业绩,信威集团也成功借壳上市登陆A股。

2011、2012两年,柬埔寨信威贡献的销售收入,更是分别占到当期总体营收的84.7%和90.47%。

随后,柬埔寨信威的经验被推广到俄罗斯、乌克兰、尼加拉瓜等信威集团的海外项目上。信威集团年报显示,公司在这些国家开展的海外公网业务带来的销售收入,占到年总营收的90%以上。

这一销售模式也被誉为王靖“点石成金”的经典案例。不过,在买方信贷模式下,信威集团必须要为柬埔寨信威等海外公司承担巨额债务的风险。

然而,神秘商人王靖的背景有两种说法:官方的资深企业家与坊间流传的傀儡。

信威集团对王靖在2010年之前的经历介绍为,曾任职于厦门远东国际贸易公司、中国远东国际贸易总公司、深圳中远东投资管理有限公司,而且王靖所干的全都是震惊世界的大事。

第一,修建厄瓜多尔大运河替代巴拿马运河,震惊世界。

第二,解决中国航空工业集团数十年都解决不了的发动机难题,傲视中国群雄。

现实中,曾经要投资千亿美元修建尼加拉瓜大运河,替代巴拿马运河,然而几年过去了,运河却了无声息。网上爆料,注册资本达70亿的天骄航空厂房处于烂尾状态。在5G即将来临时,华为、中兴通信等公司拼尽全力开发相关产品,然而曾想赶超他们的信威集团在通信板块却没有任何消息。

近乎资不抵债的壳

可以说,曾经被誉为“点石成金”的模式也是将公司推向危机的手。

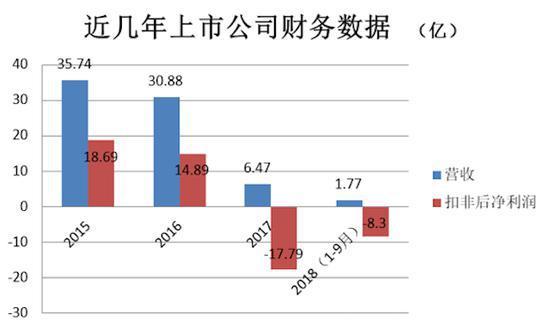

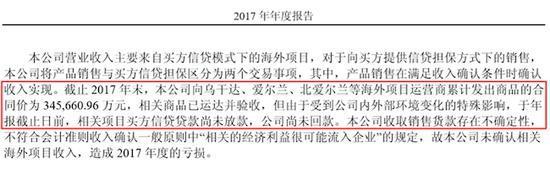

自2016年度信威集团的主营收入就因“买方信贷”模式的放款因素,公司业绩开始下滑。根据公司2017年年报披露,信威集团向乌干达、北爱尔兰等海外项目运营商累计发出商品的合同价为34.56亿元(相关商品已运达并验收),但由于买方信贷贷款尚未放款,信威集团尚未回款,造成2017年度大幅亏损。

相较之前上市公司对柬埔寨(信威)采用的买方授信模式,截至2017年年末,柬埔寨信威的贷款余额为7.12亿元人民币。2017年12月,国开行北京分行对柬埔寨信威新增4,300万美元融资再安排授信,用于偿还柬埔寨信威向国开行香港分行原贷款合同(2012年6月签订的30亿元人民币)项下2017年9月27日及2017年12月27日预计到期的本息及保函费等。于此同时,信威集团再次为柬埔寨信威在招商银行(32.900,1.16,3.65%)总行离岸金融中心1.3亿美元贷款提供担保。

柬埔寨信威与信威集团签订合同,信威集团用现金质押等担保方式,向银行申请对柬埔寨信威进行贷款授信。柬埔寨信威从银行提取贷款后,这笔资金就作为采购货款,支付给信威集团,最后,这笔销售收入成为信威集团海外收入,计入信威集团的营收之中。

细细分析一下,在“买方信贷”这一模式下,信威集团与其交易商之间的资金流向,形成了“左手倒右手”的闭环。

6年多的时间柬埔寨信威依旧依赖信威集团担保贷款以及信威集团“买方授信”这种模式下银行不愿意向其放款,这不禁让人对其实质经营浮想联翩。

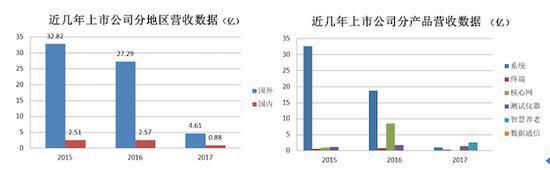

再具体往下分析,信威集团主要业务营收在海外,而系统产品为最主要的核心营收产品(最高时系统营收占总营收超90%),信威集团2017年新增加了智慧养老及数据通信业务,但其在2017年毛利率为负值。

从上图得到的结论,海外系统业务为信威集团最主要的核心产品业务,其近几年亏损也是由其造成。

而就在2017年核心产品的产量仅为62套,较上年产量减少高达99.77%,这也说明原来的核心产品已经不再是公司的支柱。2017年核心产品的销量为10860,而对应其当年年报数据,上市公司向爱尔兰等国家已运送的商品已运达34.56亿元,核心产品销量为2016年的一半左右,却有着超2016年的产品销售额,而2017年其他业务板块直接材料费用占比较少并且材料费用未发生较大增长,这也能说明其他产品并未大规模生产,而这34.56亿的产品又从何而来?

还有一个疑点,2016年核心产品生产量为27262套,其原材料成本为3.75亿,而在2017年核心产品的生产量仅为62套,核心产品原材料成本竟达0.46亿。2017年的每套系统产品原材料成本较2016年涨幅高达54.16倍,这惊人的成本增长背后又有什么猫腻?

而对于信威集团的“买方授信”模式,公司必须将货币资金变成保证金质押担保。截至2018年6月末,信威集团货币资金余额109亿元,其中用于买方信贷质押的保证金达105.6亿元。2018年上半年,公司的资产负债率为53.6%,公司总资产211.8亿元,而因买方信贷保证金质押的受限货币资金达105.6亿元,占总资产的50%,这部分资金是毫无偿债能力。剔除后,信威集团的资产负债率实际高达近100%。

这么分析的话,信威集团不仅仅成为一个壳,还是一个近乎资不抵债的壳。

公募密集下调信威集团估值

1月31日,信威集团发布了2018年年度业绩预亏公告,公告显示预计公司2018年度实现归属于上市公司股东的净利润为-29亿元到-35亿元(上期净利润为-17.69亿元),也就是说2018年信威集团的亏损幅度进一步拉大。

受此业绩预亏影响,也就在今年情人节的前一天,海富通基金、华宝基金、等基金不约而同下调了信威集团股价估值。

事实上,早在春节假期之前,天弘基金、大成基金、易方达等基金公司在信威集团业绩预亏公告发布后,随即进行了估值调整,且多数选择下调至6.28元/股,2月2日大成基金则率先给出近9个跌停板的估值,为5.76元/股。

需要指出的是,由于信威集团业绩等问题,公司在2017年12月被剔除上证50成分股。

除了上述问题外,1月31日,信威集团还发布了一则公司股票可能被实施退市风险提示的第一次提示性公告,由于近两年公司扣非后净利润亏损,根据《上海证券交易所股票上市规则》的规定,信威集团股票可能被实施退市风险警示。

曾经作为上证50成分股之一的信威集团,如今面临被实施退市风险警示,拖累了一众散户和机构投资者。截至2018年年中,停牌期间的信威集团为120只基金合计持有3444.07万股,持股总市值达到4.66亿元。

核心主业产品退出生产,那么公司拿什么持续经营,靠重组的“天骄航空”吗?

根据天眼查资料,天骄航空成立于2015年10月,虽然具体财务数据无法获,我们不能妄言它的价值,但信威集团放弃当下最火的通信主业成为一个空壳公司,而花费两年多进行未确认成功的重组,这或多或少能说明一些问题。

股吧中的股民依旧活跃,他们仍在等待着希望。(思维财经出品)