1、去除五险一金到手4000多,无贷款,目前没有孩子。可以购买迈锐宝xl 2.0T中配吗?

谢谢邀请

小夭定期发布汽车让利,同时小夭可以为大家提车。关注小夭,车市让利一网打尽!详情可以到小夭主页查看。您也可以在评论区留下你要咨询的车型,小夭会用10年的汽车销售经验一一回复。如果您想知道自己关心车型的让利,您也可以邀请小夭来回答或私信小夭。

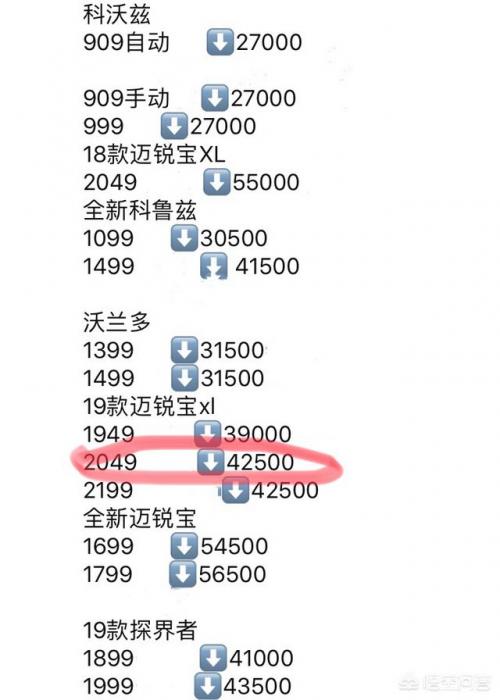

问题的描述比较笼统,每月在缴纳完各种社会保险以后,收入为4000元。应该是已经结婚但是没有孩子,没有交代生活的所在城市以及每个月的生活其他开支。加上缴纳的各种保险,估计收入在5000左右。这样的收入水平其实即便放在一个小县城,也只是平均收入。也没有交代你的存款有多少,那么我们只能猜测你是分期付款买车。迈锐宝XL中配我们的理解是中间一个配置,也就是指导价为204900的2.0T自动锐联版。我们就以首付50%两年无息的厂家金融贷款来计算,下面,我们先来看看这款车的优惠信息。请看下图:

上图就是雪佛兰车型的优惠信息,包含了迈锐宝XL,图中标记的就是。小夭先给大家解释下如何看上图的优惠信息,以图中标记的内容为例:2049↓42500。2049就是204900,204900就是迈锐宝XL自动锐联版指导价。↓42500就是优惠42500,我们用指导价204900-42500的优惠=162400。

迈锐宝XL自动锐联版裸车价为162400,下面我们以首付50%计算落地:

裸车价: 162400

首付款: 81400(首付50%)

贷款额: 81000

购置税: 14000

保险费: 7200(分期需购买交强险、车损、第三者100万、盗抢险和不计免赔。)

分期费: 3000(我们全款买车和分期买车对于4S来说成本是一样的,4S收取的所有分期费用都是净利润,这也是为什么4S喜欢我们分期的原因。因为抵押是免费的,现在不需要安装GPS。所以,4S收取的各项分期费用都是可以谈的,依据贷款额,最多不要超过3000。)

上牌费: 120(我们自己上牌就是120,即使找车管所代办也不会超过200。)

合计: 105720

迈锐宝XL2.0T自动锐联版首付50%落地价为105720,贷款81000分24期还款,每月还款额为3375。做了个预算,大家可以对比一下自己的收入,是否能够购买。

以上价格真实有效,有购买车辆或者关于汽车的问题,可以私信小夭。记得关注哦

可以啊,就看你每天跑多少公里了。

月薪买房,年薪买车,自己体会吧

2、dnf探险记等级需要花点券才能完成嘛?

本次完成周期(活动一共14周)

一、125礼包玩家

1、氪金升级(瞬间满级)

125礼包直升40级,剩下的48级需要162400经验。通过商城消费324800点券可返50%的探险经验奖励,即可直接88级。

2、任务升级(8~9周满级)

125礼包直升40级,剩下的48级需要162400经验。通过完成30个赛季任务可获得43200经验,剩余119200经验按每周13500经验进行计算,需要8~9周即可升至88级。

二、49礼包玩家

1、氪金升级(瞬间满级)

通过商城消费403600点券可返50%的探险经验奖励,即可直接88级。

2、任务升级(11~12周满级)

通过完成30个赛季任务可获得43200经验,剩余158600经验按每周13500经验进行计算,需要11~12周即可升至88级。

三、初级探险家

任务升级(14周87级)

通过完成30个赛季任务可获得43200经验,剩余158600经验按每周11400经验进行计算,全勤(所有任务都完成)耗时14周(最后1周少2天)可达到87级,距离88级差850经验。

所以综上,你如果购买一个49元的通行证,即使不氪金,也是可以完成的~

3、0首付购房现实吗?能促进房屋销售吗?

0首付的房子就算在今年,一样有好多开发商推行0首付购房或者低首付购房的方案。

0首付不代表全额可以做房贷,而是首套三成首付一样要给,只是通过分期缴清或者做金融贷款去给首付。当然,你能确定未来的日子能够存够首付的钱,你是可以选择0首付购房的(并不是每个楼盘都有0首付的方案的)。但是当你选择金融贷款存够首付去购房时,你就要考虑清楚未来日子的月供压力。

因为金融产品基本贷款时长为5年期,按100万的房子,3成首付30万,月利息3厘来计算,你通过贷款得来的30万每个月本息为5900元,加上70万房贷30年的话,每个月大概3900多左右。顾名思义,前5年你要每月还款9800元,5年后才开始每月供3900多元。对于大部分贪图0首付的人来说,打工者占大部分,每月差不多1万的支出压力是巨大的,还没算衣食住行。所以0首付并不能促进房子买卖的。

而大部分刚需人群都是能接受并热衷于低首付的方案,这样前期首付压力较少,月供压力也不算大,这是大部分人能接受的。

温馨提示:金融产品是不能用来投资基金,股票,或者买房的。只要用了一分钱,银行会叫你提前全部结清的,因为这是违规操作[玫瑰]

所以,低首付方案是刚需一族的最好方案[耶]

对于普通家庭来说,车和房都是大金额的商品,为什么可以0首付购车,却不能0首付购房?如能0首付购房,是不是能促进房子销售?

我是[房微言],我的观点是:如实施0首付购房,毫无疑问会激发很多人(包括租房族)购房,可在短期内迅速促进房地产销售,但这种想法不现实,国家不会允许0首付购房。

为什么说实施0首付购房,会激发很多人购房,从而促进房地产的销售?

1.目前购房的三大门槛是购房资格、首期和月供。实施0首付等于拆除了一道门槛,需求端会大幅扩量。

网易房产数据中心近年的一项调查显示,90后购房时,由父母支付首付的占比高达79%,靠自己积蓄首付的占比仅11.8%。

可见,在房价高企的年代,首付对于很多购房者来说,是一道很高的门槛。这道门槛将大部分只能靠自己,没有”六个钱包“可用的置业者挡在门外。

如果实施0首付购房,首付门槛没有,只需有购房资格且月供能满足要求,即可贷款买房,那么现被挡在门外的收入可应付月供但积蓄不足的客户加入了购房行列,房子销售率必然会升高。

2.房子身上加载着许多因素,在没有首付门槛的前提下,大家会蜂涌去购房。

大家都知道,现在房子的功能不仅是居住,它身上还加载有婚姻、入学资格等等因素。

没买有房子,婚姻容易因没房而告吹;没买房子提供不了房产证,小孩就会因在城中没房而入不了学……总之,如没有房子,那些与房子捆绑的因素就难以享受。

因而,若0首付实施,没房子的人都会想办法买一套房,有小房的则想换大的,已有普通学区房的想换名校学区房……

3.没有首付门槛了,会激发很多人为了有家的归属感而买房。

租房住,无论是多么潇洒,但始终不是自己的家。俗话说“金窝银窝,不如自己的狗窝”,说的就是有房有家的归属感。

现在没有首付门槛了,很多人想办法每月多兼职,咬牙再节省点,也要供一套属于自己的家。

一句话:0首付,拆了首付门槛,会有很多人为了结束租房生活,为了结婚、为了小孩读书,为了换房甚至为了投资而选择买房。但0首付购房有可能吗?

0首付购房,危害性太大,国家严禁这种购房行为。

1.0首付购房,将银行置于高风险状态中。

现向银行申请办理房贷的资料中,有一项是首付发票,证明购房者已缴交了不低于政策要求的首付。

按现行政策,房款的20%是起步首付标准。换而言之,银行最多只能贷房款的80%给购房者。为什么银行要求购房者要交20%以上比例的首付?

主要是为了预防房地产市场下行时,房不抵债的风险。举个例子说,房子市场价是100万,若银行全额贷给购房者100万,那么只要价格稍下降一点,房子的价值就抵不了100万借款,意味着房不抵债了。

此时若购房者违约断供,那么银行就会出现风险。

为了控制和预防这些风险,中国人民银行在房地产发展的初期,就发布了《关于规范住房金融业务的通知》:商业银行发放个人住房抵押贷款,贷款额与抵押物实际价值的比例(抵借比)最高不得超过80%,严禁对借款人发放“0首付”个人住房贷款。

2.0首付购房,会引起经济危机。

毫无门槛的贷款,会引发金融危机,为整个经济带来危机。2008年美国的次贷危机,教训可谓深刻。

那场危机的主要根源就是美国一些金融机构不设限地向经济能力较差的人贷款买房。楼市变差后,弃房断供现象高发,从而导致金融危机,影响全球经济。

受金融危机冲击,我国GDP增速从2008年开始下降。2008—2012年GDP平均增速为9.0%,比2001—2007年平均增速10.8%下降了1.81%。

3.与房住不炒的定位相违背。

没有首付门槛了,只需具备购房资格和月供能力即可贷到款买房,推动需求量大幅上升,将会出现求远大于供的极度不平衡局面,房价疯涨是必然。

即使政策可通过价格备案等方式硬性压制房价上涨,但在需求如此旺盛的情况下,开发商可通过捆绑销售、第三方收取房号指标费等等操作,避开备案价的限制。市场上将涌现大批炒房号、炒指标的炒房族。

0首付所带来的效应,与中央制定的房住不炒定位相悖,与稳地价稳房价稳预期不符。

在严禁“0首付购房”的政策之下,为什么市场上还有低于政策标准的首付?

市场不好时,就会有不少开发商为了刺激市场,吸引客户”上车“,采用“首期分期,首付10%”等低首付形式进行促销。这种模式又分为两种:

1.首付分6个月-3年不等的时间支付,客户交齐首付后再办理按揭。

这种低首付模式,实际上只是开发商容许购房者延长了首付付齐的时间,但首付的比例并没有减少,而且是在购房者按政策要求的标准交齐首付后再申办银行按揭,与国家的严禁0首付购房的政策并不抵触。

2.开发商垫付或指定第三方垫付首付。

比如最低首付为30%,购房者付10%,开发商以左手换右手方式或指定的第三方垫付20%,然后购房者凭已付30%的首付票据去办理按揭。

这种首付贷模式属违规模式,购房者需要承担”双还“压力(还首期还月供),与0首付购房方式接近,危害性大,已被列入严禁和打击范围。

综上

0首付购房确实对楼市的销售起着短期提升作用,但对金融安全,对整个经济会产生不可估量的破环力,国家不会充许这种0首付购房行为出现。

最后

目前市场不景气,”首付分期“会重现,在收入没有十分把握的情况下,切勿冲动上车,要不日子难过哦。

我是[房微言],专注分享实用的房地产干货和买房卖房防套路技巧,欢迎关注我。

零首付如果房总价不高,月供能接受的情况下是很好的选择,如果是首套房比较合适,第二套的话贷款利率会高很多。

零首付其实就是客户和开发商套取银行资金的方法,不合法