一,顶级游资:

1,章盟主:

买入:

上海医药3日:6810万

国药现代3日:1991万

卖出:

南威软件:9897万

2,赵老哥:

买入:

华平股份3日:1343万

诚达药业:3369万

卖出:

北玻股份:1473万

杭州热电:402万

建研设计: 1298万

西大门3日:1825万

3,方新侠:

买入:

江苏阳光:2639万

卖出:

中国医药:8717万

二,一线游资:

1,溧阳路:

买入:

红日药业3日:7783万

永太科技:6802万

国药现代3日:3084万

双杰电气:1522万

2,桑田路:

卖出:

新华联:1784万

3,炒股养家:

买入:

宋都股份:1395万

4,劳动路:

买入:

阳光城3日:1.08亿

万控智造3日:4581万

卖出:

鞍重股份3日:69万

5,佛山系:

卖出:

尔康制药:1881万

6,成都系:

卖出:

先锋新材3日:505万

岭南控股3日:735万

尔康制药:4996万

7,解放南:

买入:

阳光城3日:2883万

北玻股份3日:2421万

卖出:

晶雪节能:2703万

三,知名游资:

1,上塘路:

买入:

精华制药:1989万

2,量化基金:

买入:

南威软件:1.15亿

江苏阳光:2732万

协鑫能科3日:2702万

丽珠集团:2682万

杭州热电:2534万

汇通集团:1921万

精伦电子:1628万

力芯微:1501万

兰州银行:1415万

塞伦生物:633万

阳光城3日:463万

卖出:

普洛药业:704万

南京医药:847万

东威科技3日:998万

光大嘉宝:1071万

建研院3日:1133万

神奇制药3日:2201万

奥翔药业3日:3845万

四,机构:

1,机构:

买入:

傲农生物3日:1.58亿

瑞联新材:1.36亿

兰州银行:6397万

普洛药业:6096万

力芯微:4553万

北大医药:4287万

东威科技3日:4221万

精华制药:2011万

协鑫能科3日:1940万

尔康制药3日:1302万

九安医疗:936万

华平股份3日:856万

新华联:673万

龙津药业3日:446万

红日药业3日:332万

诚达药业:305万

建研设计:274万

北化股份:116万

卖出:

丽珠集团:88万

长江健康:110万

廊坊发展:251万

双杰电气:364万

霍普股份:462万

中欣氟材3日:464万

耀皮玻璃3日:712万

建研院:1562万

奥翔药业3日:3366万

国药现代3日:3687万

阳光城3日:5903万

永太科技:1.40亿

中国医药1.72亿

上海医药3日:3.57亿

2,外资:

买入:

美的集团:2.08亿

赣锋锂业:1.64亿

隆基股份:1.07亿

比亚迪:9477万

招商银行:7372万

顺丰控股:7105万

兴业银行:5326万

万华化学:3832万

卖出:

亿纬锂能:4978万

宁德时代:1.11亿

中信证券:1.35亿

东方财富:1.36亿

韦尔股份:2.02亿

药明康德:2.05亿

伊利股份:2.09亿

中国平安:2.09亿

立讯精密:2.29亿

万科A:2.67亿

贵州茅台:3.26亿

五粮液:3.52亿

【免责声明】 本文涉及资讯、数据等内容均来自网络和钱龙软件,内容仅供参考,不构成投资建议。股市有风险,投资需谨慎。

点赞了的2021发财,关注的年年发大财!

本文是《价值事务所》的原创文章,第791篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

都知道医疗是极好的赛道,各种10倍股,100倍股,但也是公认的复杂难学。现在,可能是你能找到的,最好上手,也是最通俗易懂的医疗投资课程来了。课程梳理了医疗庞大的体系,并拆解为15个细分赛道,再逐一剖析细分赛道的投资机会。让你从此掌握医疗投资方法,对各个赛道的投资逻辑了然于心,抓紧机会学习哟。

咱们国内的整个银行板块近些年表现都十分差劲,如果按市净率来看,板块集体破净,这意味着,在资本市场的眼里,他们所蕴含的风险使得他们连账面资产都不值得。

但即便如此,也有几家银行例外,即便在如此惨烈的行业背景下,他们也走出了自己的高光。比如招行、比如平安,他们都没有“破净”。

这背后,必然有特殊的原因,要知道,资本市场,中长期来看是有效的。而招行的逻辑,咱们在昨天的文章里已经讲得很清楚了,今天,咱们的主角,是平安。

平安银行有个好爸爸

我们都知道,平安银行属于中国平安,中国平安是一家覆盖了整个金融板块几乎所有细分子行业的超级庞大公司,拥有几乎所有的金融业务,如:银行、保险、证券、投行、信托、基金......

其实,招商银行背后的招商集团也基本什么业务都有,或者说,这些大型的金融集团基本都是如此。

但,一个冷知识是,只有中国平安,内部业务是可以交叉的,内部客户是“肥水不流外人田”的。

举个例子,所长一个朋友,是某券商营业部的老总,她会经常定期拜访大银行,如中信、招商、兴业等等,目的,自然是让这些银行给她的营业部导流客户。那么问题来了,不论中信还是招商亦或者是兴业,他们的集团里都有自己的证券公司,自家客户为什么还要给到别的券商呢?

因为,这些银行和证券在集团内部都属于兄弟公司,薪酬体系没有打通,谁管你呀?

只有平安,内部薪酬体系是打通的,一个平安银行的工作人员,既可以拉储户、也可以介绍储户去平安证券开户、还可以推销平安家的保险,最后,这个工作人员可以得到多份绩效结算。

而其他的银行或者大型金融集团,由于内部没能打通,因此,他们给不给兄弟公司引流,要看对于自己而言哪个利益最大。

总之,对于平安银行而言,活在中国平安的内部,零售客户,天然是不缺的,毕竟,中国平安,别的可能差点意思,但客户,尤其是高净值客户,平安自认第二,没人敢认第一了。

平安银行的底色

还记得在招行里所长说了啥么?所长说,整体而言,其实零售用户(即咱们C端个人用户)其实是比企业端更优质的存在,整体不良率更低,质量更好,而且利息收取也能更高。

平安银行由于有平安集团的倒流,虽然to C的口号喊得比招行晚两年,但成绩出得可一点不比招行慢。截止今年上半年,公司的零售金融业务占到了58.12%,比招行的53.46%还要来得高一点。

整个财富管理业务增长也十分亮眼,今年上半年,公司零售 AUM 同比增长 28.4%至 2.98 万亿,虽然赶招行的10万亿有好几倍差距,毕竟平安银行和招商银行整体不是一个量级的,今年上半年平安好不容易才达到102.39万理财用户,同期招行已经有1000万多点,是平安的十倍不止,但这也侧面说明,平安的客户平均而言一个顶别人家的好几个,高净值用户那不是盖的。

最最关键的是,平安这个AUM增速很快呀!本来去年就是高基数,今年还能维持近30个点的速度增长,非常不错了。

得益于零售AUM的高增长,公司的财富管理手续费上半年达到 45.93 亿,已经占整个手续费及佣金收入的 22.20%(同比提升 0.73百分点),同招行一样,财富管理里面,基金代销板块涨得最快,收入同比增长172.6%。

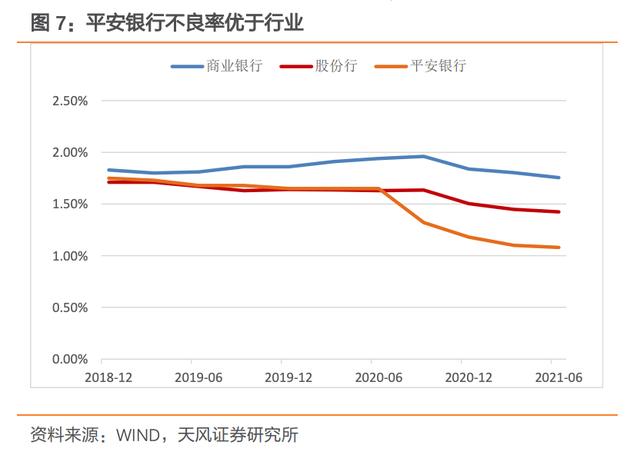

至于平安的不良率,之前虽然和行业平均一致,但近一年开始大幅改善,目前显著低于行业平均水平,仅仅只有1.08%。如此亮眼数据背后是因为平安银行近些年坚持对公业务做精(也就是对企业端业务严格把关),这又再次说明,零售客户在银行整体质量比企业好太多,因此,银行们纷纷往零售转型是对的。

而往零售转型,在昨天招行的文章里所长也讲了,不是想转就转的,这涉及企业自身的姿态,站着说话惯了的公司,想让他跪着和客户讲话,还是很难的。比如,那几大国有制银行的app,如此难用,一看就不是好好和我等平民平等沟通的态度。

而平安也好、招行也罢,至少app是用心去做了的,且平安比起招行有一个特有的优势,那便是数据,由于平安集团早早就将整个内部体系全部打通,因此,数据自然也是通的。

基于整个平安集团的庞大客户数据和黑科技,平安银行对C端客户的把握自然将远超其他银行,其拥有完善的标签体系以及客户画像分析,不论是从数据纬度上、规模上还是模型的有效性上,在同行业内都是领先的。

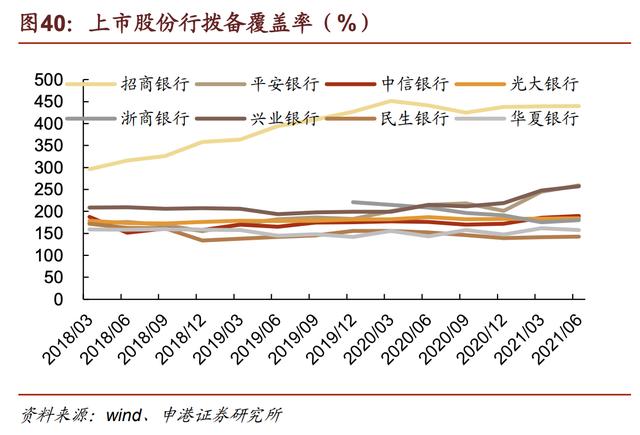

此外,平安银行的不良拨备率也是行业拔尖,今年二季末的拨备覆盖率为 259.53%,和兴业银行基本并列行业前茅,当然啦,和招行还是没得比,招行的拨备率简直一骑绝尘,资本市场最最青睐招行,这肯定是有原因的。

写在最后

目前在整个银行板块中,龙头老大哥肯定还要属招行,平安各项经营数据虽然已经很优秀,比别的同行好了太多太多,但比起招行还是要逊色一筹,但平安比起招行有一个巨大的优势,那便是背靠中国平安这棵大树。

由于平安内部各个子公司全部打通,因此,平安银行天然就比别的同行有更多的潜在优质客户、更多的数据,因此,当下虽然还赶不上招行老大哥,但增速足够快,未来赶超也不是不可能。

所以,资本市场如此瞧不上银行,但高看招行、平安一眼,还是有道理的。

好公司需要好价格,收益确定性才更高,那什么样的价格才算好价格呢?价值事务所团队花了几个月,打磨了企业估值简易学习课程,实操性非常强。尤其企业研究实力还没有足够精深的,更需要估值配合,抓紧机会哦。