同样是货币基金,余额宝目前的七日年化收益率只有2.13%,我随便找了两个货币基金,7日年化收益率都在2.6%左右。

而且余额宝的运作费用高达0.57%,而另外两个货币基金只有0.21%,余额宝的运作费用高处一倍多!要知道,运作费用不像申购赎回费一次性收取,运作费用是一直收取的。拉长时间看,这笔运作费用的差距是很大的。

货币基金主要就是赚时间的钱,收益相对权益类基金低很多,所以成本就成为收益的关键,当然是选择成本最低的。

PS:上述货币基金都只收取运作费,都没有申购赎回费用。

1、把钱存在银行或存在余额宝,哪个收益大?

余额宝

余额宝其实是一款货币基金,就是一种理财。余额宝刚出来的时候,最高利率有4点多。一万块钱放在里面,一天有一块多少的利息。

但是余额宝现在的利率越来越低,现在已经是变成2.22了。

现在一万块钱放在余额宝里面,就只有6毛钱的利息。

银行定期

很多人对银行的存款,还是停留在定期上。现在,我们就用银行的定期来对比一下余额宝。

银行一年期的定期利率,最高是2.25,这个利息和余额宝的差不多。但是定期缺点很明显,你想拿到2.25的利率收益,那你的钱就必须存满一年。哪怕你提前一天取出来,都是按照活期利率计算。活期利率是多少?0.3。就是一万块钱活期,一年30块钱利息。

从这里我们就可以看出,定期利率虽然和余额宝差不多,但是余额宝灵活啊。你想用钱的时候,随时可以取出来。

所以在定期和余额宝之间,肯定是余额宝完胜。

银行理财

但是银行存款不只有定期,还有理财,也有很多和余额宝一样灵活型的理财。

上面图片里的这几种,都是银行灵活型理财的代表。有一块钱就可以起买的,也有一万起步的,还有五万起步的。

一块钱起步的零钱包,利率2.55,工作日随时可以取出来,实时到账。

五万起步的理财宝,利率2.83,工作日随时可以取出来,实时到账。

如果你能存满35天以上,那月月升的利率更高,有3.09

这几种灵活型的理财,收益都比余额宝高出一截。而且在安全性方面,都是和余额宝一个级别的。

通过这么比较,我们就可以发现,银行的灵活型理财,在综合性能上,是要比余额宝高出一筹的。

所以,我是比较建议你把钱放进银行灵活型理财里面的。

银行还有没有利率更高的了?有。

保险趸交产品

如果你能保证钱五年内不用,那你可以考虑购买保险的趸交产品。

什么是趸交产品?就是只需要交费一次的保险产品。

现在的趸交产品,每个银行都有,基本上5年的收益在4.0到5.0之间。只要你不提前退保取出来,这个收益绝对能达到。

但是保险趸交产品的缺陷也很明显,时间长。而且趸交产品,一般至少满两年后才能保本。就是如果你只存了较短的时间,就要取出来,那你的本金很可能会有损失。

基金产品

银行里要说收益最高的,那还是基金产品。但是基金和股票很类似,虽然比股票安全一些,但是也有很大的概率会亏本。

基金涨的好的时候,你一万块钱,一天可以赚好几百。但是跌的时候,一天也会损失好几百。

所以,没有经验的人或没有风险承受能力的人,不建议你购买基金。

总结

综合上面的所有,我是认为你把钱存进银行里,是比放在余额宝里要好的。

也不要贪心,可以把钱就放在灵活型理财里面。工作日随时可以支取,实时到账,而且收益也比余额宝高,一样的安全可靠。

没钱,不知道!

2、闲钱是该存入余额宝,还是买基金?有什么好建议?

对于这个问题没有绝对的答案,我可以从个人的风险偏好和未来支出方面给到题主分析和建议。全部放在余额宝有点太可惜,全部拿出来进行定投也不是明智之举,重要的确定好灵活储蓄和定投的比例,这样才是最合适的方案。

买基金前的准备工作

1、基本生活支出

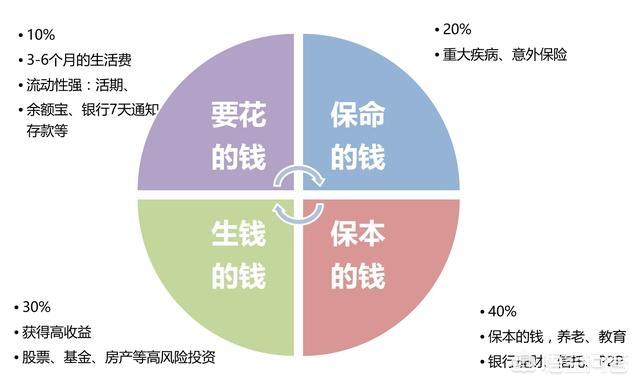

首先,需要计算出每月家庭的基本衣食住行支出费用,保证一部分闲钱可以维持6个月的生活费。这部分费用稍后会讲到怎么理财。

2、家庭的保障

如果题主已经成立家庭,你需要为自己和爱人配置一份重疾险,这笔钱完全可以作为家庭保险资产的配置项,买一份彩票中奖的概率不大,但是家庭成员难免有个小病,提前做好预防也不是什么坏事。有了重疾险的保障,再加上社会医保,家庭的后方保障基本上就稳固了。

3、未来的生活计划

未来是否有买房、装修、买车等大额现金流的支出,如果有的话就需要降低定投金额或者降低定投的风险偏好,因为一个牛熊市的周期正常来说也需要7年时间,定投的资金要确保在这7年内,不能挪用定投的金额。

4、评估自身工作的稳定性

如果每月的工资收入来源较为稳定,或者将来每月的薪水会逐年上涨,那么我们基本上可以明确定投的金额和比例。

5、告知家人定投基金的风险

这一点也非常重要,定投基金毕竟是作为家庭资产的一部分,有必要让家庭成员都知道这笔支出,这样是为了确保后续再遇到问题的时候,可以不动用这部分资金,能够确保在牛市的时候收获定投带来的巨额收益。

余额宝的配置比例

上文的第一点提到,我们要有一部分闲钱可以支持家庭6个月的生活费,这样做的目的是即使没有工作的稳定收入来源,在短期内有现金流可以支持我们的生活,不至于借钱或者影响到生活的质量。保证一定量的现金流,这一点非常重要。而这6个月的生活费,便可以投入到余额宝中,既可以享受3%左右的年化收益,也可以灵活取出急用。

基金的配置比例

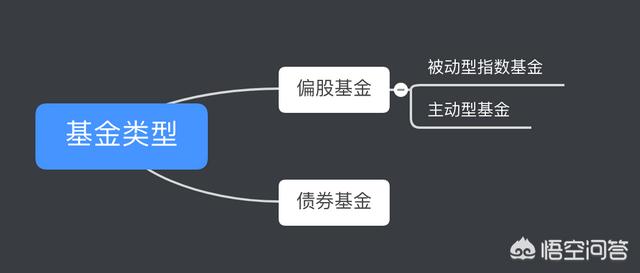

关于基金的配置,是需要按照个人的风险偏好进行合理化配置的,大家可以到蚂蚁财富或者天天基金网,进行个人理财喜好的风险测评,看看自己是属于哪一种风险偏好的用户。正常来讲,我们投资的基金主要分为两大类:偏股基金和债券基金。

1、如果是风险厌恶型的,一点风险也不愿意承担,那么建议投入偏股基金的比例要占很低。低到多少呢,我给你举个例子,看下我们可以投入多少金额放到偏股基金里去搏一搏收益。

例如,你有10万的闲钱,投入到余额宝,目前余额宝的收益率是2.5%,一年下来能获得收益大概是2500元。那么如果想要保本的话,实际上可以从10万元中拿出2500元投入到高风险的股票型基金中。因为放到余额宝的钱所产生的收益完全可以覆盖掉这部分投入股票基金的亏损(这里夸张一些,指的是全部亏损,可能性几乎是0)。

2、如果是稳健型的投资者,可以考虑债券和股票基金配置比例1:1,根据股市行情的变动每个季度可以灵活调仓,股市大跌定投基金的资金多一些,股市大涨卖出基金锁定一些收益。

3、如果是高风险投资者,可以加大股票基金的投资比例,可以将债权基金和偏股基金的比例控制到3:1。因为即使追求再高风险的收益,也不要全仓都是股票基金,这样一旦发生系统性股灾,连资金加仓买入都没有了。

总结

选择买入余额宝还是基金,要根据投资者的实际风险偏好和未来规划进行考虑。

风险偏好低的人,建议以余额宝为主,偏股基金占极小比例

风险偏好中的人,建议债券基金和偏股基金保持1:1的比例

风险偏好高的人,建议债券基金和偏股基金保持在1:3,最好不要超过这个比例

以上是我对题主的建议,希望可以帮助到题主和其他有相同疑问的人,点赞和转发是对我最大的支持。

存余额宝,然后再用余额宝里的钱做基金定投,也是就是找一只基金选择定期定额买入,以平均买入的价格,跌的比较多的时候可以修改买入资金多一点,涨的时候选择买入少一点。要是觉得麻烦,直接选择定期不定额买入就行。最后你会发现是双赢,降低了风险