①工资➕理财→每年存7万十基金定投→

每年复利10%→需9年

②本金10万元→投资每年复利10%→需25年→108万元

可行吗?[2022][大金牙]至少有个希望吧

一:基金是不是复利计算的

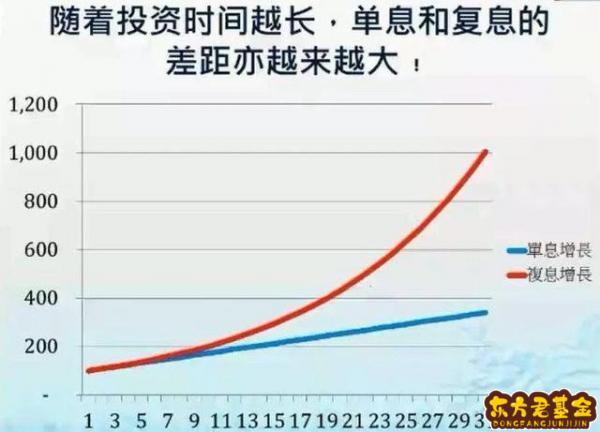

利率在计算方式上有两种:一种是单利,一种是复利。

所谓单利就是指:无论存续期有多长,本金都是固定不变的一种计息方式。

所谓复利就是指:资金除本金产生利息外,在下一个计息周期内,以前各计息周期内产生的利息也计算利息的计息方法。

像我们常见的股票和基金都是复利资产,因为我们知道股票和基金是会分红的,我们将分红所得在买入股票和基金,这样就可以实现复利。即便不分红,我们也可以通过止盈在投资来实现复利。

那么如果不卖出基金,且基金又不分红是不是就没有复利了呢?

确实虽然基金有规定每年最多分红几次以及分红规则,但并没有规定基金一定要分红,所以事实上很多基金在存续期内连一次分红都没有,那么这样的基金是不是就没有复利呢?

并不是,基金的复利其实很大程度是在基金的运作过程,在基金所持有的这些上市公司的盈利上,我们来看一下主要的三种基金是怎么实现复利的。

货币基金

目前国内的货币基金还是以固定净值为主,每日收益都折算为份额,发放到我们的账户上,这其实就是自动版的红利在投资。

债券基金

债券基金会搭配各种期限的债券,所以债券基金会不断有债券到期以及债券付息,基金经理在计算好每日所需保留的现金以及现金等价物外,需要将债券所支付的利息以及债券到期偿付的本息用来重新购买债券,这样其实在不卖出债券基金,且债券基金不分红的情况下,债券基金通过自身运作的再投入也能够实现复利。

股票基金

股票基金除了基金经理通过卖出、买入股票实现复利之外,更体现在股票背后所对应的上市公司的盈利上。

比如说公司A,今年净利润50万,经过决定将这50万全部用来再投资,下一年公司A产生80万净利润,公司的净利润越来越高,同样也会推动股价的上涨,推动基金净值的上涨。

这其实就是为什么我们常说基金和股票都是复利资产,即便我们长期持有某只不分红的基金,同样能够实现复利收益。

而且我们知道基金分红其实并不产生额外收益,只是将我们所持有的基金资产以现金或者份额的形式重新发放给我们,给了我们一次重新选择的机会,所以如果我们理解了通过分红实现复利的方式,那么换个角度想想,不分红怎么实现复利也应该清楚。

二:基金复利收益如何计算

F=P*(1+i)^n F:复利终值 P:本金 i:利率 N:利率获取时间的整数倍20*(1+10%)^5=134.31

这是每年存20,连续5年的。

首先你这个不现实,如果有基金公司敢这么给你卖,那我要恭喜你先。

实际操作的过程中,有些基金最低定投有限额,比如华安中国A股 它的单笔定投下限是300,也就是你不可以每天投10块,只能一次最少300 ,那么如果按照月投600 5年后就应该下面的总额

如果按照基金的年收益率是10% ,那么5年以后你的本息总额应该46849.43

那种定投复利计算是在理想状态下,按照平均月收益率为固定值来计算的。

实际基金的收益是按净值来计算的,你可以搜一下u8基金定投计算器,这是根据真实历史数据来计算的。

三:基金是复利计算收益吗

基金和股票一样都是会产生复利的,如果这一点搞不清楚的话,那么你对投资还真是要用点心了。

股票每天看的是价格,基金每天看的是净值。首先拿股票举例来说,第1天的价格是10元,上涨10%后,收市的价格就是11元。第2天如果再涨10%,它的价格就是上涨了1.1元而不是1元,收市后它的价格就是12.1元。照此计算,一只股票只需要8个涨停股价就可以翻倍,这就是复利的效益。同样的基金也是这样,比如第1天它的净值是1元上涨1%后,净值就变成了1.01元,第2天再涨1%后,它的净值就变成了1.021元,而不是1.02元。在份额相同涨幅相同的情况下,你第1天的收益明显比第2天的收益要多,这就是复利。举个例子,你买了100块钱的基金,买入时净值是1元,第1天上涨了1%,净值就变成了1.01元,你的基金总额就是101元。第2天又跌了1%,这个时候的的净值就变成了0.9999元,你的基金总额就变成了99.99元,这也是复利的体现。所以说不管是在股票还是基金上,涨跌都是复利计算的。

四:货币基金是复利计算吗

不同基金公司的货币基金复利形式有所不同,如华夏现金增利采用月复利,而招商现金增值采用日复利。五:基金是单利还是复利计算

复利的计算是对本金及其产生的利息一并计算,也就是利上有利。复利计算的特点是:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。

复利现值是指在计算复利的情况下,要达到未来某一特定的资金金额,现今必须投入的本金。所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法。

复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。简单来讲,就是在期初存入A,以i为利率,存n期后的本金与利息之和。公式:F=A*(1+i)^n.

例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算本利和(终值)是:50000×(1+3%)^30。

由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。只需将公式中的利率换成通胀率即可。

例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,现今必须投入的本金是3000000/(1+3%)^30。

商务印书馆《英汉证券投资词典》解释:复利compoundrate;compoundinterest;interestoninterest。由本金和前一个利息期内应记利息共同产生的利息。即由未支取利息按照本金的利率赚取的新利息,常称息上息、利滚利,不仅本金产生利息,利息也产生利息。复利的计算公式是:

其中:P=本金;i=利率;n=持有期限

普通年金终值:指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值。

例如:每年存款1元,年利率为10%,经过5年,逐年的终值和年金终值,公式为:F=A[(1+i)^n-1]/i,记作F=A(F/A,i,n)。