一:天天基金活期宝如何转到银行卡

活期宝只是你在天天基金网的一个记账账户,与你绑定的银行卡是两个独立的账户。 需要先把银行卡里的钱充值到活期宝账户里才能申购基金。 充值到活期宝账户不等于申购基金,必须选定基金进行申购操作才能成功,然后从活期宝账户里扣钱。二:天天基金活期宝安全可靠吗

可以用,但是安全系数还有待提高。活期宝(原名天天现金宝)是天天基金推出的理财工具。充值活宝(即购买首选货币基金),最大收益可达到活期存款的10倍以上,远超一年期定期存款,并享受7×24小时快速支取现金、实时到货服务。

开通活宝—开通天天基金网上交易账户,登录后使用活宝;与银行当期相比,生活宝在投资货币基金方面具有优势。

第一,其货币基金利率远高于银行当期利率;另一方面,它可以随时实现,享受银行当期的便利。充值金额——第一次充值时,每笔基金最低500元,第一次充值成功后,每笔充值最低100元。收费——活期宝的收费为0。选择产品—仅可选择现有合作产品充值,后续支持产品将陆续增加。

第二,提现金额—普通提现无限额;快钱提现限制:即日(交易日)单次快钱提现100元起计5万元,日累计10万元起计,推广期间不收取手续费。取款手续费——普通取款手续费为0;快速提现推广期间不收取手续费。全款提现、快件提现——每款基金产品至少留存一份快件提现;2个工作日(交易日)内无快速提现记录,可全部提现。

第三,查询-您可以在交易记录中查询您的生活宝账户充值、提现和快速提现的所有记录、最新状态和交易详情。充值及提现——充值及快速提现不能提现,充值后2天内可进行快速提现或普通提现;普通现金提款可于当日下午3时前取消。活宝充值确认成功后,可在T+1个工作日内享受活宝收入。

在基金,泛指为一定目的而设立的一定数量的基金。包括信托投资基金、公积金、保险基金、退休基金和各类基金会基金。从会计的角度来看,基金是一个狭义的概念,是指具有特定目的和用途的资金。我们所说的基金主要是指证券投资基金。

分类:(1)根据基金单位是否可以增持或赎回,分为开放式基金和封闭式基金。开放式基金不在市场上交易(视情况而定),由银行、券商和基金公司购买和赎回,基金规模不固定;封闭式基金期限固定,一般在证券交易所上市交易。投资者通过二级市场买卖基金单位。

(2)按照组织形式的不同,可分为企业基金和合同基金。基金以投资基金公司的形式成立,发行基金份额,通常称为公司基金;它是由基金管理人、基金托管人和投资者通过基金契约而设立的,通常称为契约型基金。我国证券投资基金均为契约型基金。

(3)根据投资风险与收益的差异,可分为成长型基金、收益型基金和平衡型基金。

(4)根据投资对象的不同,可分为货币基金、债券基金、混合型基金和股票型基金四类。

三:钱放在天天基金活期宝安全吗

你好 天天基金网活期宝 本质上是货币基金 你可以购买它推荐的优选货基 一万块一天大约一块钱收益至于安全性 你完全不用担心 资金都是同卡进出 绝对安全

你好,天天基金网的"活期宝"不是骗钱的 天天基金,还有数米基金,好买基金,这几个网站,是证监会批准的合法第三方基金销售平台。 去年才开张运作的,我本人已经在这三个网站都开了户,绑定银行卡而且购买了其他基金。 所谓活期宝,实际上就是你将自己的钱拿去购买货币基金,和你在银行,基金公司购买货币基金无本质区别,活期宝里面有多只产品可以选择。选了那个产品,是就是选了哪个基金公司的货币基金。 货币基金属于固定收益类产品,主要投资于债券、央行票据、回购等安全性极高的短期金融品种,又被称为“准储蓄产品”。货币基金不是无风险产品,但在可以预见的未来,货币基金的风险都只存在于理论上。好比你存银行,担心过银行倒闭吗。买国债担心过国家发生债务危机吗。 如果你的资金可以长期不用,买货币基金不一定是好的选择。收益一般,应考虑银行的理财产品能达到4.5-5%,但是牺牲了流动性,要几个月甚至一年才能变现一次 如果可能随时要用,则货币基金收益率明显优于活期储蓄(约8-12倍左右,一万元一个月活期利息也就是3元不到)。流动性明显优于一年定存,定存提前一天取都变活期,货币基金购买364天,只比365天减少一天收益,而且很多都开通t+0赎回及时到帐。 但要注意的是,活期宝7月收益率最高达活期19倍只是暂时的,一般情况下没有这么多,网站有夸大吹嘘的嫌疑,既然有最高收益的,就说明还有最低收益的说法。具体起来解释是很啰嗦的。作为新手,你只需知道,购买活期宝还有什么余额宝,现金宝之类,实际就是购买了货币基金。正常情况下一年收益在3.2-4.0左右,具体是多少则要看基金实际运作的的业绩。 码字不易哦,如有帮助望采纳,谢谢

四:天天基金的活期宝真麻烦

摘要:文章梳理了银行天天理财产品和货币基金各自的优势,相信您看完这篇文章会选出您中意的活期理财产品,文末汇总了股份制商业银行活期理财产品的收益信息。

在灵活存取的基础前提下,注重产品收益

前言:闲置资金理财方式众多,其中货币基金和银行天天理财是很常见的选择:

货币基金是投资于货币市场工具为主的基金产品,众所周知的余额宝、腾讯理财通的余额+、天天基金网的活期宝、陆金所的陆金宝都是属于货币基金;

每家银行都有各自的天天理财产品,形式上大同小异;

这篇文章就是对这两类活期理财产品做一个对比分析。

01 安全性

虽然是活期理财、随存随取,安全总是第一位的。货币基金主要的投资都是高等级、低风险的货币市场工具,银行天天理财投资范围上比货币基金广一些,同样也是低风险的产品,安全性方面两者没有差异(纯理论上来说,货币基金安全性较高)。

02 操作灵活性

得益于智能手机和手机银行APP的普及,操作方面两者没有明显差异,只是购买前准备工作上有细微的差别:

1、购买银行天天理财,需要对应银行的银行卡,然而购买货币基金,在第三方平台上可以绑定任意合作的银行卡

(备注:银行同样代销货币基金,有相应的APP可以绑定其他银行卡购买货币基金)

2、购买天天理财前需要在银行签约理财功能并做风险评估,这个步骤必须在银行操作,而货币基金签约和风险评估没有这个限制。

03 收益率

根据目前市场上银行天天理财和货币基金的收益率表现,银行天天理财收益率比货币基金收益率高出近25%-40%,收益率方面银行天天理财优势更大!

温馨提示:文末附股份制商业银行天天理财产品收益信息。

04 购买与起息时间

在这个方面,银行天天理财的优势可以说是完爆货币基金:

1、银行交易时间比货币基金交易时间长;2、银行天天理财,在交易日交易时间购买当日成立起息;货币基金却是在第二个工作日起息;

银行每周5个交易日,货币基金只有4个交易日,因为周五购买货币基金没有收益;当购买时间是重要节假日前一天时,银行天天理财的优势就会放大。

案例一:周一下午3点半购买银行天天理财,周一周二都能有收益;但是购买货币基金需要到周三才能产生收益;

案例二:周五交易时间购买银行天天理财,能享受周五、周六、周日三天收益,但是购买货币基金没有收益。

案例三:今年春节前2月1日购买银行天天理财能有7天假期收益,但是购买货币基金是没有收益的。

05 赎回到账时间

银行天天理财和货币基金都限制于交易日和交易时间的限制,赎回到账时间需要根据赎回时间和赎回金额差异化对待:

1、在交易时间赎回小于1万元:银行天天理财和货币基金一致,都是实时到账;

2、在交易时间赎回超过1万元:银行天天理财全额实时到账,货币基金只能实时到账1万元;

案例四:周五赎回10万元,银行天天理财实时到账,而货币基金实时到账1万元,剩余9万元在下周一才能到账。

3、在非交易时间赎回小于1万元:银行天天理财顺延至下一个交易日到账,货币基金实时到账;

4、在非交易时间赎回大于1万元:货币基金实时到账1万元,其余资金第二个交易日到账,银行天天理财顺延第一个交易日全额实时到账。

案例五:周六赎回10万元,货币基金实时到账1万元,剩余9万元需要在周二到账;银行天天理财周一到账10万元。

06 投资起点金额

银行天天理财投资起点大多为1万元;部分银行天天理财收益率随着投资起点金额的增加而提高;货币基金投资起点大多为1元起;货币基金优势大!

07 天天理财还有升级版

如果有一笔资金随时可能会用,可能会在账户上放置较长一段时间,货币基金、天天理财当然可以满足要求;但是闲置资金放置久了,天天理财和货币基金无法产生更高的收益,但是银行有另一种理财(个人可认为是天天理财升级版)可以产生更高的收益!同样的随存随取,但是根据放置的时间长短靠档计息,放的时间越久、收益越高。

光大银行定活宝、华夏银行步步增盈、广发银行日薪月益均为此类产品。

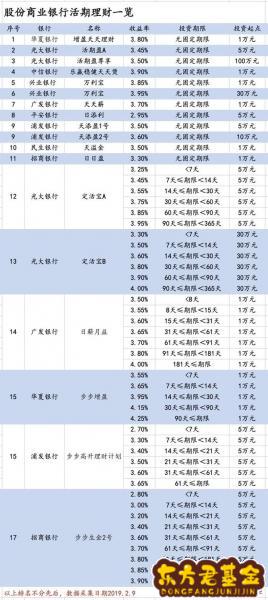

股份制商业银行天天理财(附天天理财升级版)产品信息详见下图:

私行小学徒根据公开信息整理

温馨提示:此文不构成推荐,理财有风险。具体产品信息以购买时公示信息为准。