相信不少朋友都持有支付宝的机构直销的理财产品,或许还有不少朋友没持有但在考虑中,这类产品到底是否值得持有,仁者见仁、智者见智。比起基金、股票,收益微乎其微,但比起银行定期还是强不少。虽然是中低风险理财产品,但是出现极端情况导致亏损的概率也不是完全没有。

目前机构直销的理财产品只有信银理财一家了,不想存银行,所以买了一些。

就拿两个类型产品(全盈象、固盈象)的半年期、一年期分享一下截图给大家。

除了个别产品在股市大跌时,也会表现的很低迷以外,总体来说收益还是相对稳定的。一年期、半年期的实际年化收益率应该拿到3.8%以上是没什么问题的。

这里并不是推荐大家购买,只是给想买的朋友提供一点参考而已。近期的低点,我有用圈圈标出,对应当时的年化收益率也有用箭头标注。

一:支付宝理财基金怎么买才会**

最简单的方法就是把钱放在支付宝里,才会有稳妥和固定的收益,还有一种方法就是,在支付宝里搜索到那些比较优质的基金。当它下跌的时候,横在那里跌不动了你才可以买入。不要去追高。否则就会套住,不管是买股票还是买基金,都有相对的技巧。不能胡乱的买,否则你永远都会亏钱。买基金说白了就是把你的钱交给别人去打理。你获得相对稳定的收益,但也不用操心。但是记住一条,你一定要买对点位。否则不但赚不到钱,还会亏钱。

二:理财支付宝天弘基金怎么取消

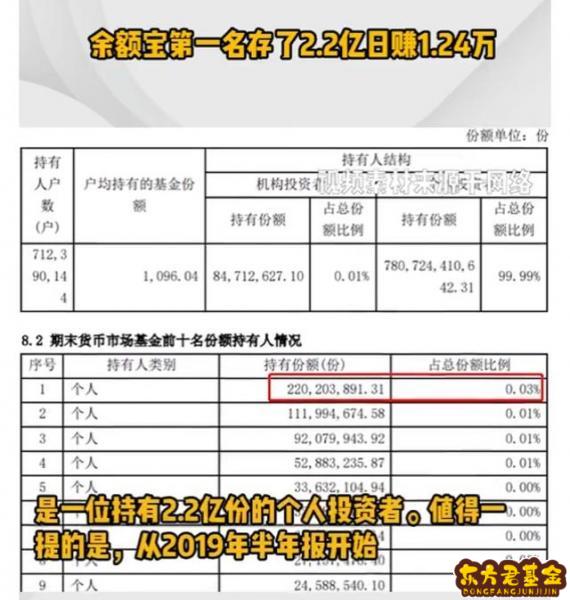

前不久,一位在余额宝个人账户里持有2.2亿份的“榜一”大哥,让余额宝久违地再次出现在了热搜话题的榜单上。

曾经,余额宝曾让数以亿计的理财小白初尝到了理财的甜头,但放眼现在,大家对它的

这红极一时的全民理财利器是因何沦落到今天这副局面的呢?其背后的天弘基金又是如何失去排名第一的宝座,成为如今这个“大而不强,业绩一般”扶不起来的“阿斗”的呢?

鞠躬尽瘁

为天弘基金“鞠躬尽瘁”的余额宝

2013年6月13日,天弘基金与支付宝合作推出余额宝,打响了互联网金融第一枪。蚂蚁金服在支付宝后台开设余额宝接口,以其资金购买唯一一种基金产品——天弘余额宝。

因其简单的操作方式和略高于银行存款利率的特性,余额宝一经推出便吸引了大众的视线。

不到半年的时间,仅截至2013年12月31日,客户数便达到了4303万人次,规模更是达到了1853亿元,一跃成为世界规模最大的货币基金,风头直逼四大银行存款。而在此之前,天弘基金资金只是一家名不见经传的基金公司,管理的资产规模小得可怜。

那时的余额宝,像极了冲在最前方的先锋军,带着身后的天弘基金披荆斩棘、勇攀高峰,其收益率也是在持续不断地上涨着。

特别是在2014年1月2日,7日年化收益率更是达到了最高水平6.7630%,处于巅峰时期的余额宝一年的收益甚至高达509亿元,日均收益也有1.39亿元。

换句话讲,当时的理财者在余额宝里每存1万元,每年便能得到676元的收益,每天的收益也有1.85元,远远高于银行存款的收益,加上货币基金本身的低风险性,更是让余额宝在初次接触投资理财的小白群体中打下了不错的口碑。

接着,支付宝更是趁热打铁地与天弘基金进一步地加深了合作。

2013年10月,支付宝母公司蚂蚁金服出资11.8亿元认购天弘基金2.623亿元的注册资本,以51%的持股比例一跃成为天弘基金的第一大股东。

背靠着支付宝这棵大树,天弘基金的成长速度也是让其他基金公司望尘莫及的,在随后的几年时间里资金规模更是直接突破了万亿大关,一举成为中国公募历史上首个规模破万亿的基金公司,并在2018年3月达到了1.689万亿元的历史峰值。

不过可惜的是,余额宝的鞠躬尽瘁,却似乎并未能让天弘基金实现想象中的那份繁荣。

风光不再

收益不断下降 余额宝“风光不再”

前不久所披露的天弘余额宝基金三季报中显示:截至2021年9月30日,天弘余额宝最新规模为7645.78亿元,而相比于巅峰时期的1.689万亿元,其规模更是缩水了近55%。

如此情形令人唏嘘不已,而这,早已不是天弘基金的首次规模下跌。

提到余额宝规模缩减,原因其实也有很多,既与公司自身所做出的的内部选择相关,也逃不开市场总体利率下降导致收益率降低等外部因素,诸如利率、费率、规模等影响,几乎所有资产的收益率都在下滑,以余额宝为代表的货币基金自然难以置身事外。

早在2018年5月起,支付宝和天弘方面便开始采取了一种“以退为进”的打法来应对市场变化,双方选择采用分流等方式降低天弘余额宝的规模。

换而言之,支付宝不再只考虑天弘基金一家,而是面向整个基金行业开放。

不可避免的,天弘基金在余额宝中的占比规模也随之一降再降,逐渐开始失去了说一不二的“霸权”地位。

如今的余额宝,7日年化收益率也早已不复当年6%的峰值盛况,虽然依旧在一段较长的时间里维持过3-4.5%的水平,却依旧难掩下降的颓势,特别是在疫情初期,其7日年化收益率更是一度跌破了2%,最低时更是仅有1.4%。

尽管之后的形势有所好转,却也只是勉强维持在了2%左右。

同时,与余额宝相似的竞品也不在少数,支付宝也早已与超过300多家银行、基金公司、证券公司等金融机构达成了合作,为投资者提供超过6000种理财产品,其种类包括银行存款、定期养老险、各类基金等等,涵盖种类甚广。

多种情景作用之下,投资者们也理所应当地不愿意再将钱放如其中,某余额宝用户就曾这样说道:

“我早就放弃余额宝了,还不如把钱存银行,反正收益也差不多,还没有风险。”

两相反复地恶性循环下去,余额宝的前景不可避免地开始呈现出一股颓势,规模和利率双双下跌,其背后的天弘基金,现状自然也算不上乐观,不仅被易方达反超,没能卫冕住公募基金第一的宝座,甚至都没能阻止旗下明星基金经理的离职……

虽还远谈不上在处境中举步维艰,却也的确开始走起了下坡路,不复当年的辉煌。

权益基金

总规模很大 主动管理权益基金规模很寒碜

天弘余额宝曾凭借着低风险且便利的特性,成为不少理财小白的基金投资启蒙,带领着身后的天弘基金占据着公募基金第一的宝座。

借此“天时地利”的东风,天弘基金每年都能赚到巨额利润,为什么没能在投研上崛起,在业内赢得声誉呢?

余额宝不过是一只货币基金,真正考验一家基金公司实力的还是权益投资,剔除货币基金的规模排名才能真实地反映基金公司的实力。在剔除货币基金后,天弘基金在2021年的资金管理规模达到2756亿元,增幅超100%,“连续两年实现翻倍增长”。

按说规模不小了,也跳出了前些年被业内人士笑话“权益投资只有几十亿元”的尴尬。

数据显示,天弘基金2021年新增29只指数基金至52只,总规模突破810亿,较前一年增长94%,可见其指数基金原来的规模只有几十亿元。

值得注意的是,2021年也是支付宝销售基金“大干快上”的一年,天弘基金指数基金规模快速增长的背后,支付宝帮忙卖出多少?

遗憾的是,没有查到相关公开数据。

蚂蚁金服上市被叫停之后,危机并没有解除,关于蚂蚁金服和支付宝的各种争议还在继续。

那么,依靠支付宝销售超强销售能力才有了巨大规模的天弘基金,能一直辉煌下去吗?

其实,天弘基金“非货币基金规模大了不再尴尬”的背后,尴尬其实还在延续:增长的都是指数基金的管理规模,主动管理权益投资的规模依然不大。

基金买卖网的数据显示,天弘基金旗下混合型基金一共有59只,总规模只有213.47亿元,7只股票型基金观管理资产总规模59.72亿元,加起来也不及市场上一只明星基金的管理规模。

相关数据显示,天弘基金旗下股票及混合型基金中,仅4只规模在10亿元以上,规模最大的天弘安康颐享12个月持有A资产净值不过29.25亿元,其中还有两只成立时间尚不足半年。

相比同行业的其他老牌基金公司,也实在是有些不够看。也正因为投研能力不够强,天弘基金在业内并没有被与规模一样地位的尊重。

阿斗

股票投研能力不强 天弘基金为何成了扶不起来的阿斗?

除了债券投资在业内有一定的声誉,与其他那些大型基金公司明星基金经理云集不同,天弘基金主动投资的业绩很一般,没有什么明星基金经理。

“可能就因为天弘基金业绩太一般,支付宝推荐别家基金也不敢推荐‘亲儿子’天弘的产品。推荐天弘的指数基金,支付宝不怕出错。”上海一位匿名基金业内人士说。

2021年各类权益基金收益排名前五十名,不管是股票型基金、混合型基金还是指数基金,天弘基金无一入选。

另外值得

2021年6月23日,管理天弘文化新兴产业过往业绩优秀的原消费组组长田俊维离职;

9月15日,天弘旗下养老FOF基金经理刘冬成为年内第二位离职的基金经理;

而在此之前,肖志刚、钱文成等老牌基金经理,也相继于2019年8月和2020年6月离职……

虽然公募基金行业的人员离职变动在市场上可以称得上是司空见惯,但在近几年全市场的权益类基金呈现快速发展的背景之下,这些明星基金经理的相继离去对于天弘的打击也不可谓不大。

毕竟说到底,投资基金的本质就是投资基金经理,如此情形,怕是很难令投资者安心。不可否认,曾在2013年横空出世的余额宝,凭借其稳收益、易操作的特性,一度成为炙手可热的国民理财神器,天弘基金理应更加快速崛起,而不是“大而不强,业绩一般”。

业内人士调侃说,如此“鞠躬尽瘁”的余额宝却没能带领天弘基金走向更远的未来,天弘基金虽然扩大了规模,但投研实力没能跟上,着实是有些浪费了这份天时地利……成了一个扶不起来的“阿斗”。

诚然,如今虽不能过于武断地做出“天弘基金难再延续辉煌”之类的判断,但也不可否认,天弘基金的转型怕是还会有很长的路要走。

三:支付宝理财和基金的区别

一、投资范围不同。理财投资的银行存款,而基金投资的是一年内的银行存款、债券回购、中央银行票据、同业存单、非金融企业债务融资工具,甚至是股市(股票基金)。二、风险不同。由于银行存款拥有存款保险,所以理财的风险低于基金的风险。

三、申购门槛不同。购买理财中的产品一般1000元起购;购买基金中的产品一般10元起购。

四、期限不同。理财最短产品期限为7天,最长产品期限是360天。而基金产品一般是T+1交易方式,投资者可以在交易日申赎基金产品。理财产品的流动性低于基金产品。

五、收益不同。理财收益一般高于货币基金,可能高于债券基金,低于混合基金、股票基金、特殊基金。

六、手续费不同。理财赎回没有手续费,而基金赎回一般会有手续费,具体是否收取手续费以基金公司的公告为准。

投资理财推荐到金斧子,金斧子致力从家庭目标与规划出发,为客户提供一站式的家庭财务分析、投资策略、以及跨周期、全品类、多元化的基金配置方案,服务涵盖移动端、PC端、微信端便捷的产品搜索、基金申赎、净值查询、财富记账、配置规划、投资咨询等,最终帮助家庭实现财富的保值、增值和传承。

迄今为止,金斧子平台中产以及高净值注册用户已突破80万,累计为客户配置的公募基金、阳光私募、私募股权等基金规模已超350亿,超过10万个家庭得到了专业、独立、实时、高效的一站式资产配置建议与基金交易服务。