一:定期存款和理财哪个划算

兄弟你怕是完全没了解过理财产品吧?你这算法不错,但是你算漏了几点!你存银行定期五年,在这五年内你是完全无法动用这笔钱的。而且银行的存款利率一直在下降!今年国家为了刺激消费,利率又下调了0.25%!如果还是没起作用,国家会再次降息!以后结果如何你可以看看日本和欧洲的银行利率!一个是零利率,一个是负利率!你能确定你存的定期五年后还是这利率吗?

现在银行存定期的利率为2.75%,咱们算个整数,以4万整数来算!

银行存定期:

40000x2.75%=1100(元)每年利息

五个4万为5x1100=5500(元)每年利息

那么存五年我们的利息是:5500x5=27500(元)【五年总利息】

本金200000+27500=227500(元)

是这样没错吧?

五年后再存五年我们还是算利率为2.75%!本金一年产生的利息为:227500x2.75%=6256.25(元)利息每年

6256.25x5=31281.25(元)【五年总利息】

第二个五年后我们的钱总数是:

227500+31281.25=258781.25(元)

以上为20万存银行定期十年所得到的总数。

理财:

理财是月【复利】计算的,每月一结,利息和本金会滚到下一个月做本金!正常利率为3.5%!(该利率写进合同,有法律保护!永恒不变的。)

①【理财最少交费期是五年!手续费为本金的3%】

【理财合同生效后有一个身故身保险金。

一般为合同交费额的4倍。

第一年交4万的身故身残保险金是16万左右!第二年8万保险金就是32万左右!以此类推】

我就以每年交4万,五年20万为例来算。

看看理财的演变过程:

第一年:

40000x3.5%=1400(元)利息

年未结算为:40000+1400=41400(元)

第二年交(4万):

81400x3.5%=2849(元)利息

年未结算:

81400+2849=84249(元)

第三年交(4万):

124249x3.5%=4348.715(元)利息

年未结算:

124249+4348.715=128597.715(元)

第四年交(4万):

168597.715x3.5%=5900.92006(元)利息

年未结算:

168597.715+5900.92006=174498.63606(元)

第五年交(4万):

214498.63606x3.5%=7507.4522621(元)利息

年未结算【四舍五入算整数】:

214499+7507=222006(元)

我们再来减掉3%的手续费!一次交清(本应是每存一笔减的,但太麻烦了!我们来算总数)

总金额:

222006x3%=6660(元)【算整数】

那么五年后我们剩下的本金是:

222006-6660=215346(元)

那么好戏来了,我们来看看五年后是多少![我们统一算整数]

第一年本金【215346元】:

215346x3.5%=7537(元)利息

第二年本金【222883元】《上年本金加利息总数》

222883x3.5%=7801(元)利息

第三年本金【230684元】

230684x3.5%=8074(元)利息

第四年本金【238758元】

238758x3.5%=8357(元)利息

第五年本金【247115元】

247115x3.5%=8649(元)利息

那么这笔钱十年后的总数为【255764元】

这时候大家就要问了!你这理财和存银行定期不是差不多吗?我为什么要买理财?

可能大家并不是很理解理财的概念!我用一句话给大家说明白【时间换金钱】

我们再给十年这笔钱来看看结果如何。

【上次结算为258781元】假设利率仍然是2.75%。

银行定期:

第一个五年定期,本金【258781元】

258781x2.75%=7116(元)每年利息

7116x5=35580(元)五年总利息

第二个五年定期本金【294361元】

294361x2.75%=8095(元)每年利息

8095x5=41475(元)五年总利息

那么十年后这笔钱的总数是【335836元】

好!我们再来看理财如何,上次结算是【255764元】:

第一年,本金【255764元】

255764x3.5%=8952(元)利息

第二年,本金【264716元】

264716x3.5%=9265(元)利息

第三年,本金【273981元】

273981x3.5%=9589(元)利息

第四年,本金【283570元】

283570x3.5%=9925(元)利息

第五年,本金【293495元】

293495x3.5%=10272(元)利息

第六年,本金【303767元】

303767x3.5%=10632(元)利息

第七年,本金【314399元】

314399x3.5%=11003(元)利息

第八年,本金【325402元】

325402x3.5%=11389(元)利息

第九年,本金【336791元】

336791x3.5%=11788(元)利息

第十年,本金【348579元】

348579x3.5%=12200(元)利息

那么理财这笔钱十年后的总数为【360779元】

现在大家可以看到他们的差距了没有?

如果再给这笔钱多十年,二十年呢?

理财还有一个银行比不了的功能!那就是贷款。

正常的理财贷款可以贷你理财帐户的80%!【正常贷款利率是5%】。

而且贷款后利息还是按原来的总数在结算!

两相一对冲,等于说你可以随时不需要利息就可以动用这笔钱!

最后还有一个就是,这笔钱你可以不用交遗产税就可以直接传给下一代!【传承】

那么你现在来说说,钱是存银行好还是买理财好?

二:买房子和理财哪个划算

如果只是想理财买房,你要清楚,你的收入水平,开销,准备什么时候买房?按揭贷款还是全款?贷款年限?缺乏你的资料只能给你一些建议; 合理的理财规划: 1、清楚自己的资产和财务状况,填写自己的资产负债表和现金流表等 2、列出家庭的生活目标,比如:生孩子,买车,子女教育,出国旅游,退休,医疗保健等等,目标越细越好 3、目标分类,哪些目标是无论如何必须实现的,如果不能实现人生会遗憾,这些目标就是你的责任目标,剩下的就是你的欲望目标 3、优先保证你的责任目标吧!好的,来确定这些目标实现的时间点。三:理财和养老保险哪个划算

参加社保、商业保险和投资理财,哪个更划算呢?这实际上,是很多年轻人想知道的问题。这三种方式非常复杂,各有其优势。总体而言,一般是参加社保优于投资理财,投资理财优于商业保险。

参加社保的优势是什么?前提:我们所说的社保,指的是参加职工基本养老保险。毕竟社保有五种,养老保险都包括职工基本养老保险和城乡居民养老保险两种。非常复杂,就不再展开介绍。

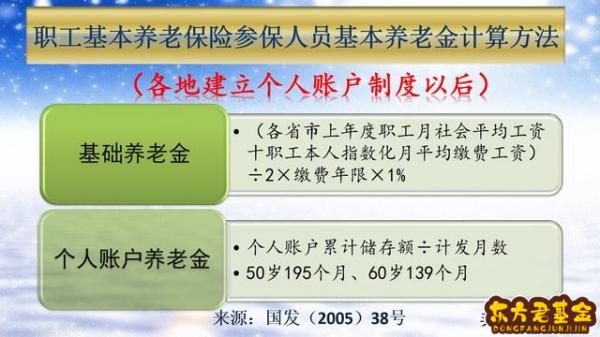

职工基本养老保险的待遇,是有2005年国家制定的养老金计算公式确定。参保缴费待遇只有基础养老金和个人账户养老金。个别人员会有过渡性养老金,不过参保时间一般在1998年以前,不再细说。

基础养老金是跟社会平均工资相挂钩的。缴费15年,按照最低60%的基数缴费,可以领取12%的退休上年度社会平均工资。跟社会平均工资相挂钩,能够有效调解各地生活收入水平的不同。同时也能够保障大家养老金待遇的购买力。

90年代初我们的社会平均工资可能只有两三百元,但是现在五六千元了,因此大家的养老金并不会因为当年参保缴费钱数少而有很大的差距。

社会平均工资的增长速度是远远超过投资理财收益的。

个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数。过去我们个人账户的记账利率比较低,但是现在很高了。2016年高达8.31%,2017年高达7.12%,2018年是8.29%,2019年是7.61%。远远超过了投资理财利率。

退休以后,养老金也会根据物价增长和社会平均工资变动情况,通过国家下发通知的方式不断调整。我的岳母2002年退休时只有390多元的养老金,现在已经涨到了3000元。

所以,参加社保的优势就是稳定、有保障。越来越多的人发现了社保的优点,可是由于参加社保比较晚,到退休前养老保险累计缴费不满15年,可能会导致延迟退休。因此,参加社保也是需要提前筹划的。

投资理财的优点投资理财,最明显的优点就是钱都归自己支配。

参加社会保险,一般是不可以退保的,除非去世。而且去世以后统筹缴纳的部分不会退还,只可以领取个人账户部分、丧葬费和相应的救济金、抚恤金。

如果我们善于投资,能够带来的收益,可能会比缴纳社保会更高一些,比如买房。也有的人通过投资理财实现了财务自由。

目前投资理财的安全利率一般在4%~5%左右,并不是很高。

缴纳商业养老保险的优点商业养老保险收益不高,一般也就在3%上下,开户需要收取高额的开户费用。养老保险待遇在参保时就可以确定了。不过,商业养老保险最大的优势是其稳定。

很多有钱人别看手里有很多资产,他并不能保证一辈子都是这样的水平,因此商业保险能够很好的平抑我们收入的波动。李嘉诚为他的每一个孙子孙女都投保了1亿港币的分红保险,能够确保他们人人都是亿万富翁,每月都有几十万港币的分红,至少衣食无忧了。这种情况不论他的企业是否破产,都是有稳定收益的。这就是商业保险最优势的特点。

像社会保险,你只能按时缴费,不可以补缴,也不可以预缴。而商业保险是完全自由的。我们的投资理财产品,万一出现破产情况,会一分不剩的拿去还债的。

所以,保险最大的优势是其稳定。

综上所述,参加社保是社会的最基础保障,应当是最优先的选择。

四:银行理财和定期存款哪个划算?

定期存款,收益较低,风险较小。投资理财,收益较高,风险较大。定期存款是银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款。它具有存期最短3个月,最长5年,选择余地大,利息收益较稳定的特点。

投资理财是指投资者通过合理安排资金,运用诸如储蓄、银行理财产品、债券、基金、股票、期货、商品现货、外汇、房地产、保险、黄金、P2P等投资理财工具对个人、家庭和企事业单位资产进行管理和分配,达到保值增值的目的,从而加速资产的增长。

短期的话肯定是理财产品划算,保本型理财,银行理财产品的年化收益率一般在3.5%至4%之间。如果你是在国有银行,5年以内不用钱的话,存5年定期比较划算,比理财产品收益高,但要确定是存定期还是买理财,前提是你长时间不用这笔钱。如果是商业银行的,理财产品会比定期存款收益高,理论上来说理财产品可以促使更大的收益,但无论如何都会存在一定的风险。

五:买理财和定期存款哪个划算

银行理财产品收益看似更高,但需注意购买理财产品等同于投资,其实存在一定的风险。银行理财产品并不等同于银行存款,两者在流动性、收益、风险等方面有较大区别。一、存款流动性更强。银行定期存款可以随时支取,流动性强。只是提前支取不享受定期收益。而理财产品,是否能提前取现终止合同,要看理财产品合同上的相关约定。有的理财产品可提前终止,但可能会损失部分本金。

二、理财产品风险更大。银行定期存款无疑是风险最低的理财方式,主要风险来自于存款的金融机构破产。而理财产品风险与其投资标的密切相关,可能无法兑现预期收益,甚至可能有本金损失。

三、理财产品收益通常更高。银行定期存款利率由央行制定,存款收益是可以确定的。而理财产品有固定收益和非固定收益两类,非固定收益理财产品的最终收益要视投资表现而定。理财产品收益通常高于存款收益。

您好,银行理财:理财产品如基金,收益与风险并存,根据资管新规要求,理财产品均不能承诺保本保息,包括银行理财产品。当然不承诺保本保息并不意味着理财产品就有很大的“风险”了,也并不意味着银行理财就不靠谱或风险“大”,主要还是看产品背后所投资的资产标的的风险等级。一般情况下不能提前赎回。

银行存款:当然目前“最靠谱”的理财产品就是“存款”,按照存款保险保障制度,50万以内100%赔付。当然“存款”并不是说直接就去银行存活期、或定期,可以关注一下中小型银行发行的智能存款产品,例如度小满金融APP平台上就有一些银行发行的智能存款产品,利率在4%-5.5%左右,根据《存款保险条律》规定,个人普通存款享受存款保险保障,即用户在单个银行的普通存款享受50万以内本息100%赔付,所以度小满平台上的银行存款产品,安全性是有保障的。

所以,没有哪个更好,选择适合自己风险偏好、流动性要求以及收益目标的产品即可。

理财选择正规大平台很重要,获得安心收益同时能更好的保障资金安全。度小满理财是度小满金融(原百度金融)旗下的专业化理财平台,正规大品牌靠谱安全,度小满理财提供基金投资、活期理财、银行定期理财等多元化理财产品,帮助用户安心实现财富增长,用户根据自己的流动性偏好、风险偏好进行选择适合的理财产品。目前,度小满理财已持续安全运营近5年时间,往期产品也均完成了本息兑付。您可以在应用市场搜索“度小满金融APP”了解详细产品信息,具体产品相关信息以度小满金融官方APP实际页面为准。投资有风险,理财需谨慎哦!

此回答由康波财经提供,看金融资讯,选康波财经,希望这个回答对您有帮助。

理财产品收益高风险大适合激进者投资,稳固投资者还是选定期存款较好。