如果你轻易相信了这种信息,那才是麻烦的开始。

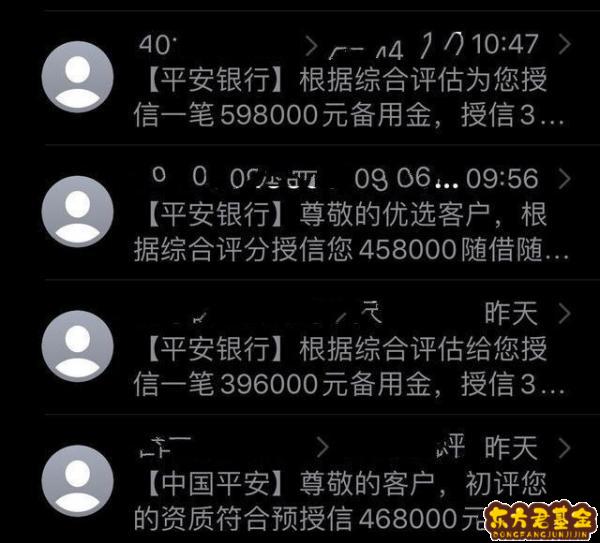

相信很多人都接到类似的信息:【某某银行】尊敬的客户,我司授予你198000元,将于某年某月到期,可用于日常消费、房屋装修、生意拥挤,查利率回1,申请回2,退订回T:

有些人在看到这种短信的时候会比较兴奋,特别是那些急用钱周转的客户,但转念一想,“我没车没房,银行真能给我这么多授信额度吗”?

确实,银行不可能轻易地给你这么多额度,之所以会收到这种短信,不过是银行或者一些助贷中介机构一种广撒网的营销手段罢了:

发送这种短信的有两个主体,为数不多的是银行,虽然工信部已经明确加强骚扰电话治理、保护用户合法权益,但大家都在发,无论是大银行还是小银行,看到别人发而自己不发,总有种“吃亏”的感觉,生怕潜在客户被其他银行抢走。

没有贷款需求的用户会直接忽略这种信息,但发送100条,总有几个潜在客户,这几个潜在客户就能为银行带来利益,包括但不限于贷款、备用金、账单分期等业务类型。

推广短信上体现的授信额度一般都比较大,在几十万上下,额度太小,根本没人搭理,额度写大一些才能足够吸引眼球。

但所谓的大额度并非你的真实额度,只不过是“模板”罢了。用脚指头也能想出来,银行凡是给某个客户以授信额度,必然要经过征信查询、资产分析、稳定性分析,而征信查询必然是要经过客户授权的,银行无权擅自查询,资产方面银行更是无从所知,怎么可能会轻而易举的给你较高的授信额度呢?无异于天方夜谭。

不可否认的是,如果真的通过这种短信联系到银行,确实有可能融到资,但绝对不是这么大的额度,有可能只是几万的贷款,甚至只能办理几千元额度的信用卡罢了。

更有甚者,因为征信不良,或者不能提供有效的资产抵押、担保人担保,到头来还是一分钱都融不到的。

其实这种广撒网的方式获客成功率是极低的,试想一下,在所有收到短信的用户中,有一些人压根就不缺钱,还有一些资质好的直接就到银行申请了,只有那些实在缺钱但又苦于没有融资渠道的才会“病急乱投医”,到最后还是会因为征信问题、资产问题被打回。

虽然获客成功率极低,但对于银行来说,短信群发的费用也不高,一条通常只有几分钱,能捞到一个成功办理的客户就能收回成本了。

除了少数银行会发送这种短信外,大部分都不是银行发的,而是一些助贷中介机构。

就拿上文我收到的这条短信来说,虽然标榜“某某银行”,但行内人一看就不是银行发的,最大的漏洞就是把消费贷和经营贷混为一谈了,而银行这种贷款是分的很清楚的,在利率、还款方式上也存在很大不同,甚至银行往往有两个科室,分别负责消费贷和经营贷,怎么可能统一授信198000呢?

这种存在明显错误的信息,基本可以判定是一些助贷中介公司发送的,如果你回复了“利率查询”,下一步就会有人给你打电话,让你提供各种身份信息证明、资产证明,然后拿着这些资料帮你胡乱申请一通。

助贷中介的这种行为对于客户来说有三个“危险点”,一是泄露了个人资料,身份信息、家庭住址等暴露无遗,危害个人信息安全;二是中介机构会乱申请,最终导致征信查询记录过多,征信“花”了;三是会被贴上“急用钱客户”的标签,接下来你的手机号码还会流转到其他中介机构,继续有人给你发短信、打电话推销各式各样的贷款业务,不堪其扰。

当然,正所谓熙熙攘攘皆为利往,中介机构可不会为你免费融资,一般都会收取几个点到几十个点不等的“手续费”,甚至不排除有“砍头息”的情况,算下来,融资成本要比直接去银行要多的多。

特别提醒注意一点的是,如果中介机构只是单纯地帮客户申请贷款赚取手续费还好,有些这种信息后面直接跟着一条链接,一定要记住,发送主体不明的短信链接一定不要点,这种大概率是诈骗信息,通过一步一步的诱导让你缴纳各式各样的“保证金”、“提款金”、“手续费”、“还款能力证明”等,最后不但贷不下来款,还会损失钱财。这种案例屡有发生,一定不要轻易点开任何链接。

最后,如果真的有资金需求,那还是到银行网点咨询吧,千万不要为了图省事而轻易上钩,事后再后悔就晚了。

遇到这种短信,直接拉黑或者屏蔽就行了,长此以往,会被机构认定为“非潜在客户”,或者认为此手机号码无人使用,时间一长,收到这种短信的概率就大大降低了。相对应的,你越是回复,越会越来越多地收到这种信息,简直是不堪其扰。

对此,大家怎么看?欢迎留言交流;

码字不易,给点个赞、点个

一:基金推荐短信模板

编辑短信界面——菜单——常用短语——菜单——编辑常用短语二:基金分红短信模板

“叮~您有3000元的分红记得查收!”

当手机短信提示你分红进账的那一刻,心情总是喜悦的。

截至8月27日,今年已有1798只基金向投资者派发1129.63亿元“红包”。

兴全轻资产一次分红32.4亿元,成为今年最“壕”金主。

年内分红逾千亿

根据Wind数据,截至8月27日,今年以来共有1798只基金(A、C份额分别计算)实施分红,分红金额合计1129.63亿元。相比2019全年1292.47亿元的分红,今年基金分红更为积极,也更大方。

从实施分红的基金类型来看,债基成为派发“红包”的主力军。截至8月27日,共有1287只债基实施分红,合计分红金额651.96亿元,占年内分红总金额的57.71%。

从单个基金来看,今年共有10只基金分红超10亿元,合计166.23亿元,占年内分红总金额的14.72%。其中兴全轻资产、兴全趋势投资、南方成份精选混合A、富国天博创新主题混合等7只权益类基金合计分红120.37亿元,占今年基金分红总额超过10%。

前十大分红榜单中,出手最阔绰的是兴全轻资产,今年已分红32.4亿元。截至8月26日,该基金年内净值增长率为29.37%,去年收益率为39.94%。另外,兴全趋势投资、中银证券安进A紧随其后,年内分红总额分别为21.75亿元、15.20亿元。中银瑞福浮动净值型C作为唯一入榜的货币基金,年内分红总额为19.14亿元。

数据

从分红次数来看,共有59只基金年内分红4次或4次以上,其中23只基金年内分红超5次。宝盈核心优势分红次数最多,为12次,而华夏回报A、博时裕盈三个月、国投瑞银中高等级A等10只基金年内分红均达到8次。

数据

分红不是越多越好

实际上,分红并不是判断基金好坏的重要指标。

拿来分红的钱,本身是基金资产的一部分,基金分红就是将基金收益的一部分拿出来,以现金的方式派发给投资者。因此可以说,基金分红对于投资者而言,就是左手倒右手。

业内人士解释道,对基金公司来说,分红是为了降低基金单位净值。不少基民患有“净值恐高症”,不敢买高净值的基金,基金分红后,基金净值降低,看起来比较便宜。此外,基金分红也是一种有效的投资策略,相当于让基民赎回部分基金资产,从而达到减仓的目的。

上述业内人士分析,对于投资者来说,“分红的作用是帮助投资者落袋为安,相当于赎回一部分基金资产而不用交赎回费。投资者可根据自己对未来市场的判断灵活选择,如果对后市比较看好,可选择红利再投资;如果比较谨慎,那么现金分红可以提早落袋为安。”

三:银行定期存款营销短信模板

银行卡的短信通只通知活期存款的资金变动情况,并不通知定期存款的多少。