对限购的基金经理表示倾佩,坚守了职业底线。

关于后续的赛道股,新能源、光伏、锂电池及上下游,希望大家保持理性和谨慎。任何好坏都是与价格相匹配的

一:怎么看一只基金的好坏

五个指标选好基金 目前我国已有300多只基金,作为投资者来说,选择起来比较困难。选择基金可以借助于专业的评价机构,对于一般投资者来说,选择基金可以参考五个指标:成长性、稳定性、流动性、换手率和盈利能力。 基金的成长性相对是考核的主要指标,也就是基金业绩和比较基准的误差。如果一个基金三年业绩都保持同类基金排名的前25%,一般就被认为是好基金。 另外,投资者还可以看基金的稳定性。评价指标主要有:1.标准差,它代表基金过去一段时间表现的稳定程度。数字越低,基金绩效的稳定程度越高,越值得信赖。2.β值,可以表示基金业绩波动程度。如果β值大于1,表示基金风险大于市场总体风险,反之则小于市场总体风险。3.夏普指数,如果夏普指数为0,则表示基金每一份风险所带来的收益和银行定期存款相同;夏普指数大于0,则表示收益优于银行定期存款;夏普指数小于0,则表示收益不如银行定期存款。 此外,还需要看基金的流动性、换手率和投资标的盈利能力。比如,如果基金所投资的股票每天的成交量都很活跃,很稳定,说明该基金的流动性就比较好;如果基金持有的股票主营业务突出、治理结构稳健、公司成长性较好,则基金的净值会比较稳定,投资价值也较高。二:怎么看一只基金好不好

都说买基金能**,等你真正去操作就会遇到这些问题:选不好——几千只基金,到底哪只好?

很纠结——选出的基金,已经涨了很多了,还能不能买?

其实,我们只需要搞懂一只基金值不值得买的2个核心指标,你就可以跑赢市场上80%的人。

三分钟包教包学会啊。记得先点赞+收藏,不然怕到时候找不到了。

现在市场上有些理财博主教你买基金要看指标,看这看那,好像不看够十几个指标就不能买基金似的。结果一顿操作猛如虎,一看收益亏损5%。

为什么呢?答案就是本末倒置。

你买基金是干嘛的?是想**的。

想**就要问自己2个问题:买这只基金是不是容易赚到钱?

现在这个点位买,接盘亏钱可能性高不高?

那就是判断基金性价比的两个因素:基金的潜力、估值。

搞懂这2个核心因素,买基金**就是大概率的事情了。

1看潜力:买这只基金是否容易**?

当别人推荐给你一只基金时,第一步是先分清楚这个基金是主动管理型基金还是被动指数基金?

因为这两种不同类型的基金分析的方向是完全不一样的。

对于被动指数型基金,主要是跟踪股票指数。这种基金的业绩好坏和基金经理没啥关系。

老话说得好:买指数基金就等于买国运!指数基金作为一个国家经济发展的风向标,一定程度上反映了该国家的经济发展情况。

比如沪深300指数,作为中国最大的300强上市公司,只要正常运转,每年都会产生盈利,正是因为这些企业的盈利发展,才能促进国家的经济发展。

所以,只要相信国家能继续发展,指数基金就能长期上涨,就能分享国家经济增长的收益。

说完了指数基金,我们再来说主动管理型基金。

这种基金,买的就是基金经理的能力。

简单来说就是我们把钱交给专家来投资,专家能力强,你就**,专家能力差,你可能就要亏钱。

所以,我们需要判断这个基金经理到底靠不靠谱。

怎么看?先看基金经理的从业时间,从业最好选择4年以上。这样的基金经理经历过牛熊、就像一位航海多年的老船长,更有可能带你找到宝藏。

比如像朱少醒,从业时间16年。什么大风大浪没有见过。委托这样的基金经理投资,你都不放心,委托谁才放心呢?

不能**的基金经理哪怕研究做的再好都是耍流氓。

上知天文,下知地理,知识储备吊打博士生导师,没有业绩,耍流氓;

投资模型做的完美无缺,报告写的天花乱坠,没有业绩,耍流氓;

每天加班到深夜,天天盯盘分析k线,没有业绩,耍流氓;

记住,你是来**的,不是来看戏的。交了基金手续费,最后给你一个零。谁遇到谁难受。

我们还是以朱少醒举例。从业16年,投资业绩赚了20倍。

如果当时花100万买了他的基金,现在也变成了2000万。妥妥的**小能手啊。

当然,了解了一只基金的**潜力还不够,我们还得问自己:现在买,合适吗?

最怕的是你在高估时买入基金,就算是最顶级的基金经理也救不了你。

2看估值:现在这个点位买,亏钱可能性高不高?

想要买基金**,最好的方法就是低买高卖。

如果基金低估,那就是买入的好时候;要是基金高估,这时候就需要卖出落袋为安。

如果真的掌握了这样的技巧,你是不是就像一个武林高手掌握了独门绝技,能知道对方接下来出什么招数,提前做出反制准备,当然可以战无不胜。

先看PE,再看PE百分位。

PE就是市盈率,简单来说就是投资了一笔钱出去,多久能收回成本。

举个例子,秦明师兄花10000元买了1头羊。

母羊每年产的小羊羔以卖1000元,那么我10年可以把投入的成本收回来,这只羊的市盈率就是10倍(10000除以1000)

理论上来说,PE越小越好。毕竟能快速收回成本,谁不高兴呢。

所以当你买指数基金时,一定要关注PE市盈率。但PE太大就说明高估了,收回成本的时间过长,有损失本金的风险。

PE多大算高,5倍,10倍,还是100倍呢?是不是判断不了?再教你一个指标,方便你快速判断估值情况,那就是PE百分位。

PE百分位,表示PE在历史上相对大小一个指标。具体计算的方法就是将历史上每天的PE从小到大排列,然后看当前PE在历史上的排名。理论上,PE百分位越低越好。

举个例子,如果基金PE百分位是5%,说明按照正常的情况,现在买入花的就是低价。历史上买入100次,只有5次才可能遇到这样的价格。

相反,如果现在的PE百分位是80%,说明按照正常的情况,现在买入花的是高价,回本周期比过去要长很多,风险也大很多。

该去哪里看基金的PE和PE百分位呢?计算过程比较复杂,而且还不全。

为了帮助大家快速获取基金的PE和PE百分位。我做了一张指数温度估值表。

就像温度计一样,温度高了说明危险,指数比较贵;温度低了说明安全,指数比较便宜。

我们要做的就是在指数温度低的时候再买,当指数温度高的时候再卖出,落袋为安。

我在这张表中总结了市场主流指数的的估值情况。

比如这是今天的指数估值,红色代表高估,黄色代表正常估值,绿色代表低估。

因为估值是动态变化的,所以我每周都会更新指数估值。有了这张表,你买基金就多了一份保障。想要免费获取的朋友,用某&信搜索:秦明理财说

不是基金不**,而是你的方法有问题。

今天教你判断基金的两招,1看基金潜力,2看基金估值。你学会了吗?

下次想买基金的时候,记得看看。

内容创作不容易,喜欢记得点赞转发。

三:怎么看一支基金好坏

五个重点 1、优秀的公司:对比基金公司管理水平,整体业绩,看牌子就明白。 2、优秀的基金经理,看看他以前的履历和管理基金业绩。 3、基金评级,看谋体公布,看网站上基金评级。 4、合理的费用,不能太贵,除非物有所值。 5、作好基金组合,降低风险(试着作好基金组合,它降低你被基金烂掉的几率)。 四个对比: 1、对比规模、规模适中,相对灵活, 2、对比净值、净值增长较快, 3、对比同一时间发行、同时段间基金的表现。 4、对比抗跌,抗跌性较强的基金收益比较稳健。还要看自己的喜好,风险承受的能力。四:怎么看一只基金的估值

5种类型的指数基金

如果从盈利的角度去观察指数基金,我们可以找到5种类型的品种。

•盈利保持不变。

•盈利长期稳定增长。

•盈利快速增长。

•盈利大起大落。

•盈利衰退。

盈利大起大落、盈利衰退的品种,投资难度太高,并不适合作为普通投资者的投资主力。

绝大部分指数基金是盈利稳定增长、盈利快速增长、盈利大起大落这三类。

盈利稳定增长:盈利收益率法

盈利收益率法是很多朋友开始指数基金投资所接触的第一个估值方法,它适合盈利稳定增长的指数基金品种。

什么是盈利收益率法

盈利收益率是市盈率的变种。市盈率是用公司市值除以盈利,而盈利收益率则是用公司盈利除以公司市值。换句话说,盈利收益率约等于市盈率的倒数。

盈利收益率法最早是由巴菲特的老师格雷厄姆提出的。

盈利收益率法的使用方法如下。

•当指数基金的盈利收益率大于10%且大于国债收益率两倍以上的时候投资。

•当盈利收益率小于债券基金预期收益率(目前为6.4%)的时候卖出。

盈利收益率法:折现率10%的绝对估值法

盈利收益率法第一条规则是盈利收益率大于10%,这也是使用盈利收益率法买入指数基金的主要规则。这其实是一个绝对估值法的简单应用。

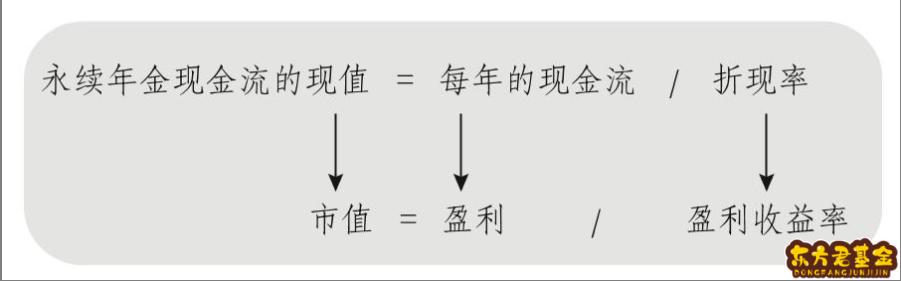

我们对比永续年金和盈利收益率的计算公式:

其中,盈利就是指数基金的“现金流”;市值也就是指数基金目前的“现值”。所以这样对照一下,盈利收益率就是折现计算公式里面的“折现率”了。

格雷厄姆要求盈利收益率大于10%的时候投资,就是要求投资者的折现率要大于10%。

这种计算方法,适合的是未来现金流固定不变的品种。但实际上,我们投资的指数基金的盈利会稳定增长。盈利稳定增长的品种,应该使用永续增长年金模型。

盈利的增长

假如指数基金背后的公司,一年赚100万元。用永续年金模型,我们算出来现值是:100万元/10%=1000万元。用永续增长年金模型,假设长期增长率为5%,那算出来现值就是:100万元/(折现率-增长率)=100万元/(10%-5%)=2000万元。

只要指数基金背后公司的盈利是长期增长的,而不是不变的,那么用永续增长年金模型计算出来的现值,就比永续年金模型更高。哪怕盈利只是每年增长1%,也是应该更高的。

那为何格雷厄姆不用永续增长年金模型呢?

这里体现的就是格雷厄姆的安全边际理论。

在盈利收益率大于10%的时候买入,即使是对于一个“盈利以后再也不上涨”的永续品种来说,也是划算的。

如果买入后,盈利永远不增长,保持不变,那就变成“盈利保持不变”的“债券”了。利息收益率10%的债券,其实也是不错的一笔投资。

在这个基础上,指数基金背后公司的盈利是上涨的,那我们就能赚得更多。

格雷厄姆做投资的年代,是20世纪发生第一次、第二次世界大战的时候。当时很多上市公司都是朝不保夕,根本谈不上发展。上市公司的整体盈利增长几乎停滞,或者增长缓慢。一直到战争结束后才恢复增长。所以,格雷厄姆在估值的时候,所用的估值方法是非常谨慎的。

世界上大部分国家的股票市场,长期盈利都是上涨的。所以盈利收益率法,过去几十年,在大多数国家股票市场都是很有效的。这就是盈利收益率法的原理。它本质上是一个折现率为10%的绝对估值法。

定投策略

了解了盈利收益率法,那具体到定投的时候该如何应用呢?

在当前的国内利率和基金的收益水平下,我们使用盈利收益率来定投指数基金的策略如下。

•当盈利收益率大于10%时,分批投资。

•盈利收益率小于10%,但大于6.4%时,坚定持有已经买入的基金份额。

•当盈利收益率小于6.4%时,卖出基金。

卖出后可以投资其他低估指数基金或者债券基金资产,等待下次机会出现。

在定投的过程中,有的朋友有疑问:“如果我这个月发现盈利收益率大于10%,定投了,下个月盈利收益率小于6.4%了,要卖出,这样操作会不会很频繁呢?”

其实,一般情况下,盈利收益率在短时间内变化不大,不会出现这么极端的情况。所以,我们只需要配合定投,在每月定投的时候,查看一下盈利收益率,再根据盈利收益率当时所处的范围,选择相对应的操作,也就是继续定投、坚定持有或是分批卖出,就可以了。

盈利收益率法的局限性

盈利收益率法也有它的局限性。盈利收益率的使用条件比较苛刻,只适合于流通性比较好、盈利比较稳定的品种。如果是盈利增长速度较快或者盈利波动比较大的指数基金,则不适合使用盈利收益率法。

目前国内适合盈利收益率法的品种,主要是上证红利、中证红利、上证50、基本面50、上证50AH优选、央视50、恒生、恒生中国企业等指数的指数基金。这几个品种的投资很简单,当盈利收益率大于10%时就可以投资,小于6.4%时就可以卖出。

我们了解了盈利收益率法非常方便好用。不过,在投资指数基金的时候,并不只有盈利收益率法一种方法,而且由于盈利收益率法自身的局限性,只有有限的一些品种适合使用盈利收益率法进行投资。除了这些适合盈利收益率法的基金品种,另外还有很多可供选择的指数基金,它们又该如何去估值呢?

盈利快速增长:博格公式法

如果一个品种长期盈利增长速度远高于10%,那就不适合用盈利收益率法了。

对于盈利快速增长的品种,我们更多会考虑博格公式法。

约翰·博格是世界上第一只指数基金的发明者,被称为“指数基金之父”。约翰·博格也是一位成功的企业家,是世界第二大基金管理公司——先锋领航集团的创始人,掌管上万亿美元资金的运作。约翰·博格还与巴菲特、格雷厄姆和彼得·林奇(Peter Lynch)被财富杂志评为“20世纪四大投资巨人”。

博格公式分析了影响指数基金收益的几个因素,依靠博格公式,我们可以投资盈利高速增长的品种,或者盈利呈周期性变化的品种。

影响指数基金收益的几个因素

指数基金净值=市盈率×盈利+分红

从上述公式可以看出,有三个因素直接影响了我们投资指数基金的收益:第一个是初始投资时刻指数基金的股息率,它影响了我们的分红收益;第二个是投资期内指数基金的市盈率变化;第三个是投资期内指数基金的盈利增长率。最后这两项影响了我们的资本利得收益。分红收益+资本利得收益,也就是我们投资的全部收益了。

股息率的获取非常容易。因为初始投资时的股息率,在我们买入指数基金时就确定了。一般来说,指数基金越是低估,也就是当其价格越低于其内在价值时,股息率越高。

主要是市盈率的变化和未来盈利的增长,判断起来相对困难。

市盈率=公司市值/公司盈利

对一个宽基指数来说,市盈率通常是在一个范围内来回波动,不会太高也不会太低。

比如说沪深300指数,历史上市盈率最高是48倍,最低是8倍左右。

熊市最底部的区域,沪深300指数的市盈率也处于低位,大约在8~11倍。牛市最顶部的区域,沪深300指数的市盈率也会大涨,大约在17~48倍。其他时间里,沪深300指数的市盈率,基本在8~17倍来回波动。

那么很明显,如果我们买入时的市盈率处于低位,之后市盈率上升,我们就可以从市盈率的变化上获得正收益。但是如果买入时的市盈率处于高位,之后市盈率下降,我们就会面临巨大的亏损。

例如2014年的时候,沪深300指数的市盈率在8~9倍。之后2014—2015年出现了一波牛市,沪深300指数上涨了两倍多,收益非常丰厚。

但是如果在2007年牛市,沪深300指数市盈率高达48倍的时候买入,之后沪深300指数基金短期里会出现“腰斩”,投资者亏损50%以上。

短期内,指数基金的涨跌,主要是由估值的变化决定的。但是时间拉长后,指数基金的上涨,是由背后公司的盈利增长和分红积累推动的。

因为估值的变化是有极限的,它只会在一个范围内来回波动,不具备复利增长性。指数基金真正具备复利增长能力的,是盈利的长期增长。

长期来看,对沪深300指数来说,盈利以平均9%~10%/年的速度增长。

分红,我们在前面介绍过,是盈利的一部分,所以盈利的增长和分红的积累,都是依靠背后公司的经营。

经济发展速度越快,上市公司的盈利增长速度也会越快。这是我们长期投资指数基金获得盈利的核心所在。

所以巴菲特说过,买指数就是买国运。得益于国内的经济高速发展,过去几十年,国内很多指数背后公司的盈利增速都是不错的。

而且时间越长,盈利增长带来的收益,占比会越高。通常来说,在一轮牛熊市里(7年左右时间),估值变化带来的收益占比比较高,但是在两三轮牛熊市里,一定是盈利增长带来的收益高。

所以如果给估值和盈利增长分一下优先级的话,那一定是在盈利增长良好,其次是在估值处于低位的时候买入。

所以我们也就得到了改良后的定投指数基金的方法。

(1)挑选长期盈利增长率良好的品种。

其实这就是我们前面介绍过的宽基指数基金和优秀行业指数基金。它们基本都是符合这个要求的。

(2)在估值处于低位的阶段买入。

这个低位,要同时满足两个要求:一是在自身历史估值处于低位,二是估值要跟自身盈利增长速度匹配。

在自身历史估值处于低位时买入,未来回归正常估值区域时,我们就获得了估值从低变高的收益。反过来,如果估值处于高位,未来估值从高变低,会降低我们的投资回报。过低或者过高的估值,之后都会回归。

但仅仅看历史是不够的,估值也要跟自身盈利增长速度匹配。比如说美国股票市场的指数,长期盈利增长率大约是10%,美国股市过去百年的市盈率平均值,大约是15倍。这就是一个对应关系。假如说国内的某个指数,背后公司长期盈利增长率是15%,这个指数能享受到的长期合理市盈率,也会更高一些。但是如果长期盈利增长速度只有6%,它的市盈率还有二三十倍,那就不合理,两者并不匹配。

实际上,因为国内股票市场不成熟,过去很长时间内,存在短期炒作一些业绩很差的股票,或者只有题材和概念的股票。这些股票长期盈利增长率是个位数,甚至是负数,但市盈率经常被炒到几十倍甚至上百倍。对于这类品种,可能20倍市盈率就是它们历史最低的估值区域,但仍然跟盈利增长率不匹配。所以,不能仅仅看估值处于历史低位,就盲目地认为这个品种是值得投资的。

从全世界范围来看,成熟国家的股票市场,长期盈利增长率在8%~10%,市盈率平均值在15倍左右。这是一个可以参考的估值区间。

如果盈利增长率更高,那可以享受的市盈率平均值也会更高。(假设某指数的盈利增长率为30%,那么今年如果其市盈率为30倍,我们还是可以容忍的,因为在高盈利增长率的作用下,指数下一年的净利润就会提高30%,指数的市盈率一下子就降低为23倍。)但是很少有品种能长期保持30%以上的盈利增长速度,所以对市盈率数值超过30倍的指数基金,一定要慎之又慎。

就像最近科创板虽然处于历史最低的估值区域,但是其市盈率仍然高达40倍左右,但是科创板的盈利增长率能长期达到40%这么高吗?所以其市盈率虽然是历史最低的估值区域,但仍然跟盈利增长率不匹配,市盈率仍然偏高。

估值和盈利增长速度的关系:PEG指标

PEG=市盈率数值/长期盈利增长速度数值

如果一个品种,市盈率是15倍,长期盈利增长率是15%,那PEG=1。

通常来说,PEG的合理区间是1~2,平均值也是1.5。这也跟成熟市场的估值和盈利增长速度相匹配。如果PEG小于1,也就是市盈率的数值小于未来长期盈利增长速度的数值,那还是比较好的。

更多时候,PEG是帮助我们排雷用的,减少风险。

PEG低的品种,并不一定是有投资价值的,需要具体看这个品种的盈利增长速度能不能长期持续。而PEG高的品种,必须要谨慎。因为很少有长期保持高盈利增长速度的品种,所以对任何市盈率数值过高的品种都需要格外小心,宁可不投资。

博格公式法

博格公式法可总结如下。

•长期盈利增长速度大幅高于10%的品种,适合使用博格公式法。

•PEG反映了市盈率波动区间和长期平均盈利增长速度之间的关系,PEG通常在1~2。如果市盈率长期保持很高的数值,那么对这类品种要谨慎,因为很少有品种能长期保持较高盈利增长速度。

•在这个基础上,结合指数的历史市盈率,看看当前市盈率所处历史市盈率的位置。如果市盈率同时也处于低位,那这个品种大概率就是处于低估区域的,可以考虑买入。

•如果市盈率处于高位,或者PEG也大于2,那这个品种大概率就是处于高估区域,这时就要谨慎一些。

五:怎么看基金好坏指标

我说一下自己判断基金好坏的4个因素:

1.从历史收益数据判断,这一数据以曾经的结果为事实,反映基金经理的综合管理水平。该收益数据需要与同属性的基金进行比较,债券基金就和所有的债券基金比较,如果是股票型基金不但要和同类型的基金比较,还需要与大盘指数做对比,如果收益率始终优于同类型、并且能跑赢大盘,那么我们就可以认为这支基金在以往是表现的十分优秀的,以后也很可能表现的优秀。

2.看基金偏重的板块。很多基金都会偏重于一两个板块,甚至有一些直接就是板块型基金(消费板块、白酒板块、钢铁板块等),这时候我们可以通过查看基金公布的持股公司,发现该基金偏重的板块,寻找一下这些行业板块的研报,避开一些目前正在处于下滑行业,目前钢铁行业就属于下滑的行业,很多研报中很早就提及了,所以及时避开。

3.看基金评级,蚂蚁金服,天天基金等都会对激进进行一个评级,一般情况下我们愿意买入评级更高的,因为评级的人会考虑各种综合的因素,更加的专业。

4.看基金经理,可以查看一下基金经理曾经的履历,目前在管理的基金数量,这些都可以查得到,如果请履历不错,目前管理的基金收益尚可观,那么也可以认为他是一个比较优秀的基金经理。